Рух основних виробничих фондів

№ з/п |

Показники |

Значення по роках: |

Абсолютне відхилення |

|||

2008 |

2009 |

2010 |

2010 до 2009 |

2010 до 2008 |

||

тис. грн. |

тис. грн. |

тис. грн. |

тис. грн. |

тис. грн. |

||

1. |

Наявність на початок року |

124363,0 |

128684,0 |

134868,0 |

6184,0 |

10505,0 |

2. |

Надійшло ОВФ у звітному році |

4347,0 |

8086,0 |

2258,0 |

-5828,0 |

-2089,0 |

3. |

Вибуло основних виробничих фондів |

202,0 |

1902,0 |

0,0 |

-1902,0 |

-202,0 |

4. |

Наявність на кінець року |

128684,0 |

134868,0 |

137126,0 |

2258,0 |

8442,0 |

5. |

Сума нарахованого зносу за період служби |

72351,0 |

75676,0 |

80288,0 |

4612,0 |

7937,0 |

6. |

Середньорічна вартість основних виробничих фондів |

126523,5 |

131776,0 |

135997,0 |

4221,0 |

9473,5 |

7. |

Коефіцієнт надходження |

0,034 |

0,060 |

0,016 |

-0,044 |

-0,018 |

8. |

Коефіцієнт вибуття |

0,002 |

0,015 |

0,000 |

-0,015 |

-0,002 |

9. |

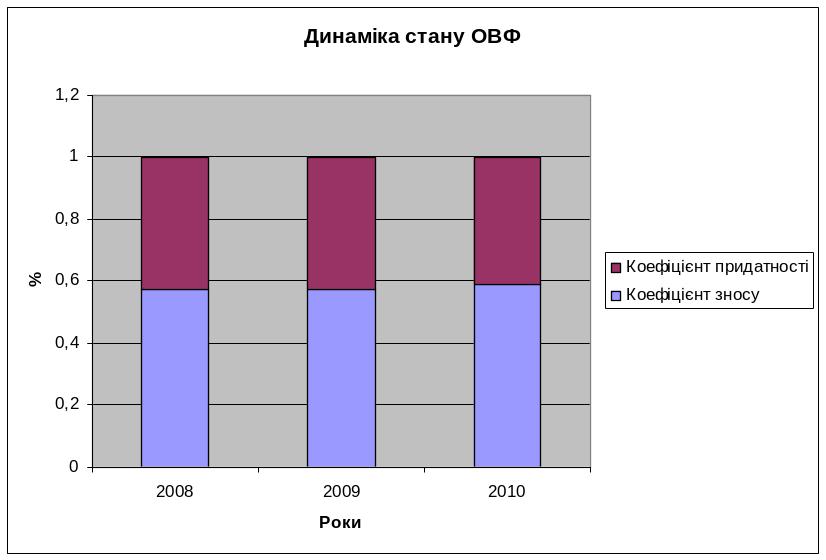

Коефіцієнт зносу |

0,572 |

0,574 |

0,590 |

0,016 |

0,018 |

10. |

Коефіцієнт придатності |

0,428 |

0,426 |

0,410 |

-0,016 |

-0,018 |

Як видно з даних таблиці, за період дослідження рух основних виробничих фондів є незначним – коефіцієнт надходження збільшується з 0,034 у 2008 році до 0,060 у 2009, а у 2010 відбувається його зменшення до 0,016. Вибуття основних фондів відбувалося у 2008 та 2009 роках на незначні суми, порівняно з їх балансовою вартістю.

Технічний стан основних виробничих фондів можна характеризувати як незадовільний, оскільки значення коефіцієнта зносу (0,572 – 0,590) перевищує значення коефіцієнта придатності (0,428 – 0,410).

Рис. 2.2. Динаміка стану ОВФ

В умовах ринкових відносин особливої актуальності набуває питання підвищення економічної ефективності використання основних виробничих фондів. Підприємствам важливо знати, якою ціною виробляється продукт, скільки авансованих засобів, у тому числі основних фондів, брало участь у його створенні.

Найбільш узагальнюючим показником, що характеризує ефективність використання сукупності діючих основних виробничих фондів підприємства, є показник фондовіддачі. Фондовіддача – це випуск продукції на одну грошову одиницю середньорічної вартості основних виробничих фондів. У таблиці 2.4. наведено розрахунок і динаміку цього показника.

Таблиця 2.4.

Показники забезпеченості та ефективності використання основних виробничих фондів

№ з/п |

Показники |

Одиниці виміру |

Значення по роках: |

||

2008 |

2009 |

2010 |

|||

1. |

Виручка від реалізації продукції(робіт, послуг) |

тис. грн. |

50585,0 |

58066,0 |

59561,0 |

2. |

Темп зміни виручки |

% |

- |

114,79 |

102,58 |

3. |

Середньорічна вартість основних виробничих фондів |

тис. грн. |

126523,5 |

131776 |

135997 |

4. |

Темп зміни середньорічної вартості ОВФ |

% |

- |

104,15 |

103,20 |

5. |

Середньоспискова чисельність працівників |

осіб |

606 |

695 |

734 |

6. |

Темп зміни середньоспискової чисельності працівників |

% |

- |

114,69 |

105,61 |

7. |

Фондомісткість |

грн./грн. |

2,50 |

2,27 |

2,28 |

8. |

Індекс зміни фондомісткості |

% |

|

0,9080 |

1,0044 |

9. |

Фондоозброєність праці робітників |

тис. грн./ людину |

208,78 |

189,61 |

185,28 |

10. |

Індекс зміни фондоозброєності |

% |

|

0,9082 |

0,9772 |

11. |

Фондовіддача |

грн./грн. |

0,40 |

0,44 |

0,44 |

12. |

Індекс зміни фондовіддачі |

% |

|

1,1000 |

1,0000 |

Значення фондовіддачі як економічного показника, що характеризує економічну ефективність використання основних виробничих фондів, обумовлює необхідність всебічного її аналізу у взаємозв’язку з іншими показниками. Насамперед, фондовіддачу варто розглядати як співвідношення продуктивності праці та її фондоозброєності. У цьому випадку фондовіддача характеризує не тільки залежність результатів виробництва – обсягів виробництва продукції – від витрат живої й уречевленої праці, а й від технічного рівня виробництва, співвідношення між самими витратами живої й уречевленої праці, що є важливим фактором розвитку виробництва.

Як видно з даних таблиці, фондовіддача зростає з 0,40 грн./грн. у 2008 році до 0,44 грн./грн. у 2009 - 2010 роках. Оскільки показник фондомісткості є оберненим до показника фондовіддачі, то спостерігаємо, відповідно, її зменшення від 2,50 грн./грн. у 2008 році до 2,28 грн./грн. у 2009 році.

Розраховані вище показники забезпеченості та ефективності використання основних виробничих фондів дозволяють зробити висновок, що підприємство недостатньо ефективно використовує наявні виробничі ресурси.