12.4. Сравнение методов чистого приведенного значения и внутренней доходности

Во многих отношениях метод чистого приведенного значения лучше метода внутренней доходности, и поэтому можно поддаться искушению представить в отчете только метод NPV, утверждая, что IRR менее удобен.

Однако метод внутренней доходности также хорошо знаком многим корпоративным руководителям, он широко популярен в практическом бизнесе и имеет ряд достоинств.

Следовательно, важно, чтобы вы понимали и его, а также могли объяснить, почему иногда проект с более низкой IRR на самом деле оказывается предпочтительнее альтернативного проекта с более высокой внутренней доходностью.

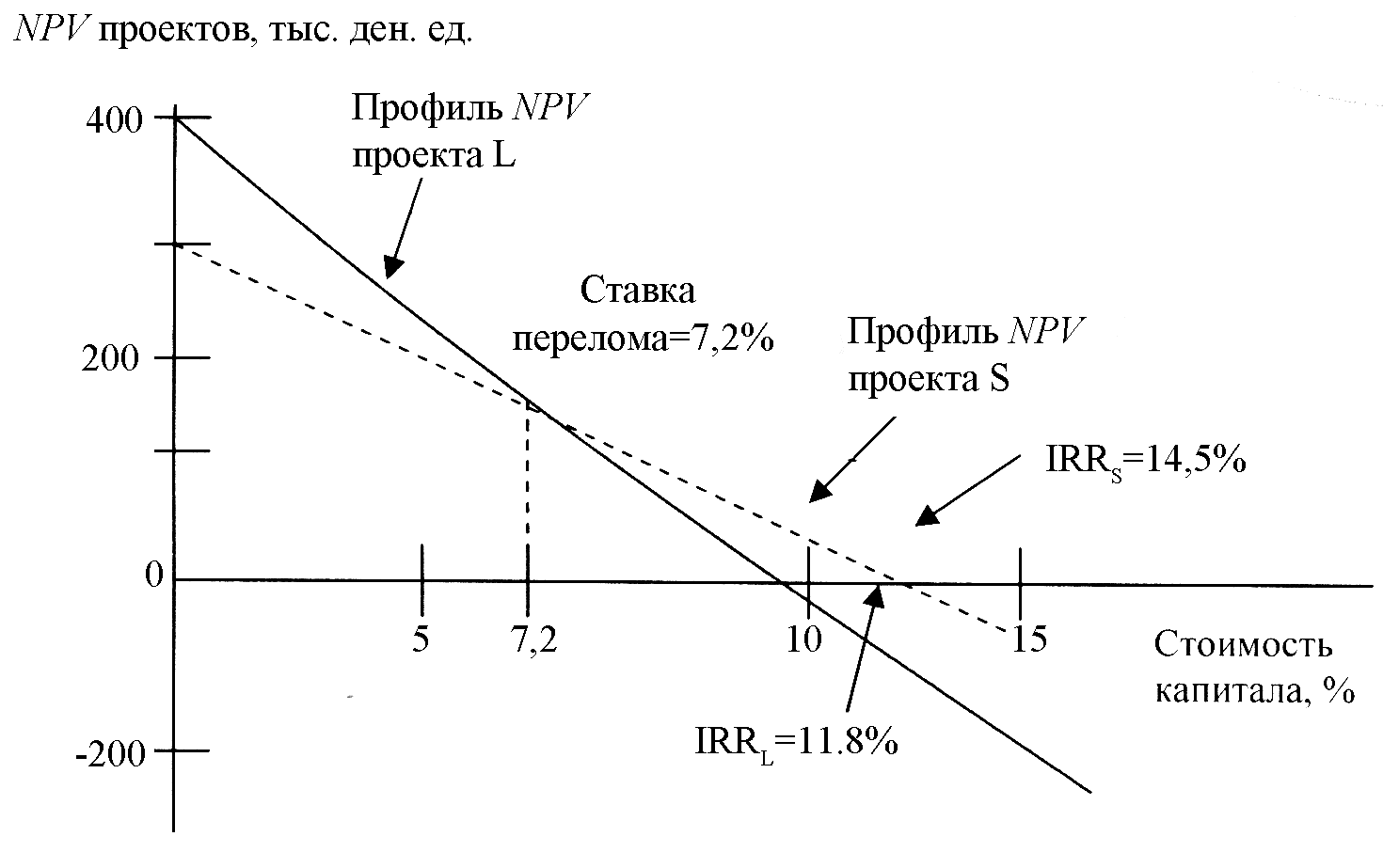

Профили чистого приведенного значения. График, на котором изображается чистое приведенное значение проекта в зависимости от его стоимости капитала, называется профилем чистого приведенного значения (NPV); профили проектов L и S приведены на рис. 12.4. При нулевой стоимости капитала чистое приведенное значение просто равно общей сумме недисконтированных потоков денежных средств проекта.

Следует вспомнить, что внутренняя доходность определяется как учетная ставка, при которой чистое приведенное значение проекта равно нулю. Следовательно, точка, в которой профиль ее чистого приведенного значения пересекает горизонтальную ось, указывает внутреннюю доходность проекта. Поскольку IRRS и IRRL вычислены в предыдущем разделе, можно подтвердить этот вывод.

Профили чистого приведенного значения могут оказаться весьма полезными при анализе проектов, они будут часто использоваться в оставшейся части главы.

На рис. 12.4 показано, что профили чистого приведенного значения как проекта L, так и проекта S снижаются по мере увеличения стоимости капитала. Проект L имеет более высокое значение NPV при низкой стоимости капитала, в то время как S имеет более высокое чистое приведенное значение, если стоимость капитала выше ставки перелома, равной 7,2%. Заметьте также, что NPV проекта L более чувствительно к изменениям стоимости капитала, чем проекта S: одинаковое изменение k оказывает большое влияние на NPVL, чем на NPVS. Это происходит оттого, что проект S является краткосрочным, а L – долгосрочным, и рост стоимости капитала оказывает значительно большее влияние на отдаленные, чем на ближайшие потоки денежных средств. Таким образом, если проект обеспечивает большую часть денежных потоков в ближайшие годы, его чистое приведенное значение будет снижаться с ростом стоимости капитала не слишком резко, NPV же проекта, потоки денежных средств которого поступают позднее, из-за роста стоимости капитала может пострадать более серьезно.

Независимые проекты. Если оцениваются независимые проекты, то критерии чистого приведенного значения и внутренней доходности, как уже было сказано, практически всегда приводят к одному и тому же решению о принятии или отклонении проекта: если чистое приведенное значение говорит в пользу принятия проекта, внутренняя доходность также указывает на его предпочтительность. Чтобы понять, почему это происходит, будем считать, что проекты L и S являются независимыми, и посмотрим снова на рис. 12.4. Видно, что 1) критерий внутренней доходности для любого из проектов заключается в том, что стоимость проекта меньше (находится левее на оси абсцисс) его IRR; 2) всегда, когда стоимость капитала проекта меньше внутренней доходности, его NPV положительно. Таким образом, при любой стоимости капитала, меньшей 11,8%, проект L будет приниматься согласно обоим критериям, в то время как оба метода оценки укажут на его неприемлемость, если стоимость капитала превысит 11,8%.

11,8%

Рис. 12.4. Профили чистого приведенного значения: NPV проектов L и S при различных значениях стоимости капитала

Взаимоисключающие проекты. Теперь давайте предположим, что проекты L и S являются взаимоисключающими, а не независимыми. Иначе говоря, можно выбрать либо проект S, либо проект L, либо отклонить оба проекта, но нельзя принять оба.

На рис. 12.4 видно, что, если стоимость капитала k больше ставки перелома, равной 7,2%, оба метода NPV и IRR приводят к выбору проекта S. Однако если стоимость капитала меньше ставки перелома, то по методу чистого приведенного значения проект L оценивается выше, в то время как метод внутренней доходности подсказывает, что проект S предпочтительнее. Таким образом, если стоимость капитала меньше ставки перелома, то выводы этих двух критериев противоречат друг другу. Mетод чистого приведенного значения подсказывает выбор проекта L, тогда как метод внутренней доходности «выбирает» S. Какой же выбор в таком случае считать верным? Логика подсказывает, что метод чистого приведенного значения лучше, поскольку он позволяет выбрать проект, максимально увеличивающий благосостояние акционеров.

Профили чистого приведенного значения проектов чаще всего пересекаются, и это приводит к возникновению противоречий в следующих двух случаях: 1) существуют значительные различия в масштабах проектов, и это означает, что затраты на осуществление одного из них существенно превосходят затраты на осуществление другого; и 2) когда распределение потоков денежных средств по времени от двух проектов отличается настолько существенно, что большая часть потоков денежных средств от одного проекта поступает в первые годы, в то время как от другого проекта – позднее. Именно этот случай и демонстрирует наш пример с проектами S и L.

Ключ к разрешению конфликтов между взаимоисключающими проектами содержится в ответе на следующий вопрос: насколько полезнее генерировать потоки денежных средств раньше, чем позже? Предпочтение раннего получения денежных потоков зависит от дохода, который можно получить по ним позднее, т. е. ставки, при которой можно их реинвестировать. При этом метод чистого приведенного значения предполагает, что ставка, по которой потоки денежных средств могут быть реинвестированы, – это стоимость капитала проекта, в то время как использование метода внутренней доходности подразумевает, что фирма может реинвестировать средства по этой ставке IRR.

Какое из предложений более естественно: что потоки денежных средств могут быть реинвестированы по стоимости капитала или по ставке внутренней рентабельности проекта? Очевидно, предложение о реинвестировании денежных потоков проекта по его стоимости капитала более реалистично, поскольку эта стоимость определяется затратами на обслуживание капитала, привлеченного извне проекта. Следовательно, метод NPV более обоснован: он опирается на более разумное предположение о реинвестировании по стоимости капитала.

В заключение нужно повторить, что в случае, когда проекты являются независимыми, и метод чистого приведенного значения, и метод внутренней доходности приводят к совершенно одинаковому решению о принятии или отклонении данного проекта. Однако при оценке взаимоисключающих проектов, особенно проектов, отличающихся своими масштабами или распределением денежных потоков по времени, должен применяться метод чистого приведенного значения.

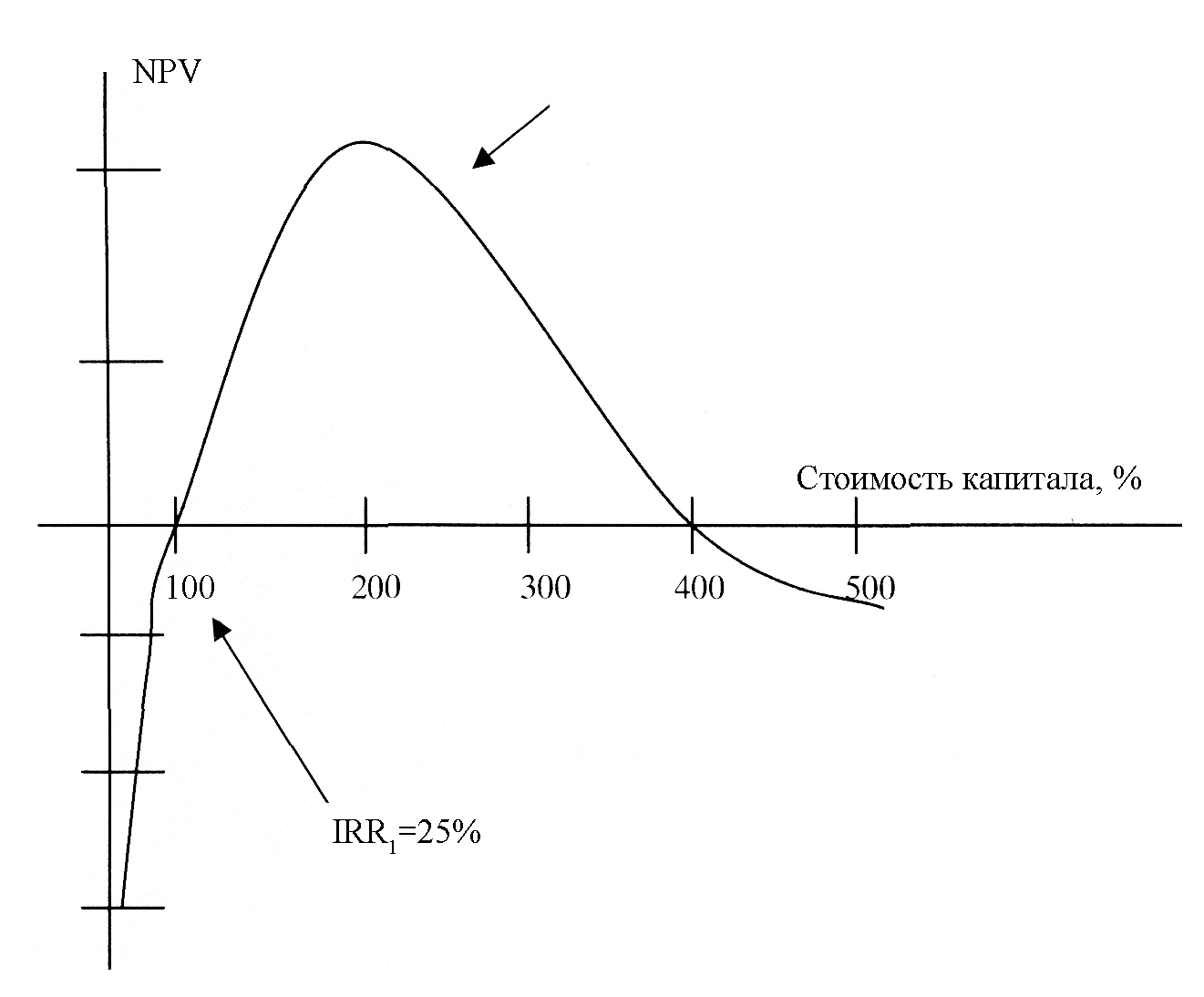

Множественные внутренние доходности. Существует еще одна ситуация, в которой нельзя применить метод внутренней доходности, – это случай, когда рассматриваются проекты с необычными потоками денежных средств. Считается, что проект имеет обычные денежные потоки, если он вначале предполагает наличие одного или нескольких исходящих потоков (затрат), за которыми следует ряд входящих потоков (денежных поступлений). Однако если проект требует исходящего потока денежных средств в некоторый момент по ходу его реализации, то проект считается необычным. Проекты с необычными потоками денежных средств представляют особую сложность при оценке по методу внутренней доходности, и наиболее часто в этом случае возникает проблема множественности IRR.

Оказывается, если решить уравнение (12.2) относительно внутренней доходности проекта с необычными потоками денежных средств, то можно получить более одного значения IRR.

На самом деле уравнение (12.2) представляет собой многочлен степени n, и поэтому оно в принципе имеет n различных корней (решений). Если денежные потоки по проекту обычные, то все корни этого многочлена, кроме одного, – комплексные либо отрицательные, что очевидно бессмысленно, и поэтому получается только одно значение IRR. Однако когда проект имеет необычные потоки денежных средств, возникает возможность появления нескольких положительных вещественных корней.

Чтобы проиллюстрировать это, предположим, что фирма рассматривает возможность затратить 1,6 млн ден. ед. на разработку открытого угольного разреза (проект М). Проект принесет поток денежных средств в размере 10 млн ден. ед. в конце года 1, но позднее, в конце года 2, те же 10 млн ден. ед. будут потрачены на рекультивацию территории. Следовательно, предполагаемые (ожидаемые) чистые потоки денежных средств проекта будут таковы (в млн ден. ед.):

-

Год 0-й

Конец 1-го года

Конец 2-го года

–1,6

+10

–10

С![]() оответственно

уравнение (12.2) в данном случае будет

иметь следующий вид:

оответственно

уравнение (12.2) в данном случае будет

иметь следующий вид:

Решая уравнение, находим, что NPV = 0, когда IRR = 25%, а также когда IRR = 400%. Следовательно, внутренняя доходность этого проекта может составлять и 25, и 400%. Это явление графически отражено на рис. 12.5.

Рис. 12.5. Внутренняя доходность проекта M

Несмотря на то, что практически все теоретические работы однозначно указывают в случае противоречивости выводов критериев NPV и IRR использовать метод чистого приведенного значения, опросы показывают, что многие руководители тем не менее отдают предпочтение методу внутренней доходности. Очевидно, менеджеры интуитивно считают его более привлекательным для оценки вложений в наглядных терминах дисконтированных денежных потоков.

Можно ли, учитывая этот факт, рассчитать показатель процентной оценки, который был бы свободен от недостатков внутренней доходности? Ответ оказывается довольно часто положительным. Показатель, на котором основан новый критерий, называется модифицированной внутренней доходностью (IRR, MIRR). Он определяется следующим образом:

P

(12.3)

где

PV

– будущая стоимость денежных поступлений

(FV),

![]() COF

обозначает исходящие потоки денежных

средств, а CIF

– входящие потоки. Таким образом,

член уравнения, стоящий слева – это

просто приведенное значение затрат при

дисконтировании стоимости капитала, а

числитель правого члена уравнения –

это наращенное, будущее значение FV

входящих потоков. Ставка дисконтирования,

приравнивающая приведенное значение

FV

к приведенному значению затрат, как раз

и называется модифицированной внутренней

доходностью (MIRR).

COF

обозначает исходящие потоки денежных

средств, а CIF

– входящие потоки. Таким образом,

член уравнения, стоящий слева – это

просто приведенное значение затрат при

дисконтировании стоимости капитала, а

числитель правого члена уравнения –

это наращенное, будущее значение FV

входящих потоков. Ставка дисконтирования,

приравнивающая приведенное значение

FV

к приведенному значению затрат, как раз

и называется модифицированной внутренней

доходностью (MIRR).

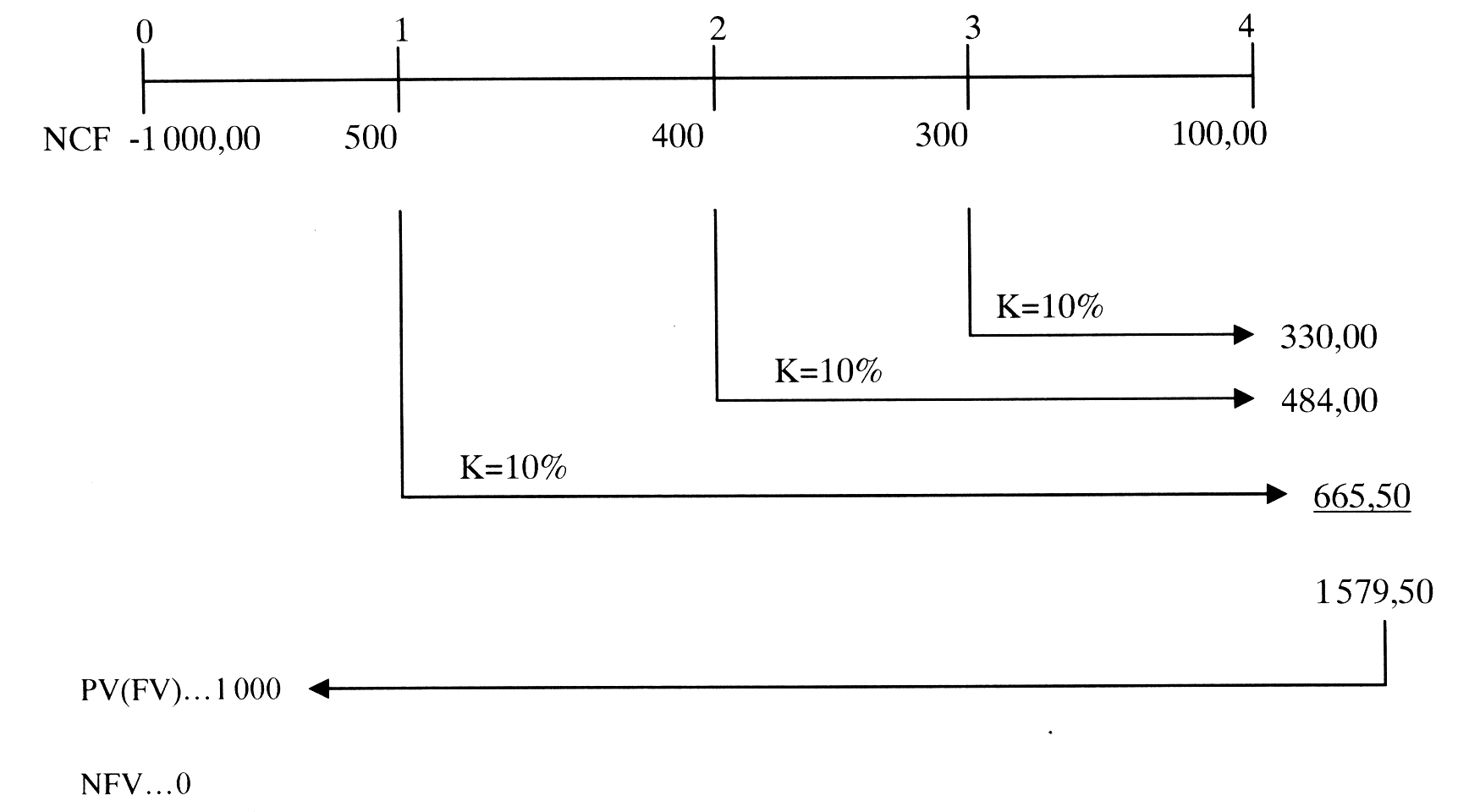

Если компания несет затраты в момент времени t = 0 и если первый входящий поток денежных средств от операций происходит во время t = 1, как в случае проектов S и L, представленных на рис. 12.1, то можно использовать также и следующую формулу:

Затраты

= CОF![]() =

= (12.4)

(12.4)

Мы можем проиллюстрировать это уравнение на примере проекта S:

В итоге получается

MIRR![]() =12,1%.

Аналогично находится MIRR

=12,1%.

Аналогично находится MIRR![]() =11,3%.

Модифицированная внутренняя доходность

MIRR имеет значительное

преимущество перед обычной внутренней

рентабельностью IRR.

Так, расчет MIRR

подразумевает, что потоки денежных

средств от всех проектов реинвестируются

от стоимости капитала, в то время как

обычная внутренняя доходность

подразумевает, что потоки денежных

средств от каждого проекта реинвестируются

по собственной внутренней ставке

проекта. Поскольку реинвестирование

по стоимости капитала в общем случае

более корректно, MIRR

– лучший показатель действительной

рентабельности проекта. Кроме того,

модифицированная внутренняя доходность

также решает проблему множественности

ставок IRR.

=11,3%.

Модифицированная внутренняя доходность

MIRR имеет значительное

преимущество перед обычной внутренней

рентабельностью IRR.

Так, расчет MIRR

подразумевает, что потоки денежных

средств от всех проектов реинвестируются

от стоимости капитала, в то время как

обычная внутренняя доходность

подразумевает, что потоки денежных

средств от каждого проекта реинвестируются

по собственной внутренней ставке

проекта. Поскольку реинвестирование

по стоимости капитала в общем случае

более корректно, MIRR

– лучший показатель действительной

рентабельности проекта. Кроме того,

модифицированная внутренняя доходность

также решает проблему множественности

ставок IRR.

Возникает вопрос:

одинаково ли приемлемы на практике

методы модифицированной внутренней

доходности и чистого приведенного

значения для выбора из двух взаимоисключающих

проектов? Если два проекта имеют

одинаковый масштаб и одинаковый срок

жизни, то анализ методами чистого

приведенного значения (NPV)

и модифицированной внутренней доходности

(MIRR)

всегда приводит к одному и тому же

решению. Кроме того, если проекты имеют

одинаковый масштаб, но различные сроки

жизни, то метод модифицированной

внутренней доходности всегда приводит

к тому же решению, что и метод чистого

приведенного значения, если для обоих

проектов MIRR

рассчитывается в предположении, что

срок их жизни равен сроку более

долгосрочного проекта (для более

«короткого» проекта недостающие денежные

потоки считаются нулевыми). Однако если

проекты имеют различные масштабы,

противоречия между выводами этих

критериев все равно могут возникать.

Например, при выборе между крупным

проектом L

и небольшим проектом S,

которые были бы взаимоисключающими,

возможна была бы ситуация, когда NPV

> NPV![]() ,

но MIRR

> MIRR

.

,

но MIRR

> MIRR

.

В итоге получается, что модифицированная внутренняя доходность предпочтительна по отношению к «обычной» внутренней доходности в качестве показателя «действительной» нормы прибыли проекта, но метод чистого приведенного значения все равно остается лучшим способом выбора между конкурирующими проектами, поскольку он обеспечивает более точную демонстрацию того, что каждый проект увеличит стоимость фирмы.