22. Неравенство Чебышева. Сходимость случайных последовательностей.

Для теории вероятности большую роль играют вероятности, которые близки либо к 0, либо к 1. Особую роль при этом играют случайные величины, которые представляют собой сумму большого количества случайных величин.

Последовательность

случайных величин

![]() 1,

1,

![]() 2

и

т.д. сходится к

2

и

т.д. сходится к

![]() по

вероятности, если для ε>0

по

вероятности, если для ε>0

![]()

Неравенство Чебышева

Вероятность

того, что отклонение случайной величины

X

от ее математического ожидания по

абсолютной величине больше положительного

числа

![]() ,

не больше чем, D(x)/

,

не больше чем, D(x)/

![]() 2.(дисперсия

должна быть ограничена и

2.(дисперсия

должна быть ограничена и

![]() )

)

![]()

Докажем, это неравенство для непрерывной случайной величины с плотностью вероятности P(X)

![]()

![]()

![]()

![]()

Неравенство Чебышева часто используется для противоположного события

![]()

23.Теорема Чебышева. Теорема Бернулли.

Теорема Чебышева: Если X1, X2,…,Xn – последовательность независимых случайных величин, имеющих конечные дисперсии, ограниченные одним и тем же числом С, то для любого ε >0 выполняется

![]()

Доказательство. Введем в рассмотрение случайную величину – среднее арифметическое случайных величин

![]() .

Найдем матожидание

.

Найдем матожидание

![]()

![]()

И

дисперсию

![]()

Следовательно

– дисперсия конечная. Тогда к

![]() применим неравенство Чебышева

применим неравенство Чебышева![]()

Переходя

к пределу получим

![]()

А

так как вероятность не может быть больше

1, то предел равен 1.

![]()

Суть закона больших чисел.

Если число случайных величин неограниченно растет, то их среднее арифметическое утрачивает смысл случайной величины и стремится к постоянному числу равному среднему арифметическому их матожиданий.

Следствием теоремы Чебышева является теорема Бернулли.

Пусть

![]() -

число появления события А в n

испытаниях в схеме Бернулли, и p

– вероятность появления А в одном

испытании. Тогда для любого

-

число появления события А в n

испытаниях в схеме Бернулли, и p

– вероятность появления А в одном

испытании. Тогда для любого

![]() справедливо

справедливо![]()

![]() -частота

появления события.

-частота

появления события.

Пусть

![]() ,

где

,

где

![]() - число появления события А в i-ом

испытании.

- число появления события А в i-ом

испытании.

Дисперсия

любой величины

![]() равна

произведению pq,

так как p+q=1,

то p*q

не превышает ¼, и следовательно дисперсии

всех величин ограничены числом c=1/4

равна

произведению pq,

так как p+q=1,

то p*q

не превышает ¼, и следовательно дисперсии

всех величин ограничены числом c=1/4

Применим

теорему Чебышева:

![]() так как матожидание равно вероятности

наступления события.

так как матожидание равно вероятности

наступления события.

Так

как

![]() равна относительной частоте появления

события А (m/n)(каждая

величина

равна относительной частоте появления

события А (m/n)(каждая

величина

![]() 1,

1,

![]() 2,

2,

![]() n

при появлении события в соответствующем

испытании равна 1 и поэтому их суму

равна m),

то окончательно получим

n

при появлении события в соответствующем

испытании равна 1 и поэтому их суму

равна m),

то окончательно получим

![]() ,

что и т.д.

,

что и т.д.

24. Центральная предельная теорема.

Пусть

![]() - последовательность независимых

случайных величин и закон распределения

не известен.

- последовательность независимых

случайных величин и закон распределения

не известен.

ЦПТ – называется набор предположений, которые обеспечивают нормальный закон распределения для суммы этих случайных величин

Обозначим

через

![]() их сумму.

их сумму.

Говорят,

что к последовательности

![]() применима

центральная предельная теорема

применима

центральная предельная теорема

Частным

случаем ЦПТ является интегральная

теорема Муавра-Лапласса.

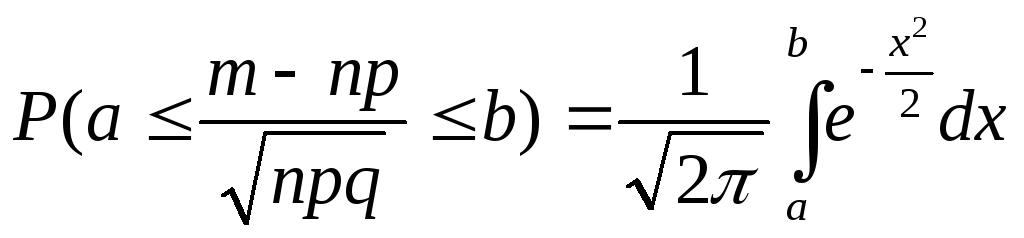

Теорема Муавра-Лапласа утверждает, что если речь не идет о редких событиях, то биноминальное распределение стремится к нормальному.

Сформулируем ЦПТ для одинаково распределенных случайных величин.

Пусть

случ величины

![]() независимо

имеют одинаковые М, D,

то к этой последовательности применима

ЦПТ.

независимо

имеют одинаковые М, D,

то к этой последовательности применима

ЦПТ.

![]()

Суть ЦТП

Если число случайных величин неограниченно растет, то закон распределения их сумма стремится к нормальному распределению независимо от того по какому закону распределены слагаемые.