В Испании Общий план счетов имеет построение, аналогичное pcg.

35. Страны англо-саксонской учетной модели (Англия, США, Канада, Финляндия, Эстония, др.), а также Япония не формируют единые национальные планы счетов. Каждое отдельное предприятие разрабатывает свой индивидуальный план счетов, - с учетом требований международных стандартов и рекомендаций, разработанных негосударственными профессиональными организациями бухгалтеров. В США это Американский институт общественных дипломированных бухгалтеров (AICPA).

Рекомендации AICPA относительно общепринятого порядка построения плана счетов американских компаний состоят в том, что укрупненные рубрики (разделы) плана счетов в целом должны соответствовать рубрикам балансового и других важнейших отчетов. Рубрики плана счетов имеют цифровое кодовое обозначение.

Британские компании также формируют планы счетов самостоятельно, следуя рекомендациям ведущих организаций профессиональных бухгалтеров и, прежде всего, - ICAS. Рекомендации ICAS также, как и рекомендации AICPA, касаются общих принципов построения планов счетов. Рекомендации ICAS предполагают формирование компаниями системы счетов в рамках следующих групп счетов: 1000 - Основные средства; 2000 – Текущие активы; 3000 – Текущие обязательства; 4000 – Капитал, резервы и займы; 5000 – Доход; 6000 – Затраты на производство реализованной продукции; 7000 – Административные и управленческие расходы; 8000 – Расходы на реализацию продукции; 9000 - Резервы и депонированные счета.

Сказанное свидетельствует о том, что построение планов счетов компаниями стран англо-саксонской группы осуществляется с постоянной направленностью бухгалтерского учета на конечный финансовый результат и поэтому предусматривает следование методу «затраты – выпуск». Это согласуется с немецким и французским подходами к планам счетов.

36 Данные текущего учета операций на счетах периодически обобщаются. Обобщение осуществляется путем расчета оборотов и остатков по счетам. При этом пользуются традиционным алгоритмом расчета конечного сальдо по активным и пассивным счетам.

Особенности зарубежной практики обобщения информации определяется тем, что часть информации на счетах отражается на регулярной основе (т. е. по мере принятия к учету первичных документов), а часть в силу различных причин - под влиянием требования существенности, принципа соответствия доходов и расходов - на периодической (дискретно несколько раз в год или даже один раз в конце отчетного периода). Сообразно этому вначале происходит обобщение данных, отраженных на счетах на регулярной основе, а затем - после корректировки (трансформации) - информация, отражаемая на счетах на периодической основе.

Обобщение данных, отраженных на счетах на регулярной основе, производят путем составления первичного пробного баланса (см. рис. 1).

Первичный пробный баланс представляет собой свод оборотов и сальдо пермонентных и временных счетов, информация по которым отражена на регулярной основе.

Первичный пробный баланс используется:

-

в контрольных целях;

-

для формирования показателей финансовой отчетности, по только после проведения корректировочных (трансформационных) записей.

37. Трансформация счетов – это преобразование предварительных оборотов и сальдо счетов первичного пробного баланса в конечные сцелью формирования фин. отчетности.

Трансформация счетов обусловлена действием базового принципа начисления я одним из 2-х приемов реализации этого принципа, - это констатация и трансформация), соответствия доходов и расходов, требованием существенности.

Трансформация счетов осуществляется в трансформационной таблице (adjusted work sheet) посредством выполнения трансформационных проводок (adjusting entry).

Основные правила составления трансформационных проводок состоят в следующем:

-

Предполагает корреспонденцию как минимум 2х счетов при этом один счет будет пермонентным, другой временный

-

Не затрагивает трансформация Банк. Касса

-

Трансформационная проводка оформляется в виде отсрочки или начисления: расходы-доход, полежащих размежеванию мжду отчетными периодами

-

Трансформация начисления возникает когда признается доходы или расходы, которые были констатированы, но не проведены по кассе или банку.Пример: зарплта за последние дниуходящего года и разнообразные комиссион. вознаграждения.

-

Последней будет трансформационная проводка по закрытию ( заключению) всех временных счетов( доходы- расходы)

По результатам произведенных корректив составляют откорректированный (трансформированный) пробный баланс (см. рис. 1), используемый для формирования показателей финансовой отчетности.

38. .Финансовая отчётность является важным компонентом бухгалтерского учёта.

В Концептуальной основе МСФО особо подчёркнуто, что целью финансовых отчётов является предоставление широкому кругу пользователей полезной им в принятии экономических решений информации о финансовом состоянии, результатах деятельности и изменениях в финансовом состоянии предприятия.

Согласно новой редакции (2009г.) МСФО 1 компании представляют отчетность в следующем составе: отчет о финансовом положении (баланс(, отчет о совокупном доходе (отчет о прибылях и убытках), отчет о движении денежных средств, отчет об изменениях в собственном капитале и примечания к финансовой отчетности (рис.2).

Рис. 2 Состав финансовой отчетности согласно МСФО 1

Финансовая отчётность зарубежных предприятий включает в себя разное количество отчётов (табл. 1), что регламентируется национальными стандартами.

Таблица 1.

Особенности состава финансовой отчётности предприятий разных стран

|

Страна |

Состав финансовой отчётности |

|

Велико-британия

|

Финансовая отчётность включает: баланс, отчёт о прибылях и убытках, ОДДС (в отдельных случаях) и пояснительную записку вместе с консолидированной отчётностью. |

|

США |

Баланс; отчёт и прибылях и убытках; ОДДС; отчёт о нераспределённой прибыли; отчёт об акционерном капитале; примечания к финансовым отчетам. |

|

Франция |

Балансовый отчет, отчёт о прибылях и убытках; комментарии к ним |

|

Германия |

Большинство компаний ограничиваются лишь налоговой отчётностью, включая налоговый баланс, состоящий из 2-х частей – имущественной и результативной. ООО, АО, коммандитные товарищества на акциях обязаны публиковать годовой финансовый отчёт, который включает: баланс, счет прибылей и убытков, ОДДС; отчёт собственном капитале; примечания, а также описание компании, ее продукции, местонахождение, состав высшего управления. Обязателен и текстовый раздел «Управленческий обзор и анализ финансового состояния и результатов деятельности».. |

|

Италия |

Предусмотрено представление годовой отчётности, а компании, акции которых котируются на биржах, предоставляют ещё и полугодовую.

Малые предприятия составляют баланс, отчёт о прибылях и убытках и пояснительную записку по сокращенному формату. |

|

Швейцария |

Баланс, отчет о прибылях и убытках, примечания к отчетности |

|

Польша |

Баланс, отчет о прибылях и убытках (4 альтернативные формата), ОДДС, примечания к отчетности |

|

Россия |

Бухгалтерский баланс, отчет о прибылях и убытках, пояснения к ним (включая ОДДС и отчет об изменениях капитала), аудиторское заключение (если отчетность подлежит обязательному аудиту). |

Таким образом, каждая страна имеет свои особенности в системе отчётности. Однако, существует единый для всех набор обязательных отчётов:отчет о фин положении ( баланс)

отчет о совокупном доходе( отчет о прибыли и убытках)

Они, а также заключение аудитора к ним, предусмотрены и 4-й Директивой ЕС.

Общие требования к финансовой отчетности раскрыты в Концептуальной основе составления и представления финансовых отчетов, МСФО 1 «Представление финансовых отчетов» и других стандартах финансовой отчетности (7,8,27,29,34). При этом международными стандартами предусмотрено, что в большинстве случаев регламентируются лишь наиболее существенные элементы отчётов. При этом в большинстве стран применяют типовые формы отчетов. Вместе с тем в ряде стран (США, Великобритания, Канада, др.) типовые формы отчетов не разрабатывают.

40. Что касается объёма отчёта, его детализации, включения в отчетность специфической для данной компании информации, то в зарубежной практике решение этих вопросов во многом определяется национальными традициями и компетентным мнением конкретного предприятия. При этом отличия в объеме и видах обязательной и дополнительной информации, представляемой в финансовых отчетах, в наибольшей степени наблюдаются в примечаниях к финансовой отчетности. Так, информация, содержащаяся в примечаниях европейских предприятий, более детальная в сравнении с американскими. Во многих евространах требуется раскрытие промышленными предприятиями информации об их мерах экологической безопасности; во Франции - публикация годового социального баланса, в Мексике - детальное раскрытие информации о разных видах долгосрочных обязательств.

Субъекты хозяйствования, имеющие дочерние предприятия, кроме собственного отчета, составляют и представляют консолидированную отчетность – согласно МСФО 27.

Отчетный период для составления финансовой отчетности неодинаков. В основном, это календарный год, но это может быть и такой 12-ти месячный отчетный период (12 последовательных месяцев, или 52 недели, или 13-ть 4-х недельных периодов), который наилучшим образом соответствует деловому циклу предприятия.

Обнародование финансовой отчетности предприятий является своеобразным имиджем их деловой активности. Требования относительно публикации отчётности в разных странах неодинаковы. Так, в Великобритании, Испании, Нидерландах публикация отчётности означает, что вся финансовая отчётность должна быть зарегистрирована в Реестре компаний, в США – в Бюро регистрации компаний. Во Франции, кроме регистрации финансовых отчётов для ряда компаний предусмотрена их публикация в Бюллетене. В Германии финансовые отчёты всех компаний должны публиковаться в Коммерческом Реестре, а крупных – и в Федеральном бюллетене.

41. Во всех странах основной формой финансовой отчётности является баланс, как главный источник информации о финансово-имущественном состоянии предприятия.

Форматы балансов в разных странах разные, - в одних странах он составляется в капитальном формате(equity form), в других – в балансовом формате (balanced format). По разному могут быть размещены статьи баланса. Однако в основу баланса любого зарубежного (как и отечественного) предприятия всегда положено основное уравнение бухгалтерского учёта - балансовое уравнение. Отражая взаимосвязь между активами, обязательствами и собственным капиталом, оно указывает и на содержание валюты баланса. По характеру балансового уравнения и размещению разделов и статей балансы принято делить на вертикальные и горизонтальные.

Математическая интерпретация балансов:

американского А=О+К

континентальног А= К+О

английского А-О=К

42,43, 44. Из приведенных балансовых уравнений следует, что статьи в балансе могут быть представлены в разной последовательности. Так, в балансах американских компаний статьи активов подают в порядке уменьшеня ликвидност, а в брит. и континентальной - в порядке увеличения. Последовательность размещения статей актива определяет их последлвательность в пасиве. Соответственно в Американс. балансе она диктуется срочностью возврата долга( от срочных к менее срочным долгам), а также степенью постоянства капитала. Отсюда последовательность статей пасива амер. баланса такова: текущие псивы, долгосрочные пассивы, капитал( от прибыли к акционерн. кап.)

В английских балансах пассивные статьи начинаются с обязательств и заканчиваются капитало при этом текущие пассивы размещают среди активных статей отдельной контрстатьей к текущим активам. Эта особенность англ. баланса предопределяет и особенности его валюты( неттоактивы). Она расчитывается с учетом аналитическ. показателя( нетто-текущего актива) цикл рабочего капитала, представляющего собой разницу между текущими активвами и текущими пассивами.

Из сказанного следует, что главными особенностями построения баланса в разных странах являются:

а) форма размещения Актива и Пассива;

б) принцип группировки балансовых статей.

В зависимости от формы размещения актива и пассива, различают вертикальную и горизонтальную формы баланса.

В вертикальном формате статьи баланса записывают списком - одну за другой.

Горизонтальный формат – это баланс в виде таблицы, где активы слева, пассив справа.

В такой форме баланс подается в Италии, Германии, США,Франции, и ряде др.стран ( Украина, Россия, Португалия)

В Великобрит., Дании законодат закреплены как одинаково приемлеые и вертикальные и горизонтальные балансы. В Швейцарии обяз. форма баланса вообще не остановлена.Кодекс обязательств предусматривает лишь мин. необходимую ср-ру этого отчета( оборотные, основные, кредит. задолженность, капитал)

Международные стандарты финансовой отчетности (и, в частности, МСФО 1 «Представление финансовых отчетов») не содержит жестких требований относительно формата балансовых отчетов. Обращая внимание на недопустимость сворачивания активов и обязательства, объединения существенных статей с другими, МСФО не дают четких указаний относительно последовательности представления балансовых статей. Согласно МСФО 1 каждому предприятию, исходя из характера деятельности, следует самостоятельно решить: подавать или нет текущие и нетекущие активы, а также текущие и нетекущие обязательства отдельными классификациями в балансе. Если предприятие решит не делать такой классификации, то должно подавать все активы и обязательства в порядке их ликвидности. Т.о., согласно МСФО 1 в горизонтальном формате активы могут подаваться по мере нарастания уровня ликвидности или же наоборот, равно как и обязательства – по мере уменьшения срока возврате долга, либо же наоборот. При этом не исключается и вертикальный формат.

Между тем МСФО 1 «Представление финансовых отчетов» четко определяет минимально необходимые статьи, подлежащие представлению в балансе: основные средства; нематериальные активы; инвестиционная собственность; инвестиции, учитываемые по методу участия в капитале; другие финансовые активы; биологические активы; денежные средства и их эквиваленты; запасы; торговая и другая дебиторская задолженность; торговая и другая кредиторская задолженность; обеспечения; другие финансовые обязательства; текущие налоговые активы и обязательства; отсроченные налоговые активы и обязательства; доля меньшинства в капитале; выпущенный капитал и резервы (материнского предприятия).

Дополнительные строки, заголовки и промежуточные итоги подаются в балансе, если этого требует какой-либо другой МСБУ, или если их отражение необходимо для правдивого представления финансового состояния предприятия.

45. В 4-й Директиве ЕС разработаны гармонизованные общие схемы построения баланса. Между тем, следует еще раз подчеркнуть, что с января 2005г. соответственно Регламенту ЕС 1606/2002 о применении МСФО, предприятия стран ЕС, являющимися прямыми участниками рынка капитала, обязаны составлять консолидированную финансовую отчетность на основе требований МСФО.

Что касается 4-й Директивы, то ею рекомендован и континентальный, и английский баланс. Предлагаемые 4-й Директивой схемы предусматривают типовые балансы как горизонтального, так и вертикального формата.

Согласно статье 15 4-й Директивы ЕС, компании могут составлять сокращённый балансовый отчёт, если на дату баланса не превышаются установленные границы 2-х из следующих критериев:

Принцип группировки статей в балансе в разных странах также неодинаков.

Так, в Германии и Италии статьи баланса группируются по экономическому содержанию - в разделы. В большинстве стран группировка статей баланса осуществляется по степени ликвидности. При этом в Великобритании, во Франции, Германии, Италии, Испании и других странах, положивших МСФО в основу своих национальных стандартов (в Украине, Молдове, России), статьи актива размещаются в порядке нарастания ликвидности. В Японии, США и ряде других стран, ведущих учет по американской системе (Австрия, Эстонии и др.), статьи актива баланса размещают в порядке уменьшения ликвидности. В Швейцарии порядок классификации статей не имеет значения, согласно Кодексу обязательств установлена минимально необходимая структура баланса – он должен обязательно содержать 4 раздела: оборотные средства, основные средства, кредиторскую задолженность, капитал.

Раскрытие реального финансового состояния предприятия в значительной мере зависит от правильной оценки статей баланса. Оценка осуществляется соответственно принятым в стране стандартам. Виды оценок статей баланса в соответствии с GAAP и МСФО приведены в таблице 2.

Таблица 2

Оценка статей баланса в соответствии с требованиями GAAP и МСФО

|

№ п/п |

Название балансовой статьи |

Оценка |

|

|

GAAP |

МСФО |

||

|

1 |

ОС и НМА |

остаточная стоимость |

остаточная стоимость |

|

2 |

Запасы |

меньшая из 2-х оценок: первоначальная стоимость или рыночная цена |

1.себестоимость 2.меньшая из 2-х: первоначальная стоимость или рыночная цен |

|

3 |

Дебиторская задолженность |

чистая реализационная стоимость |

чистая реализационная стоимость |

|

4 |

Денежные средства |

фактическая стоимость |

фактическая стоимость |

|

5 |

Долгосрочные инвестиции |

1.себестоимость 2.переоцененная стоимость 3.по наименьшей оценке |

1.метод участия в капитале 2. метод консолидации 3. по наименьшей оценке |

|

6. |

Текущие инвестиции |

|

|

|

7 |

Краткосрочные обязательства |

фактическая стоимость |

фактическая стоимость |

|

8 |

Долгосрочные обязательства |

1. фактическая стоимость 2.приведенная стоимость |

1. фактическая стоимость 2.приведенная стоимость |

Баланс, составленный в соответствии с международными стандартами, обеспечивает адекватность его интерпретации, и в частности, при анализе финансового состояния предприятия.

В разных странах мира число финансовых коэффициентов, которые рассчитываются по данным баланса и др. форм отчетности, разное. Между тем, основными показателями, служащими для анализа финансового состояния предприятия, являются: коэффициенты ликвидности, платежеспособности и состояния капитала, оборачиваемости (деловой активности), прибыльности.

Коэффициенты ликвидности:

К тек. ликв. (к-т покрытия) = Текущие активы : Текущие обязательства;

К быстр. ликв. = (Текущие активы – запасы) : Текущие обязательства; (N=1);

К абсол. ликв. = Денежные средства и их эквиваленты : Текущие обязательства.

Коэффициенты платежеспособности и состояния капитала

К общ задолж= Общая задолженность : Активы; (N=25%-30%; не более 50%);

К фин независим= Собственный капитал : Валюта баланса;

К соотн соб и заемн ср= Заемный капитал : Собственный капитал; (N≤0,5);

Рабочий капитал + текущие активы – Текущие пассивы;

Оборачиваемость запасов= Себестоимость реализации : Средние запасы;

Число дней 1 оборота+ 365 : Оборачиваемость запасов;

Оборачиваемость ДЗ = Объем реализации : Средняя величина ДЗ;

Оборачиваемость активов= Объем реализации : Средняя величина активов;

Показатели прибыльности

К прибыльности= Чистая прибыль : Чистая доход (выручка) от реализации;

К прибыльности активов= Чистая прибыль : Среднегодовая стоимость активов

К прибыльности капитала= Чистая прибыль : Среднегодовая стоимость СК;

Доход на акцию= (Чистая прибыль – Дивиденды на привилегированные акции)

Количество простых акций в обороте

Указанные показатели широко используются для оценки финансового состояния и результатов деятельности субъектов хозяйствования.

46. Величина финансового результата – прибыли (убытка) является важнейшим показателем выражения деловой активности любого предприятия. Поэтому во всём деловом мире сведения, представляемые в отчете о прибылях и убытках, рассматриваются как наиболее значимая часть финансовой отчётности. Основное назначение этого отчета – показать процесс формирования конечного финансового результата хозяйственной деятельности предприятия.

В зарубежных странах стандартной формы этого отчета не существует. Между тем, согласно МСФО 1 «Представление финансовых отчетов» в отчете о прибылях и убытках должны быть обязательно отражены следующие статьи:

-

доход;

-

финансовые расходы;

-

доля прибыли (убытков) ассоциированных и совместных предприятий, учитываемая по методу участия в капитале;

-

налоговые расходы;

-

общая сумма, составляющая итог:

- прибыли и убытка (после вычета налогов) от прекращаемой деятельности,

- прибыли и убытка (после вычета налогов), признанного от продажи активов или реализации групп, относящихся к прекращаемой деятельности;

-

прибыль или убыток.

Кроме того, в данном отчете отдельно должна быть раскрыта информация о распределении прибыли (убытка) за соответствующий период, относящийся к доле меньшинства или акционеров материнской компании.

Пересмотренный в 2009 г. МСФО 1 запретил отражать в отчете о прибылях и убытках или в примечаниях экстраординарные статьи доходов и расходов. Между тем, национальные стандарты отдельных зарубежных стран предусматривают иной подход к этой проблеме, - согласно US GAAP в отчете о прибылях и убытках должны быть отдельно отражены и раскрыты три типа событий, если они имеют существенное влияние: прекращаемая деятельность; экстраординарные статьи; кумулятивный результат от изменений в учетной политике.

Таким образом, структура отчета о прибылях и убытках обусловлена классификацией деятельности на обычную и экстраординарную. При этом в общем содержание этого отчета можно выразить формулой:

Доходы – Затраты = Чистый доход (прибыль).

47. Международная практика свидетельствует, что гармонизация учета и отчетности на основе МСФО и Директив ЕС не исключает, что отчёт о прибылях и убытках может быть разным как по форме, так и по содержанию даже в рамках ЕС. Более того, в ряде стран (США, Великобритания, Франция, Германия, Швейцария и др.) законодательно закреплено несколько форматов Отчёта о прибыли и убытках, среди которых хозяйствующие субъекты вправе выбирать такую, которая наиболее точно представляет элементы результатов деятельности

Сообразно этому и ввиду особенностей разных учетных систем 4-я Директива ЕС предусматривает альтернативные гармонизованные формы Отчёта о Прибыли и убытках, обеспечивая компании возможность выбора между горизонтальным и вертикальным форматами этого отчета, расходной или операционной (функциональной) его проформой.

При горизонтальный формат отчет построен в форме двусторонней таблицы, где статьи расходов показывают в графе слева, а статьи доходов – справа.Величина прибыли и убытков является их результат. величины.

Горизонтальный формат предусмотрен учетными законодательствами

Вертикальный формат предусматривает последовательное раскрытие о доходах и расходах с групировкой их по типам информации или функциям деятельности..

Такая форма отчета предусмотрена учетными законодательствами Германия, Италия, греция, как альтернат

48. Такая форма отчета может подаваться по одноступенчатому или многоступенчатому формату. При одноступенчатом формате отчёт о прибылях и убытках состоит из 2-хчастей: первая включает указание всех доходов, а вторая - расходов предприятия за отчетный период. Расчёт показателя прибыли осуществляется в один шаг и носит название «прибыль от непрерывной операции» . Такая форма характерна для предприятий, получающих доходы от операций, повторяющихся их года в год.

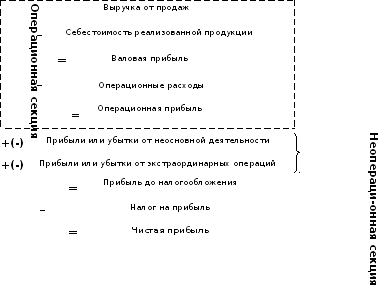

Если у компании имеется доход от операций, которые не являются непрерывными, используется многоступенчатый формат. В нем отражается процесс формирования конечного финансового результата, отдельно отражается основная деятельность; деятельность, не повторяющаяся из периода в период; финансовая деятельность; налоговые платежи; операции филиалов, др. Порядок составления отчёта о прибылях и убытках по многоступенчатому формату иллюстрирует следующий рисунок:

Статьи операционных расходов разделяются на подклассы и в зависимости от их классификации могут быть использованы два варианта анализа расходов:

-

по их типам (элементам расходов) – является основой расходного варианта отчета о прибылях и убытках;

-

по функциям расходов – является основой операционного варианта отчета о прибылях и убытках.

Операционный вариант наиболее распространен в зарубежной практике. Он позволяет определить стоимость отдельных функций хозяйственной деятельности и оценить качество управления ими. Для этого операционные расходы группируют по таким функциям, как производство (статья «Себестоимость реализованной продукции»), сбыт, управление и др. Операционной (функциональной) вариант отчёта о прибыли и убытках применяется в США, Великобритании в Германии или как альт.

49. Расходный вариант отчёта о прибыли и убытках предусматривает группировку расходов в соответствии с их характером, их и не перегруппировывают по функциям. Отличительной особенностью такого отчета является статья «Изменения запас в готовой продукции и незавершенного производства», которая дает возможность определить полную себестоимость реализованной продукции. Расходный вариант отчёта о прибыли и убытках характерен для Германии, характерен для Франции, Португалии и др. странах.

50, 51. Поскольку каждый метод имеет преимущества для разных типов предприятий, выбор расходного или операционного варианта отчета зависит от национальных традиций, отраслевых факторов, характера деятельности хозяйствующего субъекта.

МСФО (МСФО 1) и европейские директивы, не отвергая национальные стереотипы и отмечая полезность информации об элементах затрат для прогнозирования движения денежных средств, МСФО 1 требует лишь:

-

выбора предприятием такого варианта классификации расходов, который обеспечивает наиболее уместную и объективную информацию;

-

соблюдения минимального перечня статей (см. выше);

-

при использовании операционного варианта отчета дополнительно раскрывать в примечаниях к отчетности данные об элементах затрат.

При этом 4-я Директива рекомендует 4 вышеназванные схемы построения отчёта о прибылях и убытках, отвечающие требованиям МСФО.

К особенностям американской практики формирования этого отчета является применение одноступенчатой и многоступенчатой формы отчета о прибылях и убытках; многоступенчатый формат используется американскими компаниями вдвое чаще, чем одноступенчатый. Особенность американской и канадской практики представления отчетной информации о финансовых результатах состоит и в том, что перечень статей доходов и расходов, которые вносятся в отчет о прибылях и убытках не регламентирован стандартами. Поэтому компании имеют определенную свободу выбора формата отчета, порядок представления отдельных статей четко регламентирован.

Так, в соответствии с US GAAP должны быть отдельно отражены и раскрыты три типа событий, имеющих существенное влияние на отчет о финансовых результатах: прекращаемая деятельность, экстраординарные статьи, кумулятивный результат от изменений учетной политики. Согласно SFAS 130 «Отражение в отчетности всеохватывающей прибыли» американские предприятия должны раскрывать в финансовой отчетности информацию о чистой и всеохватывающей прибыли, а также статьи, обуславливающие разницу между ними. Указанная информация может быть введена в о всеохватывающей прибыли, либо в отчете об изменении в собственном капитале.

Французские предприятия для представления финансового результата в соответствии с PCG составляют Счёт результатов; Счет эксплуатации и Счет прибыли и убытков.

Счёт результатов позволяет поэтапно исчислять отдельные сальдо управленческих счетов, главными из которых являются коммерческая маржа, произведённый продукт, добавленная стоимость, хозяйственный результат-брутто, хозяйственный результат, текущий результат.

Счёт Прибыли и убытков классическом виде – это двусторонний счёт. Он

предоставляет информацию о размерах прибылей и убытков, формирующихся в ходе хозяйственной деятельности.

Поскольку Счёт Прибыли и убытков не раскрывает механизма образования показателей, он не удовлетворяет запросы внешних контролёров, инвесторов и налоговые службы. Поэтому действующим французским учётным законодательством предусмотрена публикация Счёта общей эксплуатации. Он отражает финансовый результат текущей деятельности, иллюстрируя расходы и доходы в зависимости от их сущности и природы.

В немецкой учётной практике отчёт о прибыли и убытках подаётся в вертикальной форме по одному из 2-х форматов: расходному или операционному. Традиционным для Германии является расходный формат, ориентированный на характеристику производства. В таком отчёте расходы классифицируются по типам независимо от места возникновения. Между тем получает признание и англо-американский формат, в котором расходы классифицируются по центрам возникновения, т.е. по функциональному признаку.

52. Поскольку ни отчёт о прибылях и убытках, ни баланс не содержат развёрнутой информации о том, каким образом предприятие получает и использует денежные средства, для восполнения подобного «информационного пробела» национальными стандартами развитых стран ( и др.) в состав отчётности введён отчёт о движении денежных средств. Наибольший опыт учета и отчетности по денежным потокам накоплен в США.

Согласно МСФО 7 ОДДС отражает приход и расход денежной наличности в разрезе операционной, инвестиционной и финансовой деятельности (табл. 4), поэтому этот отчет состоит из 3-х разделов.

При отражении движения денежных средств в разрезе видов деятельности следует учитывать, что денежный поток может иметь комплексный характер. Например:

Основным в ОДДС является раздел операционной деятельности. Поэтому именно по методике заполнения этого раздела различают ОДДС прямого и непрямого формата.

Таблица 4.

Характеристика денежных потоков по видам деятельности

|

Виды деятельности |

Денежные потоки |

|

Операционная - основная деятельность предприятия, а так же другие виды деятельности, которые не являются инвестиционной и финансовой |

а) поступления денежных средств от:

б) расход денежных средств:

|

|

Инвестиционная – приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются частью денежных средств и их эквивалентов. Иными словами, инвестиционная деятельность связана с вложением финансовых средств с целью получения дохода. |

а) поступление денежных средств от:

б) расходование денежных средств вследствие:

|

|

Финансовая – деятельность, которая приводит к изменениям размера и состава собственного и заёмного капитала. |

а) поступление денежных средств:

б) расходование денежных средств вследствие:

|

МСФО 7 предусматривает свободный выбор из указанных альтернатив.

ОДДС, составляемый по прямому методу, раскрывает основные виды валовых денежных поступлений и валовых денежных расходов (рис. 5).

При непрямом методе формирования ОДДС поток денежных средств от операционной деятельности восстанавливаются специальным расчетом: прибыль + амортизация +(-) изменение остатков запасов +(-) изменение дебиторской и кредиторской задолженности и другие коррективы (табл.5.; рис. 5).

Таблица 5.

Таблица корректировок чистой прибыли для построения ОДДС непрямым методом

|

Показатель |

Корректировка прибыли |

|

|

+ |

- |

|

|

1. Сумма утраты стоимости материальной и нематериальной недвижимости |

V |

|

|

2. Финансовый результат от операций, связанных с финансовой и инвестиционной деятельностью: 2 а) прибыль |

|

V |

|

2 б) убыток |

V |

|

|

3.На изменение компонентов рабочего капитала:

|

уменьшение |

увеличение |

|

3 б) текущих пассивов |

увеличение |

уменьшение |

Согласно МСФО 7 предприятия вправе использовать также альтернативный вариант непрямого метода определения движения денежных средств от операционной деятельности. Его особенность состоит в том, что первой строкой показывают доходы от реализации (без НДС), затем операционные расходы (за вычетом амортизации), показанные в отчете о прибылях и убытках, которые корректируют на:

- изменение расходов будущих периодов («-« увеличение, «+» уменьшение);

- изменение дебиторской задолженности («-« увеличение, «+» уменьшение);

- изменение запасов («-« увеличение, «+» уменьшение);

- изменение кредиторской задолженности («+« увеличение, «-» уменьшение).

53. МСФО 7, равно как и SFAS 95 США, предоставляя предприятиям свободу выбора между прямым и непрямым форматом ОДДС, рекомендует делать выбор в пользу прямого формата, поскольку на его основе пользователям легче предусмотреть будущие объемы движения денежных средств.

Как свидетельствует практика, даже при наличии свободы выбора предприятия отдают предпочтение непрямому методу, - в США его применяют более 90 % компаний, предпочитают во Франции, Швейцарии, Польше, а в Испании данный метод является обязательным. Прямой метод обязателен лишь в отдельных странах, например, в Австралии.

В европейских странах ОДДС может иметь форму Отчёта о финансовом положении, в котором изменение денежной наличности определяется классификацией не по видам деятельности, а по источникам дохода и их распределению. Это требует более развёрнутой (в сравнении с МСФО) классификации денежных потоков. Наиболее развёрнутую классификацию денежных потоков (5 источников и направлений) предлагают стандарты финансовой отчётности Великобритании. Подобная классификация реализована в британском ОДДС, который включает следующие разделы: доходы от операционной деятельности; доходы от финансовых вложений; налоговые выплаты; инвестиционная деятельность; источники финансирования.

Далее следует особо подчеркнуть, что неденежные инвестиционные и финансовые операции, не требующие использования денежных средств или их эквивалентов, согласно МСФО должны быть исключены из ОДДС и раскрываться в других финансовых отчётах. Между тем, в американской практике принято показывать в ОДДС неденежные операции инвестиционного и финансового характера, поскольку они воздействуют на нынешнее финансовое состояние компании и повлияют на состояние денежных средств предприятия в будущем. Вместе с тем, в І разделе ОДДС американских компаний неденежные операции не отражаются, но в разделе 2 и 3 показываются.

В целом составление ОДДС в США регламентируется стандартом SFAS 95 «ОДДС» и дополняющими его SFAS 102 и SFAS 104. Требования указанных американских стандартов в целом аналогичны требованиям МСФО. Основные отличия состоят в том, что согласно US GAAP:

-

Полученные и уплаченные проценты классифицируют в ОДДС только в составе операционной деятельности, в то время как по МСФО они разграничиваются по всем 3 видам деятельности.

-

банковсие овердрафты не относятся к денежным ср-вам, в то время как по МСФО они зачисляются в состав ден. ср-в, если являются составной частью управления активами компании.

В заключение подчеркнём, что согласно 4-й Директиве ЕС и национальным стандартам ряда развитых стран ОДДС не является обязательной формой, поэтому в практике западных стран зачастую он подаётся в составе информации примечаний к финансовой отчётности.

54. Уровень инфляции является важным индикатором степени стабильности экономики любой страны. Инфляционные процессы, неблагоприятно воздействуя на социально-экономическое развитие общества, негативно влияют и на качество бухгалтерской информации, - любые существенные колебания цен обуславливает риск неадекватности финансовой информации. При отсутствии надежного учетного механизма противодействия инфляционным процессам осложняется интерпретация счетов, возникает опасность искажения оценки имущества, в отчете о финансовых результатах появляется инфляционный доход.

Что касается национальных регуляторов учета в условиях изменения цен, то особого рас-смотрения заслуживает британское учетное законодательство, - в силу значимости британского опыта создания и развития учетного механизма борьбы с инфляционными процессами. В Объеди-ненном Королевстве (UC) главным документом по этой проблеме являются указания об инфляци-онном учете. В них предусмотрен широкий диапазон действий и учетных процедур компании на случай возможной инфляции. Реальные проблемы с инфляцией отмечались в UC в 70-х – 80-х го-дах (до 20 % в год). Поэтому в 1969 г. в UC был образован Комитет наблюдения за соблюдением бухгалтерских стандартов, который работал над созданием Положений (стандартов) бухгалтер-ской практики (SSAP) в условиях инфляции. В результате в 1974 г. вышел SSAP 7, предусматри-вающий учет по текущей покупательной стоимости (CPP). В 1980 г. в развитие учетного механиз-ма борьбы с инфляцией был разработан и внедрен SSAP 16 (взамен SSAP 7), опирающийся уже на концепцию текущей стоимости. SSAP 16 предписывал использовать при подготовке отчетности методику оценки активов исходя из величины текущих расходов на их замещение. В1988 году SSAP 16был отменен, это обусловлено что уровень инфляции в UC снизился (ниже 3%) и появи-лись объективные условия для следования принципу первоначальной (исторической) стоимости, как бесспорно универсальному и адекватному при отсутствии инфляционных процессов.

Британский опыт изучался многими странами мира, включая Украину (в частности, в условиях инфляционных явлений 90-х годов). Он стал существенным вкладом в мировую практи-ку ведения учета в условиях изменения цен и был использован при разработке международных стандартов и их философии, сконцентрированной в Концептуальной основе составления и пред-ставления финансовых отчетов.

55. Концептуальная основа подходит к решению проблемы преодоления негативного воздействия инфляционных процессов на качество бухгалтерской информации с позиций обоснованного выбора концепций сохранения (поддержки) капитала.

В соответствии с § 81 Концептуальной основы сохранение (поддержка) капитала означает отражение изменений в составе капитала (в виде корректировок сохранения капитала, резерва переоценки) в результате переоценки или перерасчета активов и пассивов, приводящих к увеличению или уменьшению капитала. Согласно концепциям сохранения капитала, несмотря на то, что подобное увеличение (уменьшение) капитала в большинстве случаев соответствует определениям доходов и расходов, оно не включается в отчет о прибылях и убытках; вместо этого соответствующие статьи показываются в составе собственного капитала. Это обусловлено тем, что увеличение цены активов, удерживаемых в течение отчетного периода, не может быть признано прибылью до тех пор, пока активы не будут реализованы в результате операции обмена. Следовательно, лишь та часть увеличения цены активов, которая превышает общий уровень цен, может быть признана прибылью; иное увеличение считается корректировкой сохранения капитала, т. е. частью собственного капитала.

В мировой экономике известны две концепции капитала – финансовая и физическая (производственная).

В соответствии с § 102 Концептуальной основы финансовая концепция исходит из того, что капитал, как инвестируемые деньги или инвестируемая покупательная способность, является синонимом чистых активов или собственного капитала предприятия.

Согласно физической концепции капитал рассматривается в виде продуктивности предприятия и характеризуется производственной мощностью, операционной способностью.

Выбор предприятием финансовой или физической концепции капитала должен базироваться на потребностях пользователей финансовых отчетов. Большинство предприятий ориентируются на финансовую концепцию капитала. Это обусловлено тем, что, как правило, пользователи финансовой информации, в первую очередь, заинтересованы в сохранении номинального инвестированного капитала или покупательной возможности инвестированного капитала.

Финансовая и физическая концепции капитала определяют соответствующие концепции сохранения (поддержки) капитала и признания прибыли – концепция сохранения финансового капитала и концепция сохранения физического капитала. Обе эти концепции исходят из следующих общих правил признания капитала сохраненным: предприятие поддержало свой капитал, если в конце отчетного периода оно имеет столько же капитала (измеренного инвестируемой покупательной способностью либо операционной способностью), как и в начале этого периода; любая величина, выше требуемой для поддержки капитала в начале периода, есть прибыль.

При этом согласно концепции сохранения финансового капитала (далее - СФнК) прибыль считается заработанной лишь в случаях, если финансовая (денежная) сумма чистых активов на конец периода превышает финансовую (денежную) величину чистых активов на его начало после исключения любых выплат собственникам или их взносов в течение этого периода. Сохранение финансового капитала может измеряться либо в номинальных денежных единицах (f), либо в единицах постоянной покупательной способности (ЕППС). Концепция СФнК не нуждается в использовании особой базы измерения, опираясь на первоначальную стоимость (ПС).

Согласно концепции сохранения физического капитала (далее - СФзК) прибыль заработана, только если физическая производственная мощность (или продуктивность) предприятия (либо средства, необходимые для достижения такой мощности) на конец периода превышают физическую производственную мощность на его начало после исключения любых выплат собственникам или их взносов в течение этого периода. Концепция СФзК в качестве основы оценки требует текущих цен, текущей себестоимости (ТС).

Выбор основы измерения и концепции поддержки капитала определяют учетную модель. В результате любая учетная модель будет характеризоваться концепцией сохранения капитала; принципом оценки активов; используемой единицей измерения. Наиболее известные учетные модели характеризуются следующим сочетанием вышеназванных факторов:

|

Бухгалтерский учет по первоначальной стоимости (History Cost Accounting - HCA) |

= СФнК + ПС + f |

|

|

|

|

Бухгалтерский учет по текущей покупательной способности (Current Purchasing Power Accounting-CPPА) |

=СФнК+ПС+ЕППС |

|

|

|

|

Бухгалтерский учет по текущей стоимости (Current Cost Accounting - CСА) |

= СФзК + ТС + f |

56. Модель HCA, основанная на оценке по первоначальной стоимости (фактической себесто-имости, которая в англоязычных странах отвечает исторической себестоимости) является наибо-лее широко используемой во всем мире моделью бухгалтерского учета. Это объясняется ее про-стотой и универсальностью.

Суть метода оценки по принципу первоначальной стоимости состоит в том, что в «исто-рию» объекта заносится фактическая стоимость его приобретения (создания, возведения); она за-крепляется за ним в течение всего жизненного цикла использования и не требует каких- либо пе-рерасчетов, - как это имеет место при оценке по текущей рыночной стоимости, когда требуется проведение постоянных переоценок.

В соответствии с принципом первоначальной стоимости цель бухгалтерского учета со-стоит не в определении стоимости, которая может изменяться после завершения операции, а в определении себестоимости (стоимости на момент осуществления хозяйственной операции).

Т. о., данный принцип требует неизменности учетной оценки имущества и его источни-ков в балансе.

При простоте и адекватности НСА у этого метода в условиях инфляционных процессов появляется ряд слабых сторон:

1) появляется инфляционный доход в отчете о прибылях и убытках;

2) проблемы с оценкой статей баланса;

3) сложности интерпретации счетов.

Поэтому в условиях значительного роста цен следует обращаться к моделям учета, отра-жающим изменения цен.

57. Применение моделей, отражающих изменение цен, предусматривает выполнение проце-дур перерасчета показателей отчетности с целью практической реализации концепции поддержа-ния капитала.

Дату и методику перерасчета МСБУ 29 не устанавливает; они определяются компаниями самостоятельно как элемент учетной политики предприятия.

В международной практике апробированы следующие модели учета, отражающие изме-нения цен:

1. текущая покупательная способность – ей соответствует система CPPА;

2. системы текущей стоимости:

2.1. текущая стоимость замещения (replacement cost);

2.2. чистая стоимость реализации (net realizable value - NRV);

2.3. экономическая (приведенная) стоимость (DCF – discounted cash flow – по ценам ожидаемого поступления денежных средств; NPV – net present value – актуальной стоимости нетто; др.);

2.4. комбинированная, объединяющая элементы всех систем текущей стоимости, - учет по теку-щей стоимости (Current Cost Accounting - CСА).

Основой системы учета по текущей покупательной способности (Current Purchasing Power Accounting - CPPА) является корректировка показателей отчетности на инфляцию путем ис-пользования общих индексов. Подобный перерасчет приводит к тому, что откорректированная (поддержанная) на основе общих индексов первоначальная стоимость отражает покупательную способность.

Процедура перерасчета осуществляется поэтапно:

1. прерасчет всех (кроме монетарных) статей отчетности (баланса, отчета о прибылях и убытках) на коэффициент изменения индексов (коэффициент перерасчета):

к = j кон. : j нач.

2. определение расчетных разниц

Для корректировок используются индексы цен, рассчитываемые статистическими органа-ми страны и утверждаемые в законодательном порядке. Наиболее широко применяется в западной практике индекс потребительских цен (consumer price index - CPI), который рассчитыва-ется для определения ппотребительской «корзины» товаров и услуг

Текущая стоимость замещения (replacement cost), - это восстановительная стоимость, представляющая собой сумму денежных средств, которую пришлось бы потратить в данный мо-мент времени при необходимости замены уже существующих активов новыми, с такой же произ-водительностью. Отсюда следует, что метод текущей стоимости замещения согласуется с методом LIFO.

Метод текущей стоимости замещения применялся фирмой Филлипс, широко использовался в англоязычных странах. Этот метод рекомендован МСБУ, поскольку он тесно связан с заботой о сохранении производительного потенциала компании на достаточном уровне.

Основные элементы метода текущей стоимости замещения: в балансе основные средства и запасы оцениваются по текущей стоимости замещения; остальные активы – по первоначальной стоимости. Сообразно этому в отчете о прибылях и убытках расходы на амортизацию рассчиты-ваются на основе текущей стоимости замещения объекта основных средств; доход от продаж определяют также на основе текущей стоимости замещения; результат от операций с другими средствами показывают исходя из первоначальной стоимости.

Метод чистой стоимости реализации (net realizable value - NRV) заключается в том, что стоимость, отраженная в балансе, основывается на ценах, по которым можно было бы реализовать основные средства и запасы на дату составления баланса. З основу оценки бурут цену продажи за «-« торговых издержек и разумной прибыли.

Суть метода экономической (приведенной) стоимости состоит в том, что нынешняя сто-имость конкретного вида активов базируется на текущей стоимости (дисконтированной вели-чине) будущих потоков денежных средств, которую, как ожидается, может принести владение данным активом или его реализация в ходе обычной коммерческой сделки. Оценка по приведен-ной стоимости осуществляется по по ценам ожидаемого поступления денежных средств (метод DCF – discounted cash flow), по актуальной стоимости нетто (NPV – net present value) и др.

Для определения актуальной на данный момент ценности будущих денежных поступле-ний пользуются процедурой дисконтирования. Она заключается в умножении будущей стоимости на коэффициент дисконтирования. Этот коэффициент можно взять из специальных таблиц дисконтирования, предназначенных для определения текущей и будущей стоимости денежной единицы, либо рассчитать по формуле:

j

к = 1 : (1 + i ) ;

где: к - коэффициент дисконтирования; i -процентная ставка; j -количество лет на мероприятие

58. Комплексная система учета текущей стоимости – CСА (Current Cost Accounting) предусматривает перерасчет отчетности на изменение цен с использованием метода оценки статей по текущей стоимости в вариантах оценки всех статей неденежных активов, их отдельных компонентов, совмещения текущей стоимости с индивидуальными индексами цен.

Комитет по международным стандартам бухгалтерского учета рекомендует определять текущую стоимость, руководствуюсь принципом LCM (рис.1.), исходя из текущей стоимости замещения (replacement cost) и чистой стоимости возможной реализации (NRV), с отражением прибыли (убытка) от переоценки.

59. Существенной частью ликвидных активов предприятия являются товарно-материальные запасы. В странах англо-американской модели под запасами понимают активы, предназначенные для продажи или использования в течении одного операционного цикла.

, в странах континентальной модели –активы, предназначенные для краткосрочного использования или перепродажи . Согласно МСФО запасы - активы, удерживаемые для продажи в обычном ходе бизнеса, пребывающие в процессе или для предоставления услуг:

пребывающие в процессе пр-ва;

удерживаемые для продажи в обычном ходе бизнесса

К запасам относится сырье и материалы, незаверш. произв., готвая продукция, товары.

Информация об инвестициях в запасы представляет значительный интерес для пользователей, поэтому она обязательно представляется в финансовой отчетности с дополнительными пояснениями в примечаниях.

В рамках регулирования рабочего капитала предприятие стремится поддерживать запасы на экономически оптимальном уровне. поскольку:

-

если не будет своевременного обеспечения производственными запасами, производственный процесс может оказаться под угрозой срыва, что в конечном счетеприводит к снижению объема реализации и прибыли, возрастают затраты, связанные с оформлением частых заказов, при приобретении запасов малыми партиями предприятие лишается скидок;

-

излишние запасы приводят к замедлению оборачиваемости активов, возрастают затраты на хранение запасов, появляется вероятность ухудшения качества давно хранящихся материальных ценностей.

Поскольку в обязанности бухгалтера западных компаний входит не только учет, но и контроль запасов, функции их регулирования также находятся в компетенции бухгалтера, который должен владеть методикой расчета оптимального уровня и структуры запасов, сроков и объемов их заказов, обеспечивающих предприятию бесперебойное осуществление производства и сбыта.

Потребность в запасах каждого вида определяют раздельно по группам: запасы текущего хранения; запасы сезонного хранения; запасы целевого назначения.

Из сказанного следует, что осуществление контроля уровня запасов требует их правильной классификации, для чего в западной практике применяют методы:

-

АВС – метод классификации по категориям запасов;

-

XYZ – метод классифиции с учетом рисков прогноза потребления запасов;

-

др. методы.

60. Суть метода АВС-классификации заключается в том, что в зависимости от выбранного критерия все запасы делят на 3 категории (А, В, С), а затем дифференцировано определяют размеры и моменты заказов (рис. 1).

Рис. 1. Контроль запасов на основе метода АВС-классификации

Проведение АВС-классификации должно быть поэтапным:

-

выбор критерия классификации из следующих возможных: цена закупки, прибыль от продаж, доля прибыли, доход от продаж, доля в обороте, рентабельность продаж, средний уровень запаса в тех или иных единицах, доля в созданных запасах, период оборота запаса и др.;

-

расчет нарастающего итога значения критерия классификации 3. выделение классификационных групп (А, В ,С) на основе закона Паретто, согласно которому 80% значений качественного критерия определяется 20% количества выбранной совокупности объектов.

Современный бизнес изменяет классический образец проведения АВС-классификации, - одновременно используется не один, а несколько критериев классификации, что определяет количество классификационных групп запасов; при этом методики контроля для групп могут варьировать. При решении вопроса о количестве и границах групп прибегают к методу построения кумулятивной кривой.

Для прогнозирования складских запасов может быть использован и метод XYZ, позволяющий классифицировать запасы с определенной долей риска прогнозов потребления. При выделении групп X, Y и Z ориентируются на значение коэффициента вариации (V), для количественной характеристики потребности используют статистический ряд отгрузок:

V = σ : х

где: V – коэффициент вариации,

σ - среднеквадратичное отклонение отгрузок,

x – среднеарифметическое.

К группе Х относятся запасы стабильного спроса, имеющие высокую точность прогнозов потребления. Выделение группы Х ориентируется на 10%-ную изменчивость, расхождение характеристик поставки и спроса минимальное; минимизация является единственно верным подходом к управлению запасами данной группы.

К категории Y относятся запасы, потребность в которых характеризуется ярко выраженными тенденциями потребления (роста, падения или др.) и средними возможностями их прогнозирования. Выделение группы Y ориентируется на значепние коэффициента вариации от 10% до 25%. Для группы Y должен быть реализован подход, основанный на оптимизации уровня запаса.

К категории Z относят товары, продаваемые нерегулярно, величину их по-требления прогнозировать сложно. Поэтому оптимизационный подход к управлению запасами этой группы Z непригоден; выбор остается между минимизацией и максимизацией.

Ключевые отличия АВС-классификации и XYZ-классификации:

1. Метод XYZ в отличие от АВС-метода не связан с законами или объектив-ными взаимодействиями качественных и количественных характеристик объек-тов.

2. Метод XYZ не имеет универсального характера АВС-метода.

3. Механизм проведения АВС-классификации основывается на использовании критерия классификации, описывающего качественную сторону изучаемой совокупности объектов. Метод XYZ основан на характеристике потребности или спроса на номенклатуру запаса.

61. Установление расходов, требующихся для формирования и обслуживания запасов, представляет собой оптимизационную задачу, решаемую в процессе бюджетирования. Для запасов она состоит в определении:

а) объема денежных средств, авансируемых на формирование запасов;

б) полной стоимости требующихся запасов;

в) оптимального размера партии поставляемого сырья и материалов;

г) частоты оформления заказов;

д) уровня запасов, требующего очередного заказа.

Методика расчета необходимого объема денежных средств, авансируемых на формирование запасов, может быть представлена следующей формулой:

ФС3 = СР х Н3 – КЗ;

где:

ФС3 – объем денежных средств, авансируемых в производственные запасы;

СР – стоимостная величина среднедневного расхода производственных запасов;

Н3 – средняя продолжительность оборота производственных запасов в днях;

КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные производственные запасы

Полная стоимость запасов (А), требующихся на предстоящий период, включает:

-

стоимость единиц запасов

Сзап.= V стоимость единицы запасов х D годовая потребность

С зап. = V х D;

-

затраты, связанные с заказами

Z на заказ= Со затраты на 1 заказ х (D потребность : Q количество единиц запасов в 1 заказе)

Z на заказ = Со х (D : Q);

-

затраты на хранение (Z хран.)

Z хран = Сn затраты на хранение 1 единицы запасов в год х (Q количество единиц запасов в 1 заказе : 2)

Z хран = Сn х (Q : 2).

Таким образом, А = V х D + Со х (D : Q) + Сn х (Q : 2).

Ситуация. Цена единицы запасов, требующихся предприятию V 200 ф. стерл., годовая потребность D 1500 единиц. Затраты на оформление 1 заказа Со 180 ф. стерл. В каждой поставке планируется заказывать Q по 150 единиц. Предполагается, что затраты на хранение 1 единицы запасов в год Сn составят 2 % стоимости единицы запасов. Произведите процедуры бюджетирования по закупкам данного вида запасов.

А = 200 х 1500 + 180 х (1500 : 150) + 0,02 х 200 х 150 : 2 = 302 300ф. стерл.

Расчет оптимального размера партии поставки осуществляется по формуле, известной как модель Уилсона:

где εΟQ – оптимальный размер партии поставки;

D – необходимый объем закупки производственных запасов в год (квартал);

C○ – текущие затраты по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

Cn – текущие затраты по хранению единицы запасов в год (квартал).

Экономически

оправданное количество единиц запасов

в одном заказе графически можно

представить следующим образом (рис. 2.)

Затраты

|

Полная стоимость запасов Затраты на хранение

Затраты, связанные с оформлением заказов

|

εΟQ Количество единиц

Рис.2. Графический метод расчета оптимального количества единиц запасов в заказе

Частоту оформления заказов (ЧЗ) можно рассчитать по формуле:

ЧЗ = D : εΟQ

При оформлении заказов на поставку необходимо учитывать время, которое потребуется поставщику, чтобы осуществить поставку, - цикл заказа (период опережения). Для этого используют формулу расчета уровня запасов, требующего оформления очередного заказа:

ROL = (L : 12) х D;

где ROL – уровень запасов, требующий оформления очередного заказа;

L - период опережения (в месяцах); D – годовая потребность в запасах

Ситуация. Если поставщику необходим месяц, чтобы осуществить поставку запасов, годовая потребность в которых 1500 единиц, а буферный запас (на случай несвоевременности поставок, роста производительности труда и др.) 25 единиц, рассчитайте: а) уровень запасов, требующий оформления очередного заказа без буферного запаса ROL ; б) уровень запасов, требующий оформления очередного заказа с учетом буферного запаса ROL'.

ROL = ( ROL' = [(

Мероприятиями по оптимизации производственных запасов преследуется и такая цель, каквысвобождение части финансовых средств, завязнувших в излишних запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле:

ФС в = З н – З ф = (ЗД н – ЗД ф) х СР,

где : ФС в – сумма высвобождаемых финансовых средств в процессе оптимизации запасов; З н – требующиеся запасы (сумма); З ф – фактические запасы (сумма); ЗД н – требующиеся запасы (дни); ЗД ф – фактические запасы (дни); СР – среднедневной объем расхождения запасов (сумма).

62. Важным условием организации учета запасов является их оценка. Достоверность оценки, выбор ее методов как учетной политики оказывают прямое воздействие на финансовые результаты предприятия, его финансовое состояние.

В зарубежных странах, как и в Украине, методы оценки запасов при их по-ступлении и выбытии дифференцированы.

В большинстве зарубежных стран поступившие запасы оцениваются исходя из фактических затрат на их приобретение или изготовление, сдожившихся на момент получения или использования. В США, как и большинстве стран, оценка измеряется чистой суммой денежных средств, осуществляемых в прошлом или будущем.

Фактическая себестоимость приобретенных и созданных запасов включает:

- расходы на приобретение (формируемые ценой приобретения, ввозной пошлиной и др. налогами, связанными с приобретением, но не возмещаемыми предприятию, транспортные и погрузочно-разгрузочные расходы, др.) за «-« торговых и др. скидок;

- расходы на переработку (прямые и производственные накладные производ-ственные расходы);

- др. расходы, непосредственно связанные с запасами (расходы на проектирование и лицензирование продукции, расходы на подработку запасов, расходы на их хранение, обусловленные производственным процессом, др.).

В стоимость товарно-материальных запасов не включаются:

- сверхнормативные суммы отходов материалов;

- административные расходы;

- расходы на сбыт.

Следующей важной задачей, которую решает любая западная компания, является определение себестоимости израсходованных (реализованных) запасов за период, а также их остатка на конец периода.

при оценке выбывающих запасов исходят из следующего базового предположения: поступление запасов и их продажа (отпуск в производство) есть поток стоимостей, а не поток физических единиц.

63. В зарубежной практике используют следующие методы оценки запасов при их выбытии, предусмотренные мсфо 2:

- сплошной идентификации (specific identification method);

- средневзвешенной стоимости (average cost method);

- фифо (first-in, first-out);

- лифо (last-in, first-out), - с 2005 г. Исключен из числа альтернативных подходов, рекомендованных ias 2 «запасы», - как неспособный достоверно отражать потоки запасов; не разрешен в швеции, швейцарии, великобр., франц., разрешен в герм., сша, нидерландах,канаде,мексике,юар,японии,россии.

Кроме того, применяется метод стандартных затрат, розничных цен.

64. Наиболее распространенными методами оценки запасов при их выбытии являются фифо; средневзвешенной стоимости.

Особенности национальных учетных практик зарубежных стран относительно методов оценки запасов при их выбытии состоят в следующем:

-

Британскими стандартами предусмотрены методы: средневзвешенная стоимость, чистая стоимость, а в налог. и фин. учете не рекомендуется лифо и баз. запаса

-

Испанским и итальянским учетным законодательством предусмотрены фифо,лифо, средневзвешенная стоимость.

-

Французскими нормами предусмотрены методы средневзвеш. стоимости(наиболее распространен), чистой стоимости реализации, фифо, запрещен лифо.

-

Us gaap рекомендуют фифо, лифо, средн. стоимость, розничных цен.Допускается НИфо

-

Торговый кодекс германии предусматривает использование методов ФИФО, ЛИФО, допускается средневзвешен. и чистая стоимостьреализации, а также ХИФО, ЛОФо, КИФО, КИЛО.

Использование разных методов оценки запасов приводит к разным результатам при расчете себестоимости реализованных запасов и их остатка на конец периода. Это, в свою очередь, влияет на величину прибыли как текущего, так и следующего года, и, соответственно, на налог на прибыль.

Применение средневзвешенной стоимости дает возможность избежать влияния колебания цен приобретения запасов. Вместе с тем этот метод в условиях инфляции приводит к отражению в балансе заниженной себестоимости запасов - в сравнении с рыночной ценой.

При использовании фифо себестоимость запасов при системе постоянного и периодического учета запасов одинакова. В условиях повышения цен метод фифо дает более низкую себестоимость реализации и более высокую прибыль; оценка запасов в балансе наиболее приближена к их фактической себестоимости.

Лифо обеспечивает наиболее высокую себестоимость реализации и наименьшую прибыль. Лифо создает возможность для манипуляций прибылью и приводит к занижению себестоимости запасов в балансе; из-за этого во многих странах мира он запрещен.

65. Зарубежным компаниям предоставлена возможность свободного выбора между постоянной и периодической системой учета складских запасов. Эти две системы учета запасов отражают два разных подхода к порядку применения методов оценки стоимости остатков запасов и себестоимости реализованных запасов.

Система постоянного учета запасов предусматривает систематическое ведение записей по закупкам и продажам запасов по их видам в течение отчетного периода непосредственно на счете «запасы». Поступление запасов отражается записью: дт запасы кт днежные ср-ва

Себестоимость реализованных запасов при системе постоянного учета отражается в момент продажи:

Ср = се х к;

Где: ср – себестоимость реализованных запасов;

Се - себестоимость единицы запасов;

К – количество реализованных запасов.

При этом выполняется запись: дт с\с релизованны запасов кт засы

Остаток счета «запасы» отражается в балансе, а стоимость реализованных за отчетный период запасов, рассчитанная на счете «себестоимость реализованных запасов», показывается в одноименной строке отчета о прибылях и убытках.

При системе периодического учета запасов их движение в течение отчетного периода на счете «запасы» не отражают. Поступление запасов отражают на счете «закупки», который является счетом элементов затрат и закрывается в конце месяца счетом прибылей и убытков.

При поступлении запасов выполняется запись: дт закупки кт счета к оплате

В конце отчетного периода в местах хранения запасов проводится инвентаризация, на основе которой определяют и оценивают остатки запасов с использованием принятого на предприятии метода оценки - средневзвешенной стоимости, фифо, идентифицированной стоимости или др.

Себестоимость реализованных запасов рассчитывается по формуле:

Ср = оn + п - ок;

Где: ср – себестоимость реализованных запасов;

Оn - себестоимость остатка запасов на начало периода;

П - себестоимость запасов, поступивших за период;

Ок - себестоимость остатка запасов на конец периода.

На счетах остаток запасов на конец периода по данным инвентаризации отражается записью: дт запасы кт прибыли и убытки

А остаток запасов на начало периода (по данным их инвентаризации) – дт счета прибыли и убытков кт запасы

поскольку при периодической системе себестоимость реализованных запасов рассчитывается лишь в конце месяца, счет «себестоимость реализованных запасов» не используется.

приведенная методика отражения запасов в большей степени характерна для англо-американской модели учета, в частности, для сша.

в отдельных континентальных странах при использовании периодической системы предусматривается два счета: «запасы» и «изменение остатков запаов».

в этом случае возникает следующая взаимосвязь между счетами (рис. 5).

Рис. 5. Отражение движения запасов при периодической системе их учета

66. Поскольку в условиях ценовой нестабильности оценка запасов по стоимости их приобретения не всегда объективна, согласно принципу осмотрительности на дату баланса запасы оценивают по правилам наименьшей оценки (lcm – lover of cost or market). Суть метода состоит в оценке стоимости запасов по наименьшему из значений: стоимости приобретения или рыночной стоимости, - в следующих вариантах этих величин:

себ. или рын. стоим.(герман.,франц., люксемб.)

первонач стоим или чистаястоим. возм. реализ.( Италия, швейцария)

первон. или чистая стоим. реализ.( велик., дания, финлянд)стоимость приоб или стоим. замещения.

согласно общепринятым принципам существуют три основные подходы к применению правил lcm:

-

Повидовый;

-

Основных категорий запасов;

-

Общей величины запасов.

Сумму обесценивания запасов компании сша, великобритании и ряда других стран отражают в убытках предприятия. При этом выполняется запись:

В западноевропейских странах иная методика и техника отражения обесценивания складских запасов, - в конце года на сумму обесценивания создают резерв, выполняя запись:

В конце следующего года этот резерв аннулируют (в корреспонденции с

или доначисляют (в корреспонденции с

67. В зарубежной учетной практике активы долгосрочного использования называют долгосрочными, или постоянными активами, основным капиталом (страны англо-американской учетной модели), внеоборотными активами (Россия, Беларусь), нетекущими активами (МСФО), необоротными (4-я Директива ЕС), недвижимостью (Франция), постоянным имуществом, основным имуществом (Польша, Эстония).

К долгосрочным активам относятся: земля (неамортизируемый актив), основные средства, природные ресурсы, нематериальные активы, а также долгосрочные финансовые вложения. Сообразно этому в большинстве стран необоротные активы представлены в балансе:

-

материальными долгосрочными активами, - по нескольким статьям с детализированным раскрытием их структуры, степень детализации - по усмотрению предприятия;

-

нематериальными долгосрочными активами, - как правило, отражаются без подразделения на группы, но в ряде случаев отдельно выделяют торговые марки и гудвилл;

-

долгосрочными финансовыми инвестициями.

В некоторых странах в частности, в США, в отдельную группу в связи с их особыми характеристиками (как истощаемые и невозобновляемые) выделяют природные ресурсы.

Критерии признания долгосрочных активов почти во всех странах аналогичны и состоят в том, что эти активы:

- приобретены для использования в хозяйственной деятельности предприятия;

- не предназначены для продажи;

- имеют срок полезного использования больше года.

Отсюда следует, что в зарубежной практике при отнесении активов к долгосрочным стоимостные ограничения, в большинстве случаев, не устанавливаются. Предприятиям предоставляют возможность в зависимости от размеров и видов деятельности самостоятельно решать – капитализировать соответствующие расходы или списывать их как текущие.

Между тем в отдельных странах выделяют и особые критерии. Так, основным критерием для отнесения объекта имущества к основным или оборотным средствам в Германии является его целевое назначение. Решающим фактором является целевое назначение объекта на отчетную дату, а не на момент приобретения. Значимым в признании долгосрочных активов в Германии является и стоимостной критерий; то же имеет место в практике Беларуси, России (где, например, лимит составляет более 100-кратной минимальной месячной зарплаты). Во Франции дополнительные расходы по строительству и приобретению (таможенные, транспортировка, монтаж) основных средств в размере более установленного лимита капитализируются, увеличивая стоимость основных средств, а сумма, меньшая этого лимита, относится на текущие расходы.

Ситуация 1. 3.02. х4 года французская компания приобрела конвейерную линию; ее покупная цена объекта по счету поставщика составила €50000. 6.02. х4 года оплачен таможенный сбор в суме €1000. Расходы на установку линии, задокументированные 1.03. х4 года, составляют €800. 16.03 х4 года оплачен счет за обучение персонала в сумме €1600. 20. 03. х4 года конвейерная линия введена в эксплуатацию. Требуется выполнить соответствующие учетные процедуры по оприходованию приобретенного имущества.

Дт

Расходы по приобретению основных средств

(счет 6 класса)Кт Дт Банк Кт

3.02) 50 000 20.03) 54 400 Сн ХХХ 3.02) 50 000

6.02) 1 000 6.02) 1 000

-

800 1.03) 800

16.03) 1 600 16.03) 1 600

Дт

Основные средства (счет класса 2) Кт

20.03)

54 400

Экстурн – перевод расходов

В зарубежных странах, и в первую очередь, в странах англо-саксонской учетной модели, не создают специальных источников финансирования капвложений. Поэтому в США поступление приобретенных основных средств отражают в учете так, как и поступление материалов, а расходы на собственное строительство объектов предварительно учитывают на счете «Незавершенное строительство»

Ситуация 2. Приобретено оборудование, его стоимость согласно счету поставщика $30000, НДС 18,6%. Отразить операцию в учете, следуя американской практике учета.

Дебет сч. Основные средства, с/сч. Оборудование $30000

Дебет сч. Расчеты с бюджетом 5580

Кредит сч. Счета к оплате 35580

Ситуация 3. Компания построила цех, фактическая себестоимость которого составила $157000. Отразить в учете введение объекта в эксплуатацию, следуя американской практике учета.

Дебет сч. Основные средства с/сч. Здания $157000

Кредит сч. Незавершенное строительство 35580

Приведенные примеры подтверждают, что приоритетным принципом оценки долгосрочных активов большинство развитых стран(США, Германия и др.) считает оценку по первоначальной (исторической) стоимости. Это классический учет. Приверженцы рыночной оценки (Великобритания, Франция) утверждают, что пользователи отчетов должны ориентироваться на то, как имущество эксплуатируется предприятием. В этом случае основные средства приходуются по первоначальной стоимости, затем периодически переоцениваются до восстановительной. Альтернативным вариантом является справедливая стоимость (МСФО 16), - основные средства приходуются по первоначальной стоимости, а затем периодически переоцениваются по справедливой (рыночная продажная или дисконтированная, - что больше).

В целом формирование первоначальной стоимости основных средств в разных странах существенно не отличается. Особенности оценки отдельных видов долгосрочных активов состоят в следующем. Первоначальная стоимость земли включает расходы на приобретение земли и доведение ее до состояния, пригодного к использованию: покупную стоимость, налоги при покупке, комиссионные агентам по торговле недвижимостью, оплата юридических услуг, расходы на страхование права владения землей, стоимость и расходы на ликвидацию расположенных на ней строений. Эти расходы относят на дебет сч. «Земля». Расходы на улучшение и очистку земли, имеющей ограниченный срок использования (расходы на тротуары, ограждения, парковки) отражается на сч. «Улучшение земли» и амортизируется в течение срока полезного ее использования.

Первоначальная стоимость основных средств и НМА зависит от способа приобретения объекта (табл.1).

Таблица 1.

|

Способ приобретения |

Первоначальная стоимость |

|

За деньги |

Расходы на приобретение При одновременном приобретении группы долгосрочных активов, когда оплата производится одной суммой (паушальный платеж), возникает необходимость разделения стоимости приобретенных активов |

|

За счет кредитов банка |

Расходы на приобретение без включения % за кредит |

|

Полученные бесплатно |

Справедливая стоимость на дату получения |

|

Созданные собственными силами |

Первоначальная стоимость в сумме прямых и непрямых расходов на создание актива. Если привлекались кредитные ресурсы, % за кредит включаются в балансовую стоимость в составе накладных расходов |

|

Обмен на подобные активы |

Остаточная стоимость переданного объекта. Если она больше справедливой, то в качестве первоначальной принимается справедливая, а разница относится на расходы отчетного периода |

|

Обмен на неподобные активы |

Справедливая стоимость переданного объекта, скорректированная на сумму денег или эквивалентов, переданных (полученных) при обмене |

Между тем, в отдельных странах имеются особенности в оценке долгосрочных активов. Так, в ряде стран разрешено включать в стоимость основных средств сумму процентов по кредитам, связанным с их приобретением. В Италии Испании, Португалии и др. разрешено включать и часть процентов к уплате, накопленных за период производства данного актива или его приведения в рабочее состояние. Во Франции расходы на уплату процентов по кредитам, используемым в ходе сооружения объектов основных средств, могут быть капитализированы, но это не является широко распространенной практикой. В Швеции расходы на выплату процентов по заемным средствам включаются в стоимость основных средств при их освоении. В Германии проценты за кредит разрешено включать в расходы на изготовление основных средств в случаях, когда существует детерминированная связь между этими средствами и ссудным капиталом.

После признания основных средств их последующий учет может осуществлять, согласно МСФО 16, по одной их двух моделей:

-

по модели себестоимости за «-» накопленной амортизации и убытков от уменьшения полезности;

-

по модели переоценки, - по переоцененной стоимости, отвечающей справедливой стоимости за «-» накопленной амортизации и убытков от уменьшения полезности.

В случае использования модели переоценки переоценка должна осуществляться настолько регулярно, чтобы остаточная стоимость существенно не отличалась от справедливой стоимости на дату баланса.

При этом МСФО 16 требует, чтобы при переоценке объекта основных средств осуществлялась переоценка всего класса (земля, автомобили, мебель, офисное оборудование), к которому относится объект.

К переоценке основных средств в странах мира сложились разные подходы. Так, US GAAP, в отличие от МСФО 16, запрещают проведение переоценки основных средств вследствие изменения их рыночной стоимости, - за исключением случаев, связанных с изменением их стоимости. Запрещена текущая переоценка и в Швейцарии, не применяется она в Японии, Люксембурге. В Испании, Италии, Греции, Португалии она проводится эпизодически по инициативе государственных органов с использованием официальных индексов. В Великобритании, Ирландии, Дании, Финляндии, Швеции, Австрии, Бельгии переоценки является постоянной практикой.

При этом переоценка может иметь определенный режим: периодическая; только в предусмотренных законом случаях в целях учета и налогообложения; дооценка облагается налогом; переоценка земли и недвижимости ежегодно для налогообложения с публикацией статистики продажных цен за каждые 6 месяцев. Разница в оценке, равная разнице остаточной стоимости до и после переоценки отражается на счете Резерв переоценки. Если снижение стоимости больше имеющегося резерва переоценки, то разница является убытком и списывается за счет прибыли. В частных предприятиях вместо счета резерва может использоваться счет собственного капитала.

На каждую дату баланса предприятие должно пересматривать все активы с целью выявления признаков уменьшения их полезности, причинами которой могут быть: значительное уменьшение рыночной стоимости актива в сравнении с ожидаемым, изменения в объемах или способе использования актива, его моральное старение или физическое повреждение, существенные неблагоприятные изменения законодательства. Вопросы, связанные с признанием в учете уменьшения полезности основных средств и нематериальных активов не международном уровне регламентирует МСФО 36 «Уменьшение полезности активов», в США – SFAS 144, в Украине – П(С)БУ 28. Согласно МСФО 36 уменьшение полезности активов должны признается, как только его балансовая стоимость превышает большую из двух оценок – чистую цену продажи или стоимость использования. Убытки от уменьшения полезности активов, которые не переоценивались, признаются расходами в отчете о финансовых результатах, а по активам, которые переоценивались – уменьшением дополнительного капитала по результатам переоценки. В отличие от МСФО 36, согласно SFAS 144 уменьшение полезности активов признается, если его балансовая стоимость превышает ожидаемые будущие поступления, которые можно получить от актива на недисконтированной основе; оценка убытка от уменьшения полезности активов базируется на справедливой стоимости, а не на сумме ожидаемого возмещения.