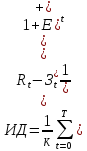

12.Понятие «индекса доходности»

Индекс

доходности инвестиций определ-ся как

отношение суммы приведенного эффекта

к размерам капитал-х вложений.

-

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета.

-

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета.

К – сумма дисконтированных капитал-х вложений

Т – расчетный период,Rt- результы в t-ом году, Е- норма дисконта= приемлимой для инвестора норме дохода на капитал.

-

коэф дисконтирования

-

коэф дисконтирования

Если ИД больше 1,то проект эффективен.

13.Понятие «внутренней нормы доходности»

ВНД- такая норма прибыли от капитал-х вложений,при кот. В случае ее использования в качестве ставки дисконтирования ЧДД=0(чистый дисконтир-ый доход),т.е. капиталовложения полностью окупились.

ВНД не определяет ставку дисконтирования.Ее расчет необх-м для поиска такого значения нормы дисконтирования,при кот ЧДД=0,т.е. величина приведенных эффектов = приведенным капиталовложениям.

Евн(ВНД) явл решением уравнения:

Т

– расчетный период,Rt-

результы в t-ом

году. -

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета.

-

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета. -

кап влож на т-ом шаге расчета.

-

кап влож на т-ом шаге расчета.

-

коэф дисконтирования

-

коэф дисконтирования

14.Понятие «срока окупаемости»

СО

– минимальный период времени от начала

реализации проекта,за пределами кот-го

интегральный эффект становится не

отрицательным.

Т

– расчетный период,Rt-

результы в t-ом

году. -

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета.

-

затраты без капитал-х вложений осущ-мые

на т-ом шаге расчета. -

кап влож на т-ом шаге расчета.

-

кап влож на т-ом шаге расчета.

-

коэф дисконтирования

-

коэф дисконтирования

15.Понятие о сметах и сметной стоимости строительства(ссс) объектов на ждт.

ССС- сумма всех денежных средств,необх-мых для осущ-ния строительства в соотв-вии с проектными материалами.

Исходные данные: - технические(рабочие чертежи,записи), - нормативные( решение местной администрации),СНиПы.

Сметные нормативы: - Федеральные(действуют на территории всей РФ в любой отрасли), - Производ-ноотраслевые(действуют в пределах определ-ной отрасли по всей РФ), - Территориальные( действуют во всех отраслях,но на определ-ной территории), - Фирменные

Виды сметной документации:1)Локальная смета: на отдельные виды работ или отд-е помещения внутри объекта 2) Объектные сметы: на отд-ый объект 3) Сводный сметный расчет: явл самым основным док-том при определ-ии стоим-ти строит-ва,именно он опр-ет лимит капитал-х вложений и утвержденный в установленном порядке служит основанием для открытия финансирования строительства.

Главы сводного сметного расчета для объектов ЖДТ:

-

Подготовка территории строит-ва 2) ЗП 3)ИСО 4)ВСние жд-го пути 5) Устр-ва СЦБ 6) Здания и сооруж-я пр-ного назнач-я и служебные 7) Энергетическое хоз-во 8) Водоснабжение, канализация,газоснабжение 9) Экспл-ный инвентарь и инструмент общего назнач-я 10) Временные здания и сооруж-я 11) Прочие работы и затраты 12) Содержание дирекции(тех. Надзор строящегося предприятия) 13) Проектные и изыскательские работы.

Стр-ра сметной стоим-ти:

СС=ПЗ(проектные затраты)+НР(накладные расходы)+СП(сметная прибыль)

ПЗ:экспл-ция машин и мех-мов в т.ч. з/п машинистов, материалы, осн з/п рабочих

ПЗ+НР=сметная с/б

Смета - документ, представляющий собой расчёт (план) предстоящих доходов и расходов на осуществление какой-либо деятельности.