Вопрос 50

Введение

Определение показателей продукции отраслей экономики, которые используются в СНС при вычислении ВВП, основывается на следующих принципах:

-

определяется единица классификации, описывающая экономические единицы, из которых состоит отрасль;

-

единицей классификации является заведение, т.е. подразделение предприятия, занятое однородным видом деятельности, расположенное в одном месте. В качестве заведения может выступать и целое предприятие, однако, как правило, оно состоит из нескольких различных заведений, относящимся к различным отраслям;

-

отрасль – это совокупность всех однородных заведений;

-

основными показателями отрасли служат показатели выпуска и валовой добавленной стоимости (ВДС);

-

показатель выпуска – отражает стоимость всех произведенных товаров, которая определяется как сумма объема реализации и изменения запасов готовой, но не реализованной продукции. Этот показатель определяется на валовой основе, т.е. из него не исключается стоимость израсходованных сырья, материалов и других элементов промежуточного потребления;

-

показатель ВДС более точно отражает результаты хозяйственной деятельности, т. к. вычисляется за вычетом стоимости промежуточного потребления. Это валовой показатель, т. к. из него не включается стоимость потребления основного капитала (основных фондов);

-

показатели выпуска и ВДС вычисляются в текущих и постоянных ценах. При определении показателя выпуска и ВДС в текущих ценах используются цены, существующие на момент производства, а не на момент реализации товара. При определении стоимости реализованной продукции в расчет принимаются начисленные, а не фактически поступившие от заказчика суммы денег. При вычислении показателей продукции в постоянных ценах используются средние текущие цены какого либо периода, принятого за базу. Оценка показателей продукции в постоянных ценах производится с целью изучения динамики физического объема произведенной продукции.

Далее мы более подробно рассмотрим вопросы методологии определения показателей продукции основных отраслей экономики в отраслевой статистике.

1. Промышленность

Промышленная продукция как результат промышленной деятельности может выступать в нескольких видах: основная; побочная; сопряженная.

Основная продукция – это результат деятельности предприятия без учета отходов. Продукция, которая выпускается вместе с основной и имеет самостоятельную ценность, называется побочной. Если при производстве из одного вида сырья одновременно получают несколько видов изделий, то такую продукцию называют сопряженной.

При статистическом учете по степени готовности различают такие типы промышленной продукции:

-

готовые изделия, которые произведены на данном предприятии и не нуждаются в последующей обработке в его границах;

-

полуфабрикаты – это изделия, обработка которых закончена в одних подразделениях предприятия и подлежит последующей обработке в других подразделениях того же предприятия;

-

незавершенное производство – это продукция, обработка которой в пределах данного подразделения предприятия не закончена.

Выпущенная продукция выступает также в формах рыночных и нерыночных услуг.

Рыночные услуги могут быть разделены на две группы: непосредственно рыночные услуги (за исключением условно расчетной продукции банков); условно расчетная продукция банков.

К непосредственно рыночным услугам принадлежат такие: оптовая и розничная торговля; предприятия ресторанного хозяйства, связи, услуги по ремонту, видеопрокат; услуги по аренде и прокату; услуги финансовых заведений, прачечных, химчисток, парикмахерских и т.п.; услуги по охране здоровья, предоставления образования; юридические и информационные услуги, услуги домашней прислуги.

Условно расчетная продукция банков – это продукция финансовых заведений, которые играют роль финансовых посредников и занимаются сбором, переводом, распределением финансовых ресурсов. К нерыночным услугам относят такие, расходы которых покрываются за счет государственного бюджета, добровольных взносов (услуги заведений государственного управления, общественных организаций, социального страхования и др.)

В задачи статистики производства промышленной продукции входит:

-

определение объема промышленной продукции в натуральном, условно-натуральном и стоимостном выражении;

-

характеристика объема отгруженной продукции;

-

статистическое изучение качества и ассортимента промышленной продукции;

-

статистическое изучение ритмичности производства и поставок промышленной продукции;

-

расчет индексов физического объема и цен на произведенную промышленную продукцию.

При статистическом учете объема продукции существуют три основных метода его измерения: в натуральных, условно-натуральных и стоимостных показателях.

На микроуровне основным методом учета продукции является ее учет по отдельным видам в натуральных показателях (шт., м, кг, т, км). Метод нужен для управления необходимыми пропорциями в экономике, для составления балансов основных средств видов промышленной продукции и т.п.

Разные, но однотипные виды продукции можно переводить в условно-натуральные показатели (одна условная банка консервов, одна условная единица минеральных удобрений и др.), исходя из главного потребительского качества продукта. В методе одна из разновидностей продукции принимается за условную единицу, а другие приводятся к основному измерителю посредством соответствующих коэффициентов. Эти коэффициенты для перерасчета во взятый за эталон продукт определяются соотношением потребительской стоимости данного продукта и продукта, взятого за условную единицу.

Натуральный метод учета продукции (в натуральных и условно-натуральных показателях) охватывает готовые изделия и полуфабрикаты.

Основным методом учета разных видов продукции является стоимостной метод, который является практически единственным, позволяет привести разные виды продукции к денежному измерению, и тем самым просуммировать различную продукцию. Стоимостный метод учета продукции охватывает работы промышленного характера, готовые изделия, полуфабрикаты. Объем промышленной продукции в стоимостном выражении определяется:

а) в действующих оптовых ценах предприятия без налога на добавленную стоимость и акцизного сбора;

б) в сопоставимых ценах.

Стоимостными показателями объема продукции промышленного предприятия являются:

-

валовой оборот;

-

валовая продукция;

-

валовой производственный оборот;

-

товарная продукция;

-

отгруженная продукция;

-

реализованная продукция;

-

чистая продукция.

Валовая продукция (ВП) является основным показателем объема производства промышленного предприятия, которая в стоимостном выражении рассчитывается по формуле:

ВП = ВО-ВЗО,

где ВО – это валовой оборот, который характеризует стоимость всего объема совокупной продукции предприятия (готовых изделий и полуфабрикатов) независимо от их последующего назначения; ВЗО – внутризаводской оборот, который показывает стоимость полуфабрикатов собственной выработки.

Валовой производственный оборот (ВПО), который рассчитывается по формуле:

ВПО = ВЗО + ТП,

ТП – товарная продукция, которая отвечает стоимости продукции текущего (отчетного) периода для отправки за пределы основной деятельности (на сторону) и рассчитывается по формуле:

ТП = ВП-НТЧ,

где НТЧ – нетоварная часть валовой продукции.

Товарная продукция может быть выражена в действующих и фиксированных ценах. В первом случае показатель характеризует результаты работы в отчетном периоде, во втором – для определения динамики объема продукции.

Отгруженная продукция (ОП) – это стоимость продукции, на которую в данном периоде составлены соответствующие расчетные документы на отгрузку и которая рассчитывается по формуле:

ОП = ТП – (Зк-Зп),

где 3к, Зп – остатки продукции на складе соответственно на конец и начало периода.

Реализованная продукция (РП) – это стоимость продукции, которая получена потребителем, оплачена им (деньги поступили на счет предприятия) и рассчитывается по формуле:

РП = ОП – (ЗОПк – ЗОПк),

Чистая продукция (ЧП) представляет собой вновь созданную стоимость вложенного в производство живого труда и рассчитывается по формуле:

ЧП = ВП – С1,

где С1 – стоимость материальных расходов (износ средств производства, расходов сырья, топлива, материалов).

Для характеристики в динамике выполнения плана выпуска продукции по объему, ассортименту, сортности используется индексный метод.

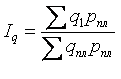

Показателем выполнения плана выработки продукции по объему является общий индекс физического объема продукции агрегатной формы:

q1, qпл – количество выпущенной продукции фактически и по плану в натуральных единицах измерения; рт – цена за единицу продукции по плану.

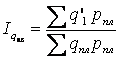

Показателем использования плана выработки продукции по ассортименту является общий индекс:

где q´1 – количество фактического выпуска продукции в натуральных единицах измерения по плановому заданию.

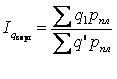

Показателем использования плана по сортности продукции является общий индекс:

где q´ – количество фактического выпуска продукции в натуральных единицах измерения, пересчитанного на плановое соотношение сортов.