-

Расчет эффективности капитальных затрат на реализацию

трудоохранных мероприятий

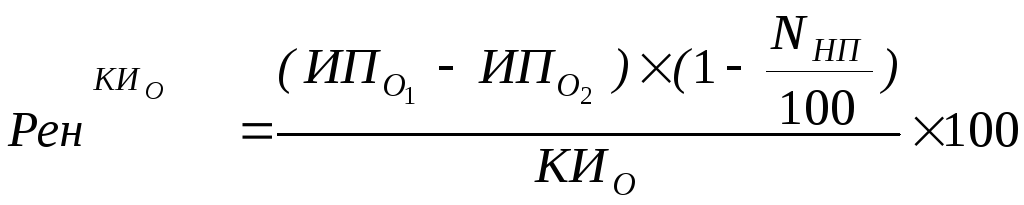

Показатель эффективности капитальных затрат на мероприятия по охране труда определяют по формуле:

,

(16)

,

(16)

где

ИП![]() ,

ИП

,

ИП![]() - текущие

затраты до и после реализации мероприятий

по улучшению условий и повышению уровня

безопасности труда на предприятии, грн;

- текущие

затраты до и после реализации мероприятий

по улучшению условий и повышению уровня

безопасности труда на предприятии, грн;

КИО – единовременные капитальные затраты предприятия на охрану труда, грн.,

NНП – ставка налога на прибыль, %.

Определение эффективности затрат предприятия на охрану труда предусматривает учет двух альтернативных видов экономии от улучшения условий и повышения уровня безопасности труда, которые могут быть рассчитаны следующим образом:

- по экономическим показателям, обязательным для учета и статистической отчетности - формы статистической отчетности №1-ПВ (условия труда, №1-УБ (ведомственная), № 7- ТНВ и др.;

- по показателям, которые получены в результате текущего учета, основных социально-экономических результатов за определенное время (снижение уровня травматизма и заболеваемости, суммы льгот и компенсаций за работу в неблагоприятных условиях труда, сокращение текучести кадров и др.)

Классификация затрат предприятия на охрану труда, которые подлежат обязательному учету и приводятся в отчетах предприятий государственным органам статистики, предусматривают разделение всех затрат на охрану труда на 5 групп, каждая из которых складывается из нескольких видов затрат (табл.1). Приведенный в табл. 1 перечень затрат неполный, поэтому при наличии на предприятии других затрат на охрану труда они могут учитываться аналогично.

-

Таблица 1 - Основные затраты на охрану труда на предприятии

|

№гр. зат-рат |

Название и назначение группы затрат |

Название составляющих элементов затрат |

Условные обозна-чения |

|

1 |

2 |

3 |

4 |

|

I |

Выплаты потерпев-шим в результате травм и профес-сиональных заболе-ваний

|

1.По временной нетрудоспособности |

|

|

2.Единовременные выплаты (включая членов семьи и иждивенцев погибших) |

|

||

|

3.По возмещению морального ущерба |

|

||

|

4.По оплате затрат лечащим организациям |

|

||

|

5.Выплаты за санитарно-курортное обслуживание |

|

||

|

6.Выплаты за протезирование, приобретение транспортных средств, затраты на социальную помощь инвалидам |

|

||

|

7.Доплаты к заработку в случае перевода на легкую работу |

|

||

|

|

|

8.Пенсии инвалидам и иждивенцам погибших |

|