16.2. Механізм розподілу прибутку підприємства

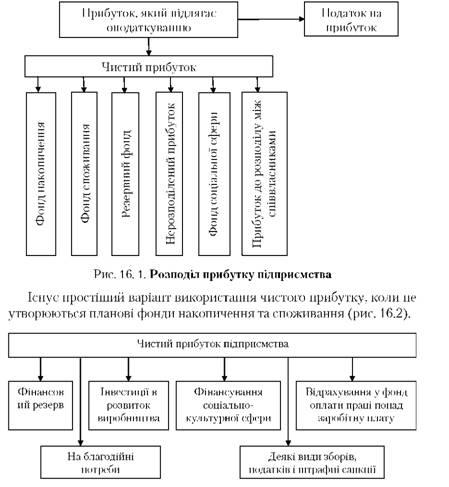

Розподіл прибутку - це відрахування до бюджету і використання його за статтями на підприємстві. Законодавчо розподіл прибутку регулюється лише в тій його частині, яка надходить до бюджету різного рівня у вигляді податків та інших обов'язкових платежів. Відповідно до законодавства, прибуток за вирахуванням усіх податків, отриманий від різних форм господарської діяльності, називається чистим прибутком. Чистий прибуток у розпорядженні підприємства, використовується ним самостійно і спрямовується на подальший його розвиток. Розподіл чистого прибутку підприємства в загальному вигляді зображений на рис. 16.1.

Чистий прибуток спрямовується на фінансування виробничого розвитку підприємства, задоволення споживацьких і соціальних потреб, фінансування соціально-культурної сфери, відрахування до фонду оплати праці понад заробітну плату тощо. Частина чистого прибутку може бути направлена на благодійні потреби, надання допомоги театральним колективам, організацію художніх виставок тощо. Проте не вся величина чистого прибутку використовується підприємством на власний розсуд. За рахунок чистого прибутку сплачуються деякі види зборів і податків, наприклад, податок на майно підприємства, збір за право торгівлі тощо. З чистого прибутку сплачуються штрафи за недотримання вимог з охорони довкілля від забруднення, порушення санітарних норм і правил, а також застосовуються штрафні санкції в разі приховування прибутку від оподаткування або внесків до позабюджетних фондів та інших платежів.

Рис. 16.2. Механізм використання чистого прибутку підприємства

Нерозподілений прибуток приєднується до статутного капіталу підприємства. Розподіл і використання прибутку мають особливості, зумовлені організаційно-правовою формою підприємства.

16.3. Методи планування прибутку підприємства

Прибуток є основним фактором економічного і соціального розвитку не тільки для підприємства, але і для економіки країни в цілому. Тому економічно обґрунтоване планування прибутку на підприємствах має важливе значення. Прибуток (збиток) планується окремо за видами, а саме:

o від продажу продукції і товарів;

o від реалізації іншої продукції та послуг нетоварного характеру;

o від реалізації основних засобів;

o від продажу іншого майна і майнових прав;

o від оплати виконаних робіт і наданих послуг тощо;

o від позареалізаційних операцій.

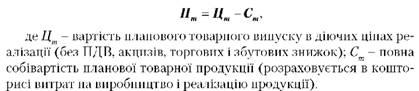

Основними методами планування прибутку є метод прямого рахунку, аналітичний метод і метод поєднання розрахунків. Метод прямого рахунку найбільш розповсюджений на підприємствах у сучасних умовах господарювання. Він застосовується, як правило, при невеликому асортименті продукції. Суть його в тому, що прибуток розраховується як різниця між виручкою від реалізації продукції (у відповідних цінах, за мінусом ПДВ і акцизів) і повною її собівартістю. Розрахунок планового прибутку (П) здійснюється за формулою:

Прибуток з товарного випуску (Пт) планується на основі кошторису витрат на виробництво та реалізацію продукції, в якому визначається собівартість планового товарного випуску:

Слід відрізняти плановий розмір прибутку з розрахунку на товарний випуск від прибутку, який планується на обсяг реалізованої продукції. Прибуток на реалізовану продукцію (Прп) в загальному вигляді розраховується за формулою:

Більш детально прибуток від обсягу реалізованої продукції в плановому періоді визначається як сума прибутку залишків нереалізованої продукції на початок планового періоду (Ппп) плюс прибуток від обсягу випущеної товарної продукції в плановому періоді (Птп) за вирахуванням прибутку від залишків нереалізованої продукції в кінці планового періоду (Ппк) за формулою:

![]()

Ці алгоритми належать до методу прямого рахунку, коли легко визначити обсяг реалізованої продукції і собівартість. Різновидом методу прямого рахунку є метод асортиментного планування прибутку. За цим методом прибуток підсумовується за всіма асортиментними позиціями. До отриманого результату додається прибуток у залишках готової продукції, нереалізованої на початок планованого періоду.

Аналітичний метод планування прибутку застосовується при великому асортименті продукції, яка випускається, а також як доповнення до методу прямого рахунку, оскільки він дозволяє виявити вплив окремих факторів на плановий прибуток. При аналітичному методі прибуток розраховується не за кожним видом продукції, який випускається в плановому році, а за всією продукцією в цілому. Розрахунок прибутку за цим методом складається з трьох послідовних етапів:

1) визначення базової рентабельності як відношення очікуваного прибутку за звітний рік до повної собівартості товарної продукції за той же період;

2) розрахунок обсягу товарної продукції в планованому періоді за собівартістю звітного року і визначення прибутку товарної продукції, виходячи з базової рентабельності;

3) врахування впливу на плановий прибуток різних факторів (зниження собівартості продукції, підвищення її якості та сортності, зміна асортименту, цін тощо).

Після виконання розрахунків за всіма трьома етапами визначається прибуток від реалізації товарної продукції. Окрім прибутку від реалізації товарної продукції, в складі прибутку враховується прибуток від реалізації іншої продукції і послуг нетоварного характеру, прибуток від реалізації основних фондів і іншого майна, а також планові позареалізаційні доходи та витрати. Прибуток від іншої реалізації (продукції і послуг підсобного сільського господарства, автогосподарств, послуг непромислового характеру для капітального будівництва, капітального ремонту тощо) планується методом прямого рахунку. Результат від іншої реалізації може бути як позитивним, так і негативним. Прибуток (збитки) від традиційної статті позареалізаційних доходів і витрат (штрафи, пеня, неустойки тощо) визначається, як правило, на підставі досвіду минулих років. Після розрахунку прибутку (збитків) за рештою видів діяльності, а також позареалізаційних доходів і витрат та з урахуванням прибутку реалізації товарної продукції визначається валовий (загальний) прибуток підприємства.

Окрім наведених методів планування прибутку, існує метод поєднання розрахунків. У цьому випадку застосовуються елементи першого й другого методів.