Види калькуляцій

Залежно від призначення розрізняють планову, кошторисну, нормативну, проектну, звітну та госпрозрахункову калькуляцію. Планову калькуляцію складають на підставі прогресивних норм витрат сировини, матеріалів, палива, енергії, витрат праці, використання устаткування і норм витрат організації, обслуговування виробництва. Ці норми витрат є середніми для планованого періоду. Планова калькуляція визначає середню собівартість продукції або виконання робіт на плановий період (рік, квартал). Кошторисна калькуляція розробляється аналогічно плановій на разові роботи і виробництво виробів на замовлення зі сторони. Вона є основою ціни під час розрахунків із замовником.

Нормативна калькуляція - це розрахунок собівартості виробу за нормами витрат сировини, матеріалів, палива, енергії, напівфабрикатів, нормами і розцінками заробітної плати, затверджених кошторисом витрат з управління й обслуговування виробництва. На відміну від планової, нормативна калькуляція відображає рівень собівартості виробу на момент її складання. Проектна калькуляція складається для підготовки виробництва продукції і призначена для обґрунтування ефективності проектованих нових виробництв і технологічних процесів, її розробляють за укрупненими витратними нормативами.

Звітна калькуляція показує фактичну собівартість одиниці продукції. Її складають за тими самими статтями витрат, що і в плановій, але включають деякі обґрунтовані втрати й витрати, не передбачені плановою калькуляцією (наприклад, втрати від браку, витрати на гарантійний ремонт і гарантійне обслуговування виробів, недостача матеріальних цінностей у виробництві та на складі за відсутності винних осіб тощо). Госпрозрахункову калькуляцію розробляють на продукцію підрозділів підприємства, як правило, тільки за тими статтями, на які вони роблять вплив.

15.4. Кошторис витрат на виробництво і реалізацію продукції

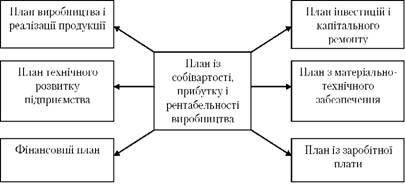

За економічним змістом витрати групуються за елементами витрат. На практиці під елементом витрат розуміють економічно однорідні витрати (матеріальні витрати, амортизація тощо), за елементами витрат на підприємстві складається кошторис витрат на виробництво. Групування витрат за економічними елементами показує, що саме й на яку суму витрачено на виробництво продукції в цілому на підприємстві та її підрозділах, яке співвідношення окремих елементів витрат у загальній сумі витрат. Кошторис витрат на виробництво і реалізацію продукції складається в цілях визначення загальної суми витрат підприємства (за економічними елементами) та взаємної ув'язки цього розділу з іншими розділами бізнес-плану підприємства (рис. 15.1).

Рис. 15.1. Взаємозв'язок кошторису витрат з розділами бізнес-плану

До кошторису витрат включаються всі витрати основних і допоміжних підрозділів підприємства, які беруть участь у виробництві промислової продукції, а також виконання робіт і послуг непромислового характеру як для господарств свого підприємства (капітального будівництва тощо), так і для сторонніх організацій.

До кошторису витрат включаються також витрати на освоєння виробництва нових виробів, витрати на підготовку виробництва, витрати на збут продукції тощо. Відзначимо, що при обліку витрат за елементами не виділяють витрати на закінчену виробництвом продукцію (роботи, послуги) і незавершене виробництво.

Основою розроблення кошторису витрат є класифікація витрат за економічними елементами. Вони визначаються традиційним способом згідно з відповідними інструкціями, методиками і положеннями.

Сукупність цих витрат за елементами становить загальний обсяг витрат на виробництво продукції. Проте загальна сума витрат, відображена в кошторисі, включає не тільки витрати на виробництво товарної продукції, але й витрати, пов'язані з приростом залишків незавершеного виробництва (зокрема напівфабрикатів власного виробництва), витрати майбутніх періодів і надання послуг, які не включаються в товарну продукцію.

Виробнича собівартість валового випуску продукції розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, які не входять до складу виробничої собівартості продукції. Враховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні - додається.

Виробнича собівартість виготовленої продукції обчислюється як сума витрат на випуск валового випуску продукції, зменшена (збільшена) на величину собівартості при зростанні (зменшенні) залишків незавершеного виробництва.

Собівартість реалізованої продукції розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

Кошторис витрат на виробництво використовується під час розроблення фінансового плану підприємства, для визначення потреби в обігових коштах, при складанні балансу доходів і витрат та визначенні ряду інших показників фінансової діяльності підприємства.