Вправи для самостійної роботи

Районне відділення Укрсоцбанку виконує операції щодо касового обслуговування бюджетних рахунків.

Вправа 1. ТзОВ “АТЕК” платіжними дорученнями перерахувало зі свого поточного рахунку в дохід Державного бюджету України податок на прибуток у сумі 1250 грн. Прибутковий податок з громадян становить 480 грн., внески до пенсійного фонду — 240 грн.

• Складіть бухгалтерські проводки.

Вправа 2. КСП “Вересень” платіжним дорученням перерахувало зі свого поточного рахунку в дохід Державного бюджету України податок на додану вартість у сумі 1800 грн.

• Складіть бухгалтерську проводку.

Вправа 3. У відділення Укрсоцбанку за період з 1 по 15 травня надійшло в дохід Державного бюджету України прибуткового податку з громадян у сумі 45 260 грн. Районна установа Державного казначейства визначила такі розміри розподілу податку:

у державний бюджет — 10 %;

у районний місцевий бюджет — 90 %.

• Складіть бухгалтерські проводки з розподілу податку.

Вправа 4. У відділенні Укрсоцбанку на кінець робочого дня 10 травня залишок коштів на особовому рахунку по рахунку 2510 “Кошти Державного бюджету України” становив 25610 грн.

• Назвіть режим функціонування рахунку № 2510.

• Складіть бухгалтерську проводку за станом рахунку на 11 травня.

Глава 10

ОБЛІК ДЕПОЗИТНИХ І ДОВІРЧИХ ОПЕРАЦІЙ

Мета вивчення

Після вивчення глави 10 Ви повинні знати:

1. Економічний зміст депозитних операцій.

2. Види строкових та ощадних депозитів.

3. Порядок відкриття та режим функціонування депозитного рахунку.

4. Облікові депозитні операції та методику їх здійснення.

5. Зміст довірчих операцій.

6. Порядок обліку довірчих операцій.

10.1. Характеристика рахунків для обліку депозитних операцій

Депозити — це грошові кошти, які внесені у банк клієнтами, зберігаються на їх рахунках і використовуються відповідно з укладеною угодою і банківським законодавством.

Депозити, що застосовуються у практиці сучасних банків, відрізняються в залежності від строку, умов внесення і вилучення коштів, сплати відсотків, а також можливостей отримання пільг за активними операціями з банками та деяких інших характеристик.

При класифікації депозитів, як правило, беруть до уваги наступні ознаки: строк депозиту до вилучення; категорію вкладника.

З точки зору вилучення депозити поділяються на: депозити до запитання; строкові депозити.

Депозити до запитання, або платіжні депозити, — це кошти, що знаходяться на поточних рахунках і використовуються власниками для здійснення платежів (розрахунків) на користь третіх осіб через використання готівки або розрахункових інструментів. За цими депозитами банки або зовсім не сплачують відсотки, або запроваджують за ними низькі відсоткові ставки. Це пояснюється тим, що банки несуть дуже великі витрати, обслуговуючи платіжні рахунки, за якими обліковуються ці депозити. Операції за поточними рахунками розглянуті у главі 6.

Строкові депозити, чи депозити па визначений строк, — це грошові кошти, що зберігаються на окремих рахунках у банку, приносять власнику відсотковий дохід, не використовуються для платежів на користь третіх осіб і повинні бути повернуті клієнту у визначений строк.

У складі строкових депозитів виділяють ощадні вклади (депозити) і власне строкові депозити. В сучасній банківській практиці України ощадні вклади відкриваються тільки приватним (фізичним) особам, що передбачає дотримання певних вимог:

1) оформлення вкладу супроводжується видачею ощадної книжки;

2) для виконання операцій щодо внесення чи вилучення коштів з вкладу необхідно подати в банк ощадну книжку, в якій здійснюються записи за кожною операцією;

3) вклади можуть не мати чітко фіксованого строку зберігання. Типи таких вкладів, що пропонуються населенню, досить різноманітні. Вони розробляються комерційними банками самостійно. Власне строкові депозити мають наступні особливості:

1) чітко фіксований строк зберігання;

2) оформляються депозитною угодою;

3) при достроковому вилученні депозиту банк запроваджує штрафні санкції.

Такі строкові депозити відкриваються усім клієнтам банку:

суб'єктам господарської діяльності, центральним і місцевим органам влади, бюджетним установам, банкам і приватним особам.

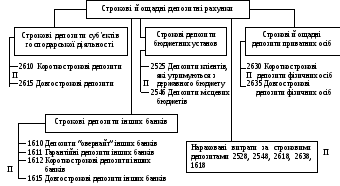

Для обліку операцій за ощадними вкладами і власне строковими депозитами у банку відкриваються депозитні рахунки. Класифікація строкових і ощадних депозитних рахунків наведена нижче:

О тже,

при

тже,

при

класифікації синтетичних рахунків важлива ще одна ознака: термін залучення депозитів. Згідно з цією ознакою депозити поділяються на короткострокові (до одного року) та довгострокові (понад один рік).

Депозитні рахунки — пасивні, тобто мають кредитове сальдо, і носять мультівалютний характер. На наведених рахунках відображаються операції із залучення та використання ощадних вкладів та строкових депозитів як у національній, так і в іноземній валюті.

Сплата відсоткового доходу — важлива особливість депозитних рахунків. Діючими правилами передбачено щомісячне нарахування відсотків незалежно від дати їх фактичної виплати згідно угоди. Нараховані відсотки обліковуються на пасивному балансовому рахунку “Нараховані витрати за строковими депозитами”.

В аналітичному обліку клієнта до наведених синтетичних рахунків відкриваються особові рахунки окремо за кожним типом ощадного вкладу чи строкового депозиту. В номер рахунку вносять параметри, що характеризують вид, тип вкладу, термін дії, строк закінчення угоди, тип контрагента, відсоткову ставку та ін.

Депозитна операція — це операція із залучення коштів на депозитні рахунки. Під час її здійснення виконуються наступні облікові операції:

— відкриття і реєстрація депозитного рахунку;

— облік операцій щодо залучення коштів на депозит;

— облік операцій з вилучення коштів з депозиту;

— нарахування відсотків за депозитом і операції щодо їх сплати клієнтам;

— облік операцій щодо повернення коштів з депозиту та закриття депозитного рахунку.