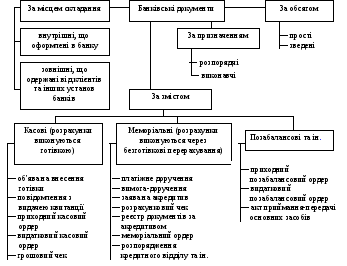

2.5. Банківська документація

Усі банківські операції відображаються в обліку тільки при наявності документального підтвердження. Банківські документи — це письмове розпорядження клієнта чи відповідального працівника банку на проведення грошово-розрахункової операції або іншої операції в банку. За призначенням вони поділяються на розпорядчі, тобто такі, що містять дозвіл на виконання операції, і виконавчі. Документи надходять до банків від підприємств і установ, інших банків, а також складаються безпосередньо в банку і містять необхідну інформацію про характер операції, що дає змогу перевірити її законність і здійснити банківський контроль.

Таким чином, документ є письмовим підтвердженням виконання операції та підставою для відображення її в бухгалтерському обліку. Документ, який засвідчує операцію, називається первинним. На підставі первинних документів можуть складатися зведені документи.

Сукупність документів, що використовуються банком для ведення бухгалтерського обліку і контролю, складає банківську документацію.

Документи за змістом операцій поділяються на:

- касові;

- меморіальні;

- позабалансові та ін.

Класифікація банківських документів наведена нижче:

Касовими документами оформлюються операції з приймання і видачі готівки. Вони діляться на приходні та видаткові. До приходних належать оголошення на внесення готівки в касу банку, приходний касовий ордер тощо; до видаткових — грошовий чек на отримання готівки і видатковий касовий ордер.

Меморіальні документи використовуються для безготівкових перерахувань за рахунками. Це розрахункові документи, що надаються банку клієнтами (платіжні доручення, вимоги-доручення, розрахункові чеки), меморіальні ордери та ін.

До позабалансових документів належать приходні та видаткові позабалансові ордери. Цими документами оформлюються приймання та видача коштовностей і документів, що зберігаються в касі та сховищі.

Форми документів, що підприємства подають банкам, а також документів, що вони отримують від банків на підтвердження виконання відповідних операцій, включені в уніфіковану систему грошово-розрахункової документації. Вони затверджені Правлінням НБУ і стандартизовані. Для складання документів використовуються стандартні бланки встановленого зразка, виготовлені друкарським способом. Широко застосовується складання грошово-розрахункових документів на електронно-обчислювальних машинах (з аналогічним розташуванням усіх даних, передбачених стандартною формою друкарського бланку за певною операцією).

Банківські документи включають дані, які називають реквізитами.

До обов'язкових реквізитів відносять:

— назву установи банку;

— дату здійснення операції;

— зміст операції;

— суму операцій;

— підписи відповідальних осіб.

Інші реквізити документа залежать від виду операції.

Усі грошово-розрахункові документи у своєму складі мають меморіальний ордер, у якому вказано бухгалтерську проводку, тобто визначені бухгалтерські рахунки, що підлягають дебатуванню і кредитуванню.

Реквізити в документах розміщені у відповідній послідовності: довідкові дані — ліворуч, бухгалтерські статистичні — праворуч.

Кількість примірників документів повинна бути достатньою для відображення операції в обліку за всіма особовими рахунками всіх сторін-учасників, що беруть участь у виконанні банківської операції. Усі примірники заповнюють на друкарській машинці в один прийом або шляхом множення оригіналів. Чеки, об'яви на внесок готівкою, квитанції, прихідні і видаткові касові ордери заповнюють власноручно.