3.2 Анализ доходов, расходов

Проведем анализ доходов и расходов банка за период 2009-2010 гг.

В 2010 году доходы от основной деятельности выросли на 15,8% и составили 225,6 млрд. рублей, их удельный вес в структуре доходов превысил 96% (показатели рассчитаны по методике агрегирования, принятой в Банке, с учетом сальдирования доходов и расходов от внутрисистемных операций и ценных бумаг). Рост доходов стал следствием планомерного наращивания объемов кредитных операций, а также развития банковских продуктов и услуг, осуществляемых на комиссионной основе. Объем доходов от операций с ценными бумагами сократился за год на четверть, при этом на 38,4% выросли процентные доходы от кредитования и на 56,6% комиссионные доходы. Уменьшение доходов по государственным облигациям было обусловлено рыночной конъюнктурой и сокращением объемов вложений.

Доходы от основной деятельности, полученные Банком в IV квартале 2010 года составили 63,1 млрд. рублей, превысив показатель предыдущего квартала на 12,3%, удельный вес в общем объеме доходов вырос за квартал с 96% до 97%. Как и в целом за год, на рост доходов повлияло увеличение процентных доходов по ссудам, вызванное ростом портфеля, и увеличение комиссионных доходов. Доходы от операций с ценными бумагами при этом несколько сократились (на 2,6%), что объясняется структурой портфеля и неравномерным распределением по кварталам купонного дохода, а также сокращением в течение отчетного квартала объема вложений.

Таблица 5. Структура процентных доходов банка за период 2009-2010 гг.

|

Процентные доходы |

2010 |

2009 |

Изменение, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Кредиты по авансам клиентам |

139869305 |

83,88 |

101064751 |

76,5 |

+7,38 |

||

|

Кредиты банкам |

6086761 |

3,65 |

5171934 |

3,91 |

-0,26 |

||

|

Ценные бумаги |

20778218 |

12,46 |

25872758 |

19,58 |

-7,12 |

||

|

Итого процентных доходов |

166734284 |

100 |

132109443 |

100 |

- |

||

|

Чистые процентные доходы |

81804233 |

49,06 |

52466449 |

39,71 |

+9,35 |

||

Из табл. 5 видно, что по статье «кредиты по авансам клиентам» в течение рассматриваемого периода произошло увеличение показателя на 7,38 ,по статье «ценные бумаги» наблюдается снижение процентных доходов на 7,12 %. По статьям «кредиты банкам» значительных изменений не наблюдается.

Произошедшие изменения можно объяснить следующим. По состоянию на 31 декабря 2010 года Банк имел кредиты в сумме 20 805 779 тыс. рублей (2003: 16 608 757 тыс. рублей), по которым не начислялись проценты в соответствии с принятой учетной политикой. По состоянию на 31 декабря 2010 года величина процентного дохода по таким кредитам составила бы 2 318 757 (2003: 2 924 851 тыс. рублей).

Процентный доход по кредитам и авансам клиентов включает 4 125 451 тыс. руб. (2003: 3 599 658 тыс. руб.) комиссионного дохода за предоставление кредитов, который отражается в составе процентных доходов по кредитам, рассчитанных с использованием эффективной процентной ставки.

Основным источником доходов остаются кредитные операции, высокие темпы развития которых обусловили повышение их доли в доходах Банка до 58,4% (на 1 января 2010 года – 49,2%).

Опережающие темпы роста ссудной задолженности физических лиц способствовали росту доходов от кредитования частных клиентов в 2,2 раза по сравнению с предыдущим годом. В результате удельный вес процентных и комиссионных доходов от операций кредитования частных клиентов в доходах Банка вырос за отчетный год на 7,6 п.п. до 15,9%.

Сокращение объема портфеля ценных бумаг и рост доходности на этом рынке, вызвавший отрицательную переоценку части портфеля ГКО-ОФЗ, привели к сокращению (по сравнению с 2009 годом) объема доходов от операций с ценными бумагами по абсолютной величине на 26,8%. В совокупности с быстрым ростом доходов от операций кредитования это сокращение послужило причиной снижения удельного веса доходов от операций с ценными бумагами в общей сумме доходов Банка с 36,8 до 23,1%.

Развитие продаж банковских продуктов и услуг позволило существенно увеличить комиссионные доходы, которые в 1,6 раза превысили соответствующий уровень 2009 года. Их удельный вес в доходах Банка вырос с 11,0 до 14,8%, а их доля в чистом операционном доходе увеличилась с 17,8 до 23,8%, что существенно превышает показатель, установленный Сбербанком РФ (15%).

Доходы Банка за 2010 год составили 181,8 млрд. рублей, что на 12,3% выше объема расходов, произведенных Банком.

Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Анализ расходов в целом осуществляется, прежде всего с выявления части процентных и непроцентных расходов. В табл. 6 представлен анализ процентных расходов банка за период 2009-2010 гг.

Таблица 6. Анализ процентных расходов банка за период 2009-2010 гг.

|

Процентные расходы |

2010 |

2009 |

Изменение, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Срочные вклады физических лиц |

(74882057) |

88,17 |

(68674149) |

86,27 |

+1,9 |

||

|

Текущие расчетные счета |

(4974070) |

5,86 |

(3928430) |

4,93 |

+0,93 |

||

|

Срочные депозиты юридических лиц |

(1514932) |

1,78 |

(1253296) |

1,57 |

+0,21 |

||

|

Собственные ценные бумаги, выпущенные банком |

(2332952) |

2,75 |

(5359259) |

6,73 |

-3,98 |

||

|

Срочные депозиты банков и прочие заемные средства |

(1226040) |

1,44 |

(427860) |

0,54 |

+0,9 |

||

|

Итого процентных расходов |

(84930051) |

100 |

(79642994) |

100 |

100 |

||

Из табл. 6 видно, что существенным изменений по статьям банковских расходов в период 2009-2010 гг. не произошло. Устойчивый прирост остатков на счетах по вкладам граждан и рост наиболее дорогих вкладов, привлеченных на срок свыше года, обусловили увеличение объема процентных выплат по вкладам частных клиентов за отчетный год на 12,4% до 72,8 млрд. рублей. Расходы на выплату процентов по вкладам частных клиентов являются основной статьей расходов Банка. На 1 января 2011 года эти расходы составили 40,1 %. Рост расходов на оплату труда в 2010 году (при росте среднесписочной численности персонала на 4,3% и росте потребительских цен на 11,7%) составил 10,7%, что значительно ниже темпов развития основных видов бизнеса Банка. Удельный вес расходов на оплату труда в совокупных расходах Банка за 2010 год снизился с 23,0 до 22,6%.

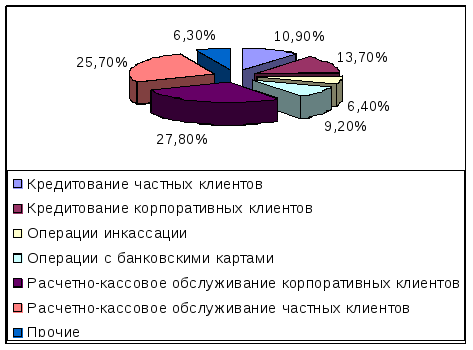

Эксплуатационные расходы Банка в 2010 году составили 16,8 млрд. рублей, что на 32% выше объема аналогичных расходов в 2009 году. Темпы роста объема эксплуатационных расходов с учетом индекса потребительских цен и тарифов на товары и платные услуги населению за 2010 год составили 18%. Структура эксплуатационных расходов по сравнению с 2009 годом практически не изменилась: основную долю от их общего объема по-прежнему занимают амортизационные отчисления по основным средствам (26,7%), расходы по содержанию зданий и их ремонту (20,5%), расходы по обслуживанию техники и информационных систем (11,5%), по договорам на оказание охранных услуг (9,8%). Структура комиссионного дохода Сбербанка России представлена на рис. 1.

Рисунок 1 - Структура комиссионных доходов Сбербанка России

В табл. 8 проведен анализ комиссионных доходов и расходов.

Таблица 8. Анализ комиссионных доходов и расходов

|

Показатели |

2010 |

2009 |

Изменение, % |

||||

|

Комиссионные доходы и расходы |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

Комиссия по кассовым операциям |

18176535 |

69,38 |

13 397 918 |

72,43 |

-3,05 |

||

|

Комиссия по расчетным операциям |

3510475 |

13,39 |

2267094 |

12,25 |

+1,14 |

||

|

Комиссия по операциям с иностранной валютой |

2370050 |

9,05 |

1355047 |

7,32 |

+1,73 |

||

|

Комиссия по инкассации |

1350799 |

5,15 |

975930 |

5,27 |

-0,12 |

||

|

Комиссия по операциям с ценными бумагами |

432320 |

1,65 |

320647 |

1,73 |

-0,08 |

||

|

Комиссия по выданным гарантиям |

65329 |

0,25 |

61210 |

0,33 |

-0,08 |

||

|

Прочие |

292598 |

1,11 |

119485 |

0,65 |

+0,46 |

||

|

Итого комиссионных доходов |

26198106 |

100 |

18497331 |

100 |

- |

||

|

Чистые комиссионные доходы |

24794070 |

94,64 |

17852609 |

96,51 |

-1,87 |

||

Анализируя данные, представленные в табл. 8, можно отметить, что за период с 2009 по 2010 гг. произошло увеличение комиссионных доходов на 7700775 тыс. руб. В структуре комиссионных доходов за период произошли следующие изменения: на 3,05 % снизилась на комиссия по кассовым операциям, комиссия по расчетным операциям за период увеличилась на 1,14 %, также произошло увеличение комиссии по операциям с иностранной валютой на 1,73 %. Незначительное снижение комиссионных доходов наблюдается по статьям «Комиссия по инкассации», «Комиссия по операциям с ценными бумагами», «Комиссия по выданным гарантиям» - на 0,12, 0,08 и 0,08 % соответственно. Прочие комиссионные доходы увеличились за период на 0,46 %. Указанные изменения произошли вследствие следующих обстоятельств. В течение 2010 года Банк получил 8 385 838 тыс. рублей комиссионных доходов по кредитным операциям. В соответствии с учетной политикой Банка такие комиссионные доходы относятся на Отчет о прибылях и убытках не в момент получения, а в течение всего срока действия кредитного договора в составе процентных доходов. Соответственно, 4 125 451 тыс. рублей было признано в 2004 году. Остальные 4 260 387 тыс. рублей полученных комиссионных доходов отражены в отчетности Банка на 1 января 2011 года в составе амортизированной стоимости кредитов и авансов клиентам.

Анализ комиссионных расходов приведен в табл. 9.

Таблица 9. Анализ комиссионных расходов

|

Показатели |

2010 |

2009 |

Изменение, % |

|||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||||||

|

Комиссия по операциям с иностранной валютой |

(884538) |

62,99 |

(295278) |

45,96 |

+17,03 |

|||||

|

Комиссия по расчетным операциям |

(220412) |

15,69 |

(130990) |

20,32 |

-4,63 |

|||||

|

Комиссия по операциям с ценными бумагами |

(119431) |

8,51 |

(117871) |

18,28 |

-9,77 |

|||||

|

Комиссия за инкассацию |

(90068) |

6,41 |

(75317) |

11,68 |

-5,27 |

|||||

|

Комиссия по кассовым операциям |

(1174) |

0,08 |

(914) |

0,14 |

-0,06 |

|||||

|

Прочее |

(88413) |

6,29 |

(24352) |

3,77 |

+2,52 |

|||||

|

Итого комиссионных расходов |

(1404036) |

100 |

(644772) |

100 |

- |

|||||

Из табл. 9 видно, что за период с 2009 по 2010 гг. произошло значительное увеличение комиссионных расходов по статье «Комиссия по операциям с иностранной валютой» - на 17,03 %. По остальным статьям: «Комиссия по расчетным операциям», «Комиссия по операциям с ценными бумагами», «Комиссия за инкассацию», «Комиссия по кассовым операциям» - на произошло снижение комиссионных расходов на 4,63% , на 9,77 %, на 5,27 % и на 0,06 % соответственно. Также можно отметить, что за период увеличились прочие комиссионные расходы на 2,52 %. Анализ прочих операционных доходов приведен в табл. 15.

Таблица 10. Анализ прочих операционных доходов

|

Прочие операционные доходы |

2010 |

2009 |

Изменение, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Доходы от лизинга и прочие доходы от основных средств |

841858 |

42,59 |

449409 |

17,25 |

+25,34 |

||

|

Штрафные проценты по кредитам и прочие пени |

571203 |

28,89 |

519801 |

19,96 |

+8,93 |

||

|

Возврат ранее списанных сумм |

160372 |

8,11 |

932325 |

35,79 |

-27,68 |

||

|

Доходы за вычетом расходов от операций с драгоценными металлами |

97185 |

4,91 |

188798 |

7,25 |

-2,34 |

||

|

Дивиденды полученные |

70661 |

3,57 |

110174 |

4,23 |

-0,66 |

||

|

Прочее |

235498 |

11,91 |

403999 |

15,51 |

-3,6 |

||

|

Итого прочих операционных доходов |

1976777 |

100 |

2604506 |

100 |

- |

||

Из табл. 10 видно, что в период с 2009 по 2010 гг. произошло снижение прочих операционных доходов банка на 627729 тыс. руб. Значительную долю в снижении операционных доходов занимают возврат ранее списанных сумм - 27,68%.

Следует также отметить, что за период произошло увеличение прочих операционных доходов по статье «Доходы от лизинга и прочие доходы от основных средств» на 25,34 %, увеличились прочие доходы по статье «Штрафные проценты по кредитам и прочие пени» на 8,93 %. По остальным статьям – «Доходы за вычетом расходов от операций с драгоценными металлами», «Дивиденды полученные», «Прочее» наблюдается снижение операционных доходов – на 2,34 % , на 0,66 % и на 3,6 % соответственно.

В табл. 11 представлен анализ расходов на содержание персонала.

Анализируя изменение расходов на содержание персонала, произошедшее в течение 2009-2010 года, можно отметить, что существенного снижения в структуре расходов на содержание персонала не произошло.

Таблица 11. Анализ расходов на содержание персонала

|

Показатели |

2010 |

2009 |

Изменение, % |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Расходы на заработную плату и аналогичные выплаты |

(44053594) |

80,22 |

(40319744) |

80,32 |

-0,1 |

|

|

Расходы по единому социальному налогу |

(10864114) |

19,7 |

(9873713) |

19,67 |

-0,03 |

|

|

Итого расходов на содержание персонала |

(54917708) |

100 |

(50193457) |

100 |

- |

|

В таблице В1. приведен анализ операционных расходов(Приложение В).

Анализируя данные, представленные в табл. В1, можно отметить следующее. За анализируемый период значительных изменений операционных расходов банка не произошло. В структуре операционных расходов примерно одинаково распределились расходы на содержание администрации банка, амортизация основных средств и нематериальных активов, Налоги, за исключением налога на прибыль – 26,05, 22,46, 22,00 %% соответственно. Наименьшую часть операционных расходов занимают расходы на рекламу и маркетинг, расходы, связанные с исками клиентов, а также расходы на профессиональные услуги – 2,86, 0,59 и 0,09 % соответственно.

Прочие операционные расходы в 2010 году составляли 10,3% от всех операционных расходов, за период произошло снижение прочих расходов на 5,82 %. Проведем анализ расходов по налогу на прибыль (табл. 12).

Таблица 12. Расходы по налогу на прибыль

|

Показатели |

2010 |

2009 |

Уд. вес, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Текущие расходы по налогу на прибыль |

(8894962) |

100 |

(5067718) |

100 |

- |

||

|

Изменение в отложенном налогообложении |

3613175 |

40,62 |

2481336 |

48,96 |

-8,34 |

||

|

Налог на прибыль |

(5281787) |

59,78 |

(2226382) |

43,93 |

15,85 |

||

Юридические лица Российской Федерации должны индивидуально отчитываться о суммах налогооблагаемого налога на прибыль в соответствующие налоговые органы. Ставка по налогу на доходы для Банков и небанковских организаций, кроме доходов по государственным ценным бумагам в анализируемый период составляла 24 %. Ставка по налогу на прибыль по налогу на прибыль по государственным ценным бумагам составляла 15 %.