-

Проверка гипотезы о наличии тренда

Прежде чем приступать к решению задачи аналитического сглаживания динамических рядов (аналитическое описание общей тенденции развития регрессионными моделями), необходимо проверить существенность трендовой составляющей динамического ряда.

Проверка проводится с помощью Фазочастотного критерия Валлиса-Мура.

Этот

критерий позволяет отличить отклонения

последовательности уровней ряда от

чисто случайной последовательности.

Если тренд отсутствует, то знаки разностей

значений уровней

образуют

случайную последовательность.

образуют

случайную последовательность.

С помощью критерия Валлиса-Мура проверяется гипотеза:

-

последовательность знаков разностей имеет случайный характер.

Альтернативной к ней является гипотеза:

-

последовательность знаков разностей значимо отличается от случайной.

где h

– число плюсовых и минусовых разностей

где h

– число плюсовых и минусовых разностей

n – число уровней ряда

Для импорта Z= 5,881781

Для экспорта Z= 6,328498

Теоретическое значение критерия при доверительной вероятности 95% равно 1,96 (рассматривается распределение Лапласа). Расчетное значение критерия превышает теоретическое, и тем самым, мы доказываем справедливость альтернативной гипотезы.

Следовательно, на 5%-м уровне значимости можно утверждать, что в динамическом ряде присутствует тренд.

-

Эмпирическое сглаживание динамических рядов. Сглаживание динамического ряда простой трехзначной средней.

Для более наглядного представления об общей тенденции развития уровня ряда используют специальные приемы. Позволяющие сгладить колебания уровней ряда нарушающие тенденцию. Тенденция – это объективно существующее свойство того или иного процесса, которое лишь приближенно описывается трендом определенного вида. Для выявления и измерения общей тенденции развития изучаемого явления необходимо абстрагироваться от влияния на уровень ряда несущественных факторов. Достичь этого, в определенной степени, позволяют приемы сглаживания или выравнивания временного ряда.

Различают механическое и аналитическое выравнивания. Последнее позволяет формализовать тенденцию, представить ее в виде конкретной математической функции.

Суть различных приемов, с помощью которых осуществляется сглаживание и выравнивание, сводится к замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. Уменьшение колеблемости позволяет тенденции развития проявить себя более наглядно. В ряде случаев сглаживание ряда может рассматриваться как важное вспомогательное средство, облегчающее применение других методов и, в частности, более строгих методов выделения тенденции.

Один из наиболее простых приемов сглаживания заключается в расчете скользящих, или, как иногда их называют, подвижных средних. Применение последних, позволяет сгладить периодические и случайные колебания и тем самым выявить имеющуюся тенденцию в развитии.

Пусть динамический ряд состоит из уровней yt, t = 1, ..., n. Для каждых m последовательных уровней этого ряда (т < n) можно подсчитать среднюю величину. Вычислив значение средней для первых т уровней, переходят к расчету средней для уровней y2, ..., yт+i, затем y3, ..., ym+2 и т. д. Таким образом, интервал сглаживания, т. е. интервал, для которого подсчитывается средняя, как бы скользит по динамическому ряду с шагом, равным единице. Если т нечетное число, а предпочтительнее брать нечетное число уровней, поскольку в этом случае расчетное значение уровня окажется в центре интервала сглаживания и им легко заменить фактическое значение, то для определения скользящей средней можно записать следующую формулу:

,

,

где  -

значение скользящей средней для

момента t,

-

значение скользящей средней для

момента t,

yi - фактическое значение уровня в момент i;

i - порядковый номер уровня в интервале сглаживания;

m - интервал сглаживания (период скольжения).

Величина р легко определяется из продолжительности интервала сглаживания.

Поскольку т = 2р + 1 при нечетном т, то

.

.

В курсовом проекте будут рассматриваться трехзначные скользящие средние. В зависимости от выбора периода скольжения число средних будет меньше, чем число уровней ряда. У нас в курсовом проекте период скольжения равен 3.

Один из наиболее простых приемов сглаживания заключается в расчете скользящих, или, как иногда их называют, подвижных средних. Применение последних, позволяет сгладить периодические и случайные колебания и тем самым выявить имеющуюся тенденцию в развитии.

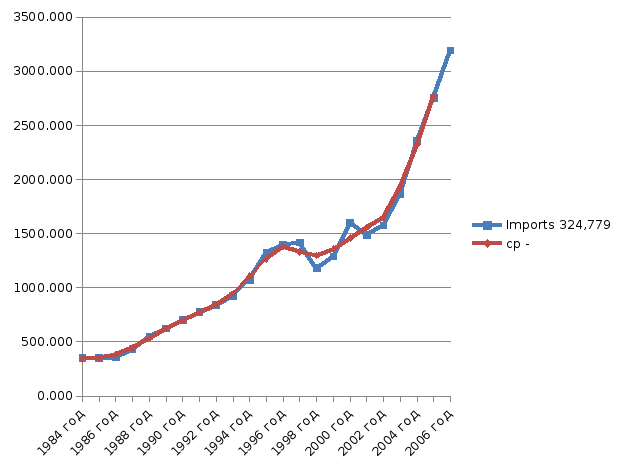

Таблица 4

Расчет скользящих средних по импорту

|

год |

Imports |

ср |

|

1983год |

324,779 |

- |

|

1984 год |

351,503 |

342,364 |

|

1985 год |

350,810 |

353,1977 |

|

1986 год |

357,280 |

380,0352 |

|

1987 год |

432,016 |

446,5904 |

|

1988 год |

550,475 |

535,2224 |

|

1989 год |

623,176 |

624,7663 |

|

1990 год |

700,648 |

699,4644 |

|

1991 год |

774,569 |

771,8612 |

|

1992 год |

840,366 |

847,3046 |

|

1993 год |

926,978 |

947,371 |

|

1994 год |

1074,768 |

109,046 |

|

1995 год |

1325,392 |

1266,979 |

|

1996 год |

1400,776 |

1382,143 |

|

1997 год |

1420,262 |

1334,135 |

|

1998 год |

1181,367 |

1297,199 |

|

1999 год |

1289,969 |

1357,165 |

|

2000 год |

1600,160 |

1460,306 |

|

2001 год |

1490,788 |

1556,076 |

|

2002 год |

1577,281 |

1645,397 |

|

2003 год |

1868,121 |

1934,749 |

|

2004 год |

2358,843 |

2327,725 |

|

2005 год |

2756,212 |

2769,713 |

|

2006 год |

3194,084 |

|

Рис.4 График скользящих средних по импорту

Таблица 5

Расчет скользящих средних по экспорту

|

год |

Exports |

ср |

|

1983 год |

327,364 |

|

|

1984 год |

378,033 |

362,7964 |

|

1985 год |

382,992 |

399,0408 |

|

1986 год |

436,098 |

447,972 |

|

1987 год |

524,827 |

528,9311 |

|

1988 год |

625,869 |

609,418 |

|

1989 год |

677,558 |

679,8424 |

|

1990 год |

736,100 |

748,2302 |

|

1991 год |

831,033 |

830,2132 |

|

1992 год |

923,507 |

921,1502 |

|

1993 год |

1008,911 |

1032,331 |

|

1994 год |

1164,574 |

1185,569 |

|

1995 год |

1383,224 |

1315,808 |

|

1996 го |

1399,625 |

1420,276 |

|

1997 год |

1477,979 |

1421,902 |

|

1998 год |

1388,101 |

1451,21 |

|

1999 год |

1487,552 |

1548,374 |

|

2000 год |

1769,469 |

1621,615 |

|

2001 год |

1607,824 |

1705,517 |

|

2002 год |

1739,259 |

1795,058 |

|

2003 год |

2038,093 |

2111,457 |

|

2004 год |

2557,021 |

2518,649 |

|

2005 год |

2960,834 |

2997,398 |

|

2006 год |

3474,340 |

|

Рис.5 График скользящих средних по экспорту