5 Вопрос. Основополагающие принципы бухгалтерского учета

Международный бухгалтерский учет для более углубленного познания основ этой научной дисциплины, а также при разработке международных стандартов, которыми пользуются бухгалтеры всего мира, ориентируется на общепринятые принципы или концепции.

Слово принцип (от латинского – начло или основа), базовое положение, которое вытекает все последующие, вытекающие из него утверждения.

Первая попытка сформулировать принципы учета была предпринята в США в 1936 г., когда Американская ассоциация бухгалтеров (ААА) начала разработку первых учетных стандартов.

Учетные принципы необходимы для регулирования практики ведения бухгалтерского учета и подготовки финансовой отчетности, выработки соответствующих стандартов.

В литературе по теории бухгалтерского учета учеными приводятся различные группировки учетных принципов:

- без разделения на группы (Соколов Я.В. Основы теории бухгалтерского учета)

- по двум группам: фундаментальные и процедурные (Рожнова О.В. Бухгалтерский учет: учебное пособие для вузов)

- Фундаментальные

- процедурные

- по трем группам: принципы-допущения; принципы-требования; принципы-правила (Кутер М.И. Теория бухгалтерского учета, Мизиковский Е.А. Теория бухгалтерского учета)

Принципы счетоведения

1. Целостности (учетные данные представляют единую систему, заданную в интересах управления хозяйственными процессами)

2. Самостоятельности (фирма юридически самостоятельна 0 суверенна по отношению к своему (своим) собственнику (собственникам))

3. Регистрации (бухгалтеры обязаны фиксировать все факты хозяйственной жизни)

4. Непрерывности (предприятие однажды возникнув будет существовать вечно)

5. Идентификации (факты хозяйственной жизни должны быть соотнесены с определенными отчетными периодами)

6. Квантифицируемости (количественное измерение и исчисление фактов хозяйственной жизни)

7. Относительности (данные, входящие в систему диграфического учета, носят не абсолютно точный, а условно точный характер)

8. Дополнительности (чем более точно количественно измерен один показатель, тем точно исчислен другой, связанный с ним)

9. Контроля (верифицируемости) учетных данных (

10. Непротиворечивости (в любой системе счетоводства не должно быть норм, противоречащих друг другу)

11. Ясности ((данные о фактах хозяйственной жизни должны быть просты и понятны тем, кто их должен использовать)

12. Интерпритируемости (информация, зафиксированная в виде знаков-символов на каких-либо носителях должна быть проанализирована и истолкована так, чтобы можно было принять действенное управленческое решение)

3. Коммуникации (передача данных от одного пользователя к другому)

Фундаментальные принципы:

-

Хозяйственной единицы (финансово-учетная информация относится к деятельности хозяйственной единицы, но не к деятельности ее совладельцев).

-

Денежного измерения (бухгалтерский учет рассматривает только ту хозяйственную деятельность, которая может быть выражена в денежной форме);

-

Начисления (применяется к доходам и расходам и означает, что факты хозяйственной деятельности отражаются в том отчетном периоде, в котором имеют место, независимо от фактического времени поступления или выплаты денежных средств)

-

Непрерывности функционирования предприятия (оценка активов производится, исходя из того, что предприятие будет работать в дальнейшем);

Процедурные принципы:

-

Исторической стоимости (активы оцениваются по стоимости ил приобретения, а не по ценности ожидаемой отдачи от приобретения)

-

Осмотрительности, иначе говоря, осторожности или консерватизма (бухгалтер не должен предвосхищать прибыль, а должен быть готов ко всем возможным потерям; при выборе методов оценки актива он использует тот, который приводит к отражению возможных убытков)

-

Существенности (отражению подлежат только важные, значимые величины; незначительными величинами' можно пренебречь, однако следует помнить о кумулятивном эффекте, когда сумма несущественных величин приводит к образованию значительной величины)

-

Приоритета экономического содержания перед юридической формой (в учете подлежит отражению экономическая сущность событий хозяйственной жизни, а не их юридическая форма)

-

Периодичности представления отчетности

-

Сравнимости и постоянства информации (сравнимость означает, что отчетность предприятия можно сравнить с отчетностью предыдущих лет, а также с отчетностью других предприятий; постоянство предполагает последовательность применения методов учета)

-

Соответствия (расходы отражаются одновременно с соответствующими им доходами).

Группы принципов Кутер М.И. Мизиковский Е.А.

Принципы-допущения

1. Непрерывности деятельности (как минимум учетный период предприятие будет иметь постоянный производственный процесс, при этом не допускается сокращение объемов производства и реализации, снижение закупок у поставщиков и, что особенно важно, предприятие намерено отвечать по своим долгам и обязательствам)

+ +

2. Имущественная обособленность (юридическая самостоятельность экономического субъекта (организации) — первого лица по отношению к его владельцу (второму лицу).

+ +

3. Начисления и соответствия (хозяйственные операции фиксируются в бухгалтерском учете тогда, когда они возникают и отражаются в отчетности тех периодов, к которым они относятся. Доходы и расходы начисляются, т.е. признаются хозяйствующим субъектом, по мере их возникновения, а не на дату фактического получения доходов и выплаты денежных средств или их эквивалентов)

+ +

4. Последовательность применения учетной политики (выбранная методика учета на предприятии будет использоваться на протяжении длительного периода времени, что обеспечит сопоставимость финансовых результатов деятельности организации по отчетным периодам)

+ +

5. Временная определенность фактов хозяйственно-финансовой деятельности (расходы должны быть отражены в том отчетном периоде, в котором возникли доходы, ставшие возможными благодаря этим расходам)

+ +

Принципы-требования

1. Полноты (бухгалтерский учет ведется непрерывно с момента организации предприятия до его ликвидации, без каких-либо пропусков отражения деятельности. Бухгалтерское наблюдение носит непрерывный и сплошной характер. Последнее подразумевает охват всех объектов наблюдения)

+ +

2. Своевременности (своевременное отражение в бухгалтерском учете и отчетности фактов хозяйственной жизни)

+ +

3. Осмотрительность ((осторожности в оценке, или бухгалтерского консерватизма) сводится к тому, что бухгалтер скорее выберет низшую оценку для активов и доходов и наивысшую для долговых обязательств и расходов. Расходы отражаются в момент появления обоснованной возможности, а доходы — при наличии обоснованной уверенности))

+ +

4. Приоритета содержания перед формой (ориентируется на отражение в бухгалтерском учете фактов хозяйственной жизни исходя не столько из правовой формы, сколько из экономического содержания фактов и условий хозяйствования)

+ +

5. Непротиворечивости (тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца)

+ +

6. Рациональность (требование рационального ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации. Принцип предполагает баланс между выгодами, извлекаемыми из бухгалтерской информации, и затратами на ее получение: затраты не должны превышать выгоды)

+ +

7. Объективности

-- +

8. Существенности (влияние показателей стоимости отдельных объектов наблюдения на финансовые результаты, выработать методики их отражения в учете. Принципы последовательности и существенности направлены на обоснование учетной политики предприятия)

-- +

9. Периодичности (жизненный цикл действующего предприятия разбивается на условные отрезки времени (учетные периоды): месяц, квартал, полугодие, 9 месяцев, год)

-- +

10. Наращивания (признание доходов и расходов на дату их формирования, хотя наличными денежными средствами или их эквивалентами доходы еще не получены, а расходы еще не выплачены)

-- +

Принципы-правила

1. Денежный измеритель (в бухгалтерском учете отражается только информация, представленная в денежном выражении) + +

2. Документальное оформление (бухгалтерская информация создается исключительно на основании документации, в которой оформляется движение хозяйственных средств и их источников)

+ +

3. Отражение на бухгалтерских счетах двойной записью

+ +

4.Балансовое обобщение

+ --

5. Инвентаризация (периодическая проверка наличия, состояния и оценки имущества, финансовых обязательств и сопоставления результатов проверки с данными финансового учета)

+ +

6. Обобщение в финансовой отчетности (окончание цикла финансового учета составлением финансовой отчетности за отчетный период, показатели которой комплексно характеризуют финансовые результаты деятельности хозяйствующего субъекта)

+ +

Вопрос № 8. Имущество предприятия по источникам образования и целевому назначению.

Имущество, которым располагает организация, поступает из разных источников и на различный период времени. К источникам хозяйственных средств относятся собственный и заемный капитал хозяйствующего субъекта. Классификация хозяйственных средств по источникам их формирования.

Вопрос № 10. Метод бухгалтерского учета

Бухгалтерский учет как наука имеет свой предмет и методы его изучения. Познание сущности предмета достигается через познание содержания его метода.

Диалектический метод — теория и метод познания явлений действительности в их развитии и самодвижении, наука о наиболее полных законах развития природы, общества и мышления. Основные принципы диалектики, составляющие ее стержень, - всеобщая связь, становление и развитие, которые осмысливаются с помощью всей исторически сложившейся системы категорий и законов.

Разработка на данной основе метода бухгалтерского учета получает конкретное выражение в совокупности его слагаемых (способов, приемов). Их применение дает возможность, опираясь на законы диалектики, регистрировать и обобщать факты хозяйственной жизни, представляя ее как результат единства противоположностей.

В процессе познания сущности предмета используются также дедуктивный и индуктивный методы исследования. Хотя в процессе отражения хозяйственной деятельности экономического субъекта имеет место сочетание обоих методов, тем не менее в большей степени применяется индуктивный. Это связано с тем, что хозяйственные операции вначале раскрывают содержание микропроцессов, а уже затем происходят их группировка и обобщение.

При рассмотрении философии науки зарубежные ученые (М.Р. Метьюс, М.Х.П. Перера) наряду с основными методами (индукция и дедукция), рассматривают фальсификацию (возможность опровержения), исследовательские программы, парадигмы (признанная теория научным сообществом) и дисциплинарные матрицы.

Научное развитие бухгалтерский учет получает, начиная с середины ХIХ века.

В его научном развитии учеными (Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004, с.117) выделяются два основных подхода:

- процедурно-методический;

- процедурно-целевой.

Процедурно-методический подход рассматривает Бухгалтерский учет как науку о методах регистрации фактов хозяйственной: жизни, совершаемых хозяйствующими лицами Г. Фору .

Квинтэссенцией процедурно-методического подхода является совокупность теоретических построений основ учета, известных как нормативная теория бухгалтерского учета. В рамках этой теории, формируемой исходя из интересов собственно профессии, предписывается, что и как следует отражать в учете и отчетности, систематизируются методы и процедуры, которым должен следовать бухгалтер и благодаря которым можно будет сформировать отчетность, достоверно отражающую реальное положение дел в фирме. Считается, что основы нормативной теории учета были заложены в начале XX в. И. Шером (1846—1924) и Г. Никлишем (1876-1946).

Процедурно-целевой подход развивался позднее — с конца XIX в., когда специалисты начали акцентировать внимание на том обстоятельстве, что учет нужен не ради собственно учетной процедуры, а прежде всего для того, чтобы удовлетворить запросы лиц, каким-либо образом заинтересованных в деятельности данного субъекта хозяйствования.

Возникло новое направление в построении теоретических основ учета, известное как позитивистская теория бухгалтерского учета. Позитивистская теория делает акцент на объяснение и предсказание развития теории и практики учета.

Следовательно, бухгалтерский учет представляет собой науку, посвященную объяснению, предсказанию и формированию тенденций развития учетной практики как области человеческой деятельности, информационно обеспечивающей принятие управленческих решений в отношении экономических субъектов.

Основным методом бухгалтерского учета является моделирование.

Моделирование — метод бухгалтерского учета, позволяющий изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через специально созданные их образы и описания — символы.

Ключевые понятия определения:

1) моделирование,

2) метод бухгалтерского учета,

3) факты хозяйственной жизни,

4) хозяйственные процессы,

5) символы.

Моделирование — один из распространенных в науке подходов к изучению объектов.

Факты хозяйственной жизни — предмет и счетоведения, и счетоводства. Причем метод и предмет образуют органическое единство. В бухгалтерском учете нет предмета без метода и нет метода без предмета. В сущности, это две стороны одной медали.

Хозяйственные процессы — это то, что составляет повседневную жизнь любой организации, любого предприятия. Эти процессы отражаются в информационных потоках. Элементы этих потоков и составляют факты хозяйственной жизни.

Символы — знаки (буквы, слова или числа), передающие содержание какого-либо понятия.

Таким образом, моделирование в счетоводстве означает построение бухгалтерских моделей.

Соколов Я.В. выделяет следующие классификационные признаки, позволяющие раскрыть содержательную и формальную сторону бухгалтерского моделирования:

— по степени обобщения все учетные модели можно разделить на

изоморфные - наиболее подробное, полное изображение объекта

гомоморфные - выделяют главные, наиболее существенные признаки

— по форме выделяют модели

аналитические - представлены математическими формулами

иконографические – представлены схемами, графиками, рисунками

— по подходу к решению задач модели делятся на

однозначные - представляют собой однозначное описание одной отдельно взятой учетной задачи

итерационные - предполагают введение каких-либо параметров, а затем от бухгалтера требуется выполнить механический перебор всех возможных символьных комбинаций

— по отраслям народного хозяйства или типам бухгалтерских задач выделяют так называемые классификационные модели.

В процессе бухгалтерского моделирования следует придерживаться трех аспектов:

аналитического разложения,

синтетического сложения и временной составляющей.

1. Аналитическое разложение экономической информации. Чем детальнее разложение по учетным признакам регистрируемых данных, тем больше возможностей создается для достижения контроля сохранности ценностей и получения информации, необходимой для управления, т.е для решения первых трех типов учетных задач, так как моделирование здесь позволяет показать возможные каналы информационных потоков.

2. Синтетическое обобщение (сложение) экономической информации дает общую оценку хозяйственной деятельности хозяйствующего субъекта. Такое обобщение выполняется только на основе денежного измерителя, производного от натурального. Это выдвигает перед моделированием задачу оценки информационных каналов в зависимости от совпадения ожидаемых и фактически поступивших данных. Синтетическое сложение выступает как обратный процесс по отношению к аналитическому разложению. Поэтому перед моделированием встает необходимость выделять промежуточные уровни в процессах сложения и разложения данных.

3. Временная составляющая. Система учета, помимо натурального и стоимостного измерителей, должна включать временной, т.е. учет должен не только предполагать натуральное и стоимостное выражение запасов сырья и материалов, их движения, но и отражать запасы в днях и учитывать их оборачиваемость.

Вопрос № 13. Виды балансов по классификационным группам.

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов. Балансы могут быть классифицированы по следующим признакам:

Признаки классификации Виды

1. Содержание Сальдовый (статистический)

Оборотный (динамический)

2. Форма Горизонтальный

Вертикальный

3. Время составления Вступительные

Текущие (начальные, промежуточные, заключительные)

Ликвидационные

Разделительные

Объединительные

Санируемые

4. Источник составления Инвентарные

Книжные

Генеральные

5. Объем информации Одиночные

Сводные

6. Характер деятельности Основной

Не основной

7. Время ориентации Провизорный

Перспективный

Директивный

8. Объект отражения Самостоятельные

Отдельные

9. Способ очистки Баланс-брутто

Баланс-нетто

Сальдовый - составляют на основе остатков по синтетическим счетам главной книги, однако следует иметь в виду, что отдельные позиции баланса (статьи) исчисляются путем объединения сальдо по нескольким счетам, например, статья "Незавершенное производство" заполняется обшей суммой всех сальдо на счетах "Основное производство", "Вспомогательное производство", "Обслуживающие производства и хозяйства".

Динамический - отражает данные об имуществе экономического субъекта и источниках его образования в движении - в виде интервальных показателей (оборотов за отчетный период). Примером динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость.

Горизонтальная формула баланса А=П, А= СК+О, СК=А-Об. В российской практике бух. учета, хотя и применяется вертикальный способ построения баланса. По свой сути он является горизонтальным, поскольку в вертикальной форме следует отражать сначала Актив, затем Пассив в виде обязательства, а затем сумму собственного капитала и его структуру.

Вступительный - составляют на момент возникновения предприятия. Он определяет сумму ценностей, с которыми предприятие начинает свою деятельность.

Текущие - составляют периодически в течение всего времени существования предприятия и подразделяются на:

а) начальный формируется на начало;

б) заключительный - на конец отчетного года;

в) промежуточный - периоды между началом и концом года.

Ликвидационный - составляют при ликвидации предприятия и в течение всего периода ликвидации: на начало - вступительный ликвидационный баланс; на конец - заключительный ликвидационный баланс.

Разделительные - составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данного предприятия другому предприятию; в последнем случае баланс часто называют передаточным.

Объединительный - формируют при объединении (слиянии) нескольких предприятий в одно или при присоединении одной или нескольких структурных единиц к данному предприятию.

Санируемые - составляют независимые аудиторы, когда предприятие находится на пороге банкротства (несостоятельности выплачивать долги) и необходимо определить: объявить о банкротстве или испытать последний шанс убедить кредиторов в целесообразности отсрочки платежей.

Инвентарные - составляют на основании инвентаризации имущества, средств в расчетах, обязательств, т.е. по результатам, зафиксированным в описях. Они требуются как при возникновении нового предприятия на существовавшей ранее имущественной основе, так и при изменении хозяйственной экономико-правовой формы.

Книжный - строится на основании данных текущего бухгалтерского учета, без предварительной проверки.

Генеральный - составляется на основании учетных записей и данных инвентapизaции и поэтому считается самым реальным.

Единичный - составляется на основании данных текущего учета и отражает деятельность только одного предприятия.

Сводные - в зависимости от объекта и способа их составления бывают двух видов:

а) сводные - разрабатывают министерства и ведомства, рассчитывая данные в целом по отрасли путем простого суммирования одноименных показателей и исключения остатков по взаимным расчетам между предприятиями внутри отрасли;

б) консолидированные - составляет группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Этот баланс формирует информацию о едином предприятии и показывает, каким бы составленный баланс материнской компании, если бы она закрывала все дочерние и сама осуществляла непосредственное управление их деятельностью. Данный баланс составляется не просто суммированием одноименных показателей, а осуществлением корректировок.

Провизорный - включает ориентировочные данные за последние дни отчетного периода. Перспективный - рассчитывается на ближайший отчетный период, включая ожидаемые данные. Директивный баланс включает директивно заданные и подлежащие осуществлению значения показателей.

Самостоятельный - имеют только хозяйствующие субъект, наделенные правами юридического лица. Отдельный баланс составляют подразделения предприятий (филиалы, цехи, отделы, представительства и т.д.).

Баланс-брутто– это баланс, который не содержит регулирующих статей. Регулирующая статья – статья, уточняющая стоимость по основной статье. Например, статья основные средства, нематериальные активы по которым указываются полная первоначальная стоимость объекта. ( составляет 100 тыс. руб.). Для этих статей регулирующими статьями будут: Амортизация основных средств, Амортизация нематериальных активов (20 тыс. руб.). Баланс-нетто будет отражать остаточную стоимость основных средств и нематериальных активов (80 тыс. руб.). Баланс-нетто показывает остаточную стоимость:

Остаточная стоимость (ОС НМА)= Пер. (ОС НПА) – А (ОС НМА)

В пассиве также уточняются стоимости прибыли и убытков. Убытки показывались в 3 разделе. В современной форме баланса нетто в пассиве убытки показываются в скобках (), что воспринимается знак «–» при сложении показателей в 3 разделе. Кроме того, пассив содержит регулирующую статью «Собственные акции, выпускаемые у акционеров», которые уточняют основную статью Уставный капитал.

Вопрос № 16. Капитальное уравнение баланса.

Взаимосвязь имущества организации и ее собственного капитала с обязательствами выражается в капитальном уравнении бухгалтерского учета. Выраженная в денежной оценке имущества равна стоимости капитала и обязательств организации.

Имущество (руб.) = Собственный капитал (руб.) + Обязательства (руб.)

Актив = Пассив

Из уравнения следует, что имущество (левая его сторона) образуется за счет источников (правая сторона), т.е. ресурсы организации становятся реальностью благодаря источникам, за счет которых они образованы. Иными словами, активы равны капиталу, вложенному в организацию собственниками и сторонними лицами (кредиторами, заимодавцами и пр.). Таким образом, можно говорить о двойственности экономической природы всех учитываемых объектов. Этот принцип является фундаментальным в бухгалтерском учете.

Осуществив преобразования капитального (основного) уравнения бухгалтерского учета, можно получить и другое фундаментальное значение бухгалтерского учета – значение собственного капитала).

Имущество (руб.)−Обязательства (руб.) = Собственный капитал (руб.)

Следовательно, собственный капитал организации представляет собой разницу между стоимостью всего ее имущества и обязательствами. Это − чистая стоимость имущества, которая в нормативном регулировании бухгалтерского учета получила название − «чистые активы».

Кроме этого, очередное преобразование капитального (основного) уравнения бухгалтерского учета позволяет получить важнейшее для внешних пользователей информации значение суммы обязательств организации перед третьими лицами.

Имущество (руб.)−Собственный капитал (руб.) = Обязательства (руб.)

Капитальное (основное) уравнение бухгалтерского учета положено в основу построения важнейшего бухгалтерского документа − бухгалтерского баланса − и может также называться балансовым уравнением.

Вопрос № 19. Активные и пассивные счета.

Для ведения текущего учета требуются накопители информации о происходящих изменениях в имуществе, хозяйственных процессах как в натуральном, так и в денежном выражениях. Роль такого накопителя информации выполняют счета.

Счет – это способ группировки текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками их формирования и хозяйственными процессами. Счет – это определенный признак объекта учета.

В соответствии с бухгалтерским балансом выделяются следующие группы счетов:

- активные,

- пассивные,

- активно-пассивные.

Активные счета предназначены для отражения изменения активов предприятия в результате совершения хозяйственных операций. Схема расположения записей представлена на рисунке 4.2. По дебету счета находят отражение остатки (начальные и конечные) и операции, вызывающие увеличение учитываемого объекта, по кредиту – операции, вызывающие уменьшение учитываемого объекта. Запись в таблице начинается с переноса остатка на начало периода со статьи актива баланса и обозначается начальным сальдо. После отражения всех операций за отчетный период по дебету и кредиту счета определяется их суммы: оборот по дебету и по кредиту. После чего рассчитывается сумма конечного сальдо.

Счет активный

Дебет Кредит

Сальдо начальное

Операции, вызывающие увеличение учитываемого объекта (+) Операции, вызывающие уменьшение учитываемого объекта (-)

Оборот по дебету Оборот по кредиту

Сальдо конечное

Сумма конечного остатка (сальдо) по активному счету определяется по формуле:

![]()

Примерами активных счетов являются счета хозяйственных средств: основные средства, нематериальные активы, материалы, касса, расчетный счет и др., остатки по которым отражены в активе баланса.

Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств, принято называть пассивными счетами. Пассивные счета открываются в развитие статей пассива баланса. Так как пассив находится в правой части баланса, то данные об остатках источника, его увеличении показываются по кредиту счета. Операции, отражающие уменьшение источника записываются по дебету. После отражения всех операций за отчетный период по дебету и кредиту счета определяется их суммы: оборот по дебету и по кредиту

Пассивный счет

Дебет Кредит

Сальдо начальное

Операции, вызывающие уменьшение учитываемого объекта (-) Операции, вызывающие увеличение учитываемого объекта (+)

Оборот по дебету Оборот по кредиту

Сальдо конечное

Сумма конечного остатка (сальдо) пассивного счета определяется по формуле:

Примерами пассивных счетов являются счета источников: уставный капитал, добавочный капитал, нераспределенная прибыль, резервный капитал и т.д.

Вопрос № 21. Взаимосвязь между счетами и балансом

Счет – это способ группировки текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками их формирования и хозяйственными процессами. Счет – это определенный признак объекта учета.

Активные счета предназначены для отражения изменения активов предприятия в результате совершения хозяйственных операций.

Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств, принято называть пассивными счетами. Большое место в системе счетов занимают активно-пассивные счета, данные по которым можно найти одновременно и в активе и в пассиве баланса.

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса. Это дает основание сделать вывод о тесной взаимосвязи между счетами и балансом, основанной на единой экономической классификации объектов учета.

Между счетами и балансом существует тесная взаимосвязь:

- каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья "Сырье и материалы" содержит остатки по счетам "Материалы", "Заготовление и приобретение материалов", ("Отклонения в стоимости материалов") или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет "Расчеты с поставщиками и подрядчиками");

- счета подразделяются на активные и пассивные аналогично статьям баланса;

- остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

- сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса;

- баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

№24

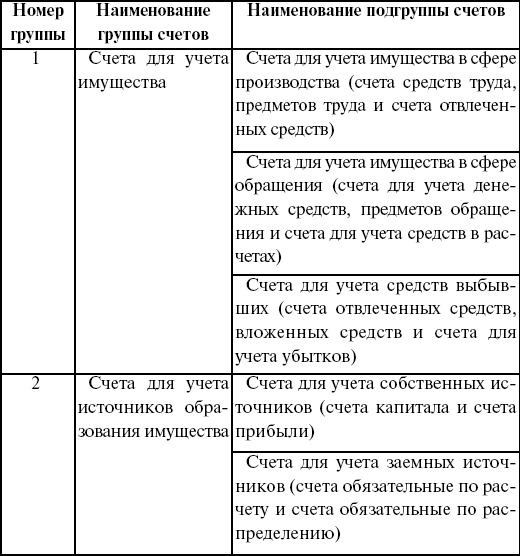

Классификация счетов по экономическому содержанию В основу классификации счетов по экономическому содержанию положено экономическое содержание объектов бухгалтерского учета: хозяйственных средств и их источников и хозяйственных процессов. В зависимости от этого счета делят на три группы: • счета хозяйственных средств (активов). • счета источников хозяйственных средств (пассивов). • счета хозяйственных процессов. На счетах хозяйственных средств (активов) отражают наличие (состояние) и движение средств. В зависимости от выполняемых в хозяйстве функций они делятся на: необоротные активы, запасы, денежные средства, средства в расчетах.В таком порядке можно разделить счета, на которых учитываются различные хозяйственные средства. Счета для учета необоротных активов используют для получения и обобщения информации о наличии и движении основных средств, нематериальных активов, финансовых и капитальных инвестиций и других необоротных активов. К ним относятся счета: "Основные средства", "Нематериальные активы", "Износ необоротных активов", "Капитальные инвестиции" и др. Счета для учета запасов используют для учета и контроля запасов, необходимых для осуществления производственного процесса. К ним относятся счета "Производственные запасы", "Производство", "Готовая продукция", "Товары" и др. Счета для учета средств используют для обобщения информации о наличии и движении денежных средств в национальной и иностранной валюте в кассах, на текущих и других счетах в банках, денежных документов и тп К ним относятся счета: "Касса", "Счета в банках", "Другие средства" и др. Счета для учета средств в расчетах используют для обобщения информации о расчетные отношения с покупателями и заказчиками за отпущенную продукцию (выполненные работы, оказанные услуги), с разными дебиторами по выданным авансам, подотчетным суммам, начисленным доходам и т.д. К ним относятся счета: "Расчеты с покупателями и заказчиками", "Расчеты с разными дебиторами", "Резерв сомнительных долгов", "Краткосрочные векселя полученные" и др. Все рассмотренные выше счета являются активными. По дебету этих счетов отражаются поступления (увеличение) хозяйственных средств (активов), а по кредиту - уменьшение (выбытие) активов. Остаток (сальдо) по активным счетам всегда указывает на наличие хозяйственных средств на начало и конец учетного периода. На счетах источников хозяйственных средств отражают наличие и движение источников. По характеру отображаемых на них источников счета этой группы разделяют на счета источников собственных средств и счета источников привлеченных средств. Источниками собственных средств является, как известно, капитал, резервы, нераспределенные прибыли, различные обеспечения и целевое финансирование. Отсюда для учета источников собственных средств используют группы счетов собственного капитала и обеспечение обязательств. Счета собственного капитала используют для учета и обобщения информации о состоянии и движении средств разновидностей собственного капитала - уставного, паевого, резервного, изъятого, неопла-ченого, а также нераспределенных прибылей (непокрытых убытков) и т.д. К ним относятся счета: "Уставный капитал", "Паевой капитал", "Добавочный капитал", "Резервный капитал", "Нераспределенная прибыль (непокрытые убытки)" и др. Счета обеспечения обязательств используют для получения информации о состоянии и движении различных обеспечений, целевое финансирование и целевые поступления и т.д. К ним относятся счета: "Обеспечение предстоящих расходов и платежей", "Целевое финансирование и целевые поступления". Источниками привлеченных средств является, как известно, займы банков, прочие заемные средства, кредиторская задолженность, разные обязательства.

- Классификация счетов по экономическому содержанию - стр.2 Отсюда для учета источников привлеченных средств используют две группы счетов: долгосрочные обязательства и текущие обязательства. Счета долгосрочных обязательств используют для учета и обобщения информации о состоянии и движении обязательств предприятия за полученные займы банков, по выпущенным облигациям, по выданным векселям и другими долгосрочными обязательствами, тоесть о задолженности, которая не подлежит погашению в течение операционного цикла предприятия или в течение двенадцати месяцев с даты баланса. К ним относятся счета: "Долгосрочные займы", "Долгосрочные векселя выданные", "Долгосрочные обязательства по облигациям" и др. Счета текущих обязательств используют для учета и обобщения информации о состоянии и движении текущих обязательств предприятия за полученные кредиты банков, по выданным векселям и другим обязательствам, погашение которых происходит в обычном ходе операционного цикла предприятия или в течение двенадцати месяцев с даты баланса . К ним относятся счета "Краткосрочные займы", "Расчеты с поставщиками и подрядчиками", "Расчеты по оплате труда", "Расчеты с участниками" и др. Счета формирования источников хозяйственных средств являются пассивными. По кредиту этих счетов отражают увеличение источников средств, а по дебету - их уменьшение, списание. Остаток (сальдо) этих счетов всегда характеризует наличие источников хозяйственных средств на начало и конец учетного периода. Кругооборот капитала предприятия осуществляется через хозяйственные процессы: снабжение (покупка), производство и реализация (продажа). Экономический смысл этих операций отражают счета хозяйственных процессов. На этих счетах учитываются хозяйственные операции, связанные с заготовкой и приобретением ресурсов, производством продукции (выполнения работ и оказания услуг) и ее реализацией. К счетам хозяйственных процессов относятся: "Капитальные инвестиции", "Производство", "Себестоимость реализации", "Доходы от реализации" и др. Таким образом, классификация счетов бухгалтерского учета по экономическому содержанию позволяет сгруппировать счета в зависимости от того, какие объекты бухгалтерского учета на них отображаются. Такая группировка позволяет определить систему счетов, необходимых для учета хозяйственных средств (активов), источников их формирования, хозяйственных процессов и результатов деятельности предприятия.