22. Производственные инвестиции и их параметры. Анализ инвестиций. Методы оценки инвестиций: бухгалтерский и дисконтный.

Производственные инвестиции – вложение ден. средств в производство с целью получения дохода.

Параметры инвестиций:

-

Поток вложений – это денежные затраты в разные моменты времени на усовершенствование и модернизацию производства.

-

Поток поступлений - Выручка от реал. Произведенной продукции за вычетом оплаты труда, материалов и налогов.

-

Срок инвестиций – это интервал времени от первого вложения до последнего поступления.

Анализ инвестиций – это оценка и сравнение различных инвестиционных проектов.

Методы оценки инвестиций:

-

Бухгалтерская оценка - Основана на суммирование вложений и поступлений, дает очень грубый иногда не верный результат, т.к. не учитываются изменения ст-ти денег со временем.

-

Дисконтная оценка - основана на дисконтировании вложений и поступлений (приведение платежей на начало инвестиций). Дает реальную оценку, т.к. учитывает изменение ст-ти денег со временем.

23. Производственные инвестиции и их оценка бухгалтерским методом. Формулы расчета чистого дохода, доходности, рентабельности и срока окупаемости.

Производственные инвестиции – вложение ден. средств в производство с целью получения дохода.

Анализ инвестиций – это оценка и сравнение различных инвестиционных проектов.

Методы оценки инвестиций:

-

Дисконтная оценка

-

Бухгалтерская оценка - Основана на суммирование вложений и поступлений, дает очень грубый иногда не верный результат, т.к. не учитываются изменения ст-ти денег со временем.

Показатели бух. оцеки инвестиций:

1. Чистый доход (Netto Value) – это прирост капитала, т.е. разница поступлений и вложений.

NV=St - Pk ,

где NV – чистый доход

NV > 0 – инвестиции прибыльны;

NV < 0 – инвестиции убыточны;

NV = 0 – инвестиции самоокупаемы.

Pk – размер вложений в срок k

St – размер поступлений в срок t

2. Доходность инвестиций – это эквивалентная ставка сложных %-ов, т.е. она дает тот же результат, что и все поступления по инвестициям:

![]() *(1+iсл)n=

*(1+iсл)n=![]()

(1+iсл)n=![]()

1+iсл=

icл= ,

где

,

где

n – срок инвестиций

iсл – доходность, которую сравнивают со средней ставкой по вкладам и депозитам (io):

iсл > io – инвестиции высокодоходны;

iсл < io – инвестиции низкодоходны;

iсл = io – инвестиции среднедоходны.

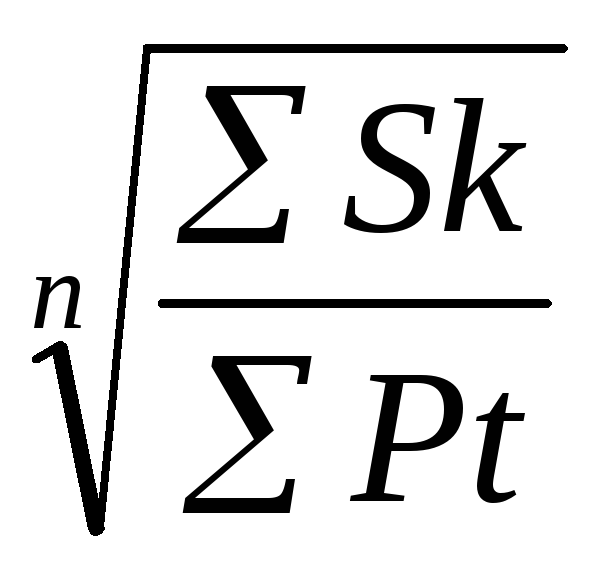

3. Рентабельность инвестиций – это отдача на единицу вложений, т.е. отношение поступлений и вложений

r=Sk /Pt , где

r – рентабельность которую сравнивают с 1

r > 1 – инвестиции рентабельны;

r < 1 – инвестиции нерентабельны;

r = 1 – инвестиции самоокупаемые.

4. Срок окупаемости – это интервал времени за который поступления превысят общую сумму всех вложений.

24. Производственные инвестиции и их оценка дисконтным методом. Формулы расчета чистого приведенного дохода, внутренней нормы доходности, индекса рентабельности.

Производственные инвестиции – вложение ден. средств в производство с целью получения дохода.

Анализ инвестиций – это оценка и сравнение различных инвестиционных проектов.

Методы оценки инвестиций:

-

Бухгалтерская оценка

-

Дисконтная оценка - основана на дисконтировании вложений и поступлений (приведение платежей на начало инвестиций). Дает реальную оценку, т.к. учитывает изменение ст-ти денег со временем.

Показатели дисконтной оценки инвестиций:

1. Чистый приведенный доход (Netto Present Value) – это прирост капитала с учетом изменения ст-ти денег со временем, т.е. разница дисконтированных поступлений и вложений.

![]() ,

где

,

где

i – ставка сравнения, которая характеризует средний уровень доходности в данной отрасли производства.

NPV – чистый приведенный доход

NPV > 0 – инвестиции прибыльны, т.к. их доходность будет выше среднего уровня;

NPV < 0 – инвестиции убыточны, т.к. их доходность ниже средней доходности по отрасли;

NPV = 0 – инвестиции среднедоходны

Чем больше ставка сравнения, тем меньше NPV:

N PV

PV

![]()

+ IRR

– i

– i

2.Внутренняя норма доходности (Internal Rate Return) – это ставка сравнения, при которой чистый приведенный доход (NPV) равен 0, рассчитывается приближенными методами на компьютере.

IRR=I, когда NPV=0, где

IRR – внутренняя норма доходности.

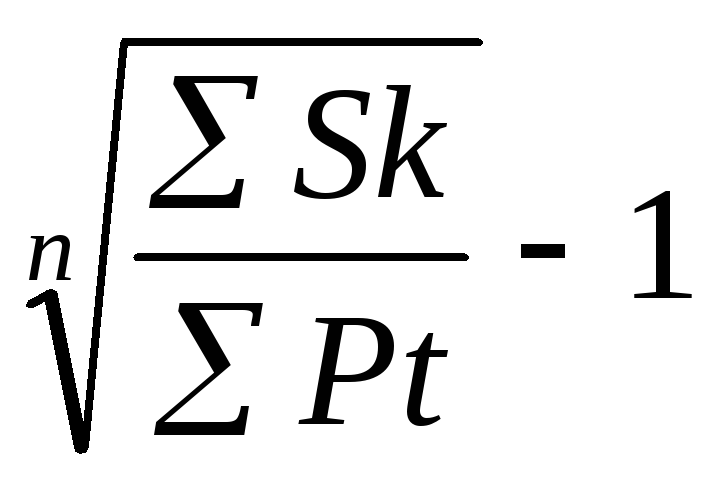

3. Индекс рентабельности – это отдача на единицу вложений с учетом изменения ст-ти денег со временем, т.е. отношение дисконтированных поступлений и вложений.

![]() , где

, где

Ir – индекс рентабельность.