20.Облигации и их доходность. Формулы доходности для облигаций без выплаты процентов, для облигаций с периодической выплатой процентов, для облигаций с единовременной выплатой процентов.

Облигация –долговая ц.б, которая:

1. погашается в конце срока.

2. дает право на получение % (купонов).

Облигация может иметь 2 источника дохода:

1)купоны

20разница между номиналом и ценой

Оценивают доход облигации с помощью ее доходности.

Доходность облигации - эквивалентная ставка простых либо сложных %, т.е. она дает тот же результат, что и все будущие выплаты по облигациям:

1. Доходность облигации без выплаты %

N

N

0 1 2… n

0 1 2… n

а)P(1+iпр*n)=N; iпр= (N – P)/(P*n)

б)P(1+iсл)n=N;

iсл=![]()

Р – цена облигации

N - номинал

i-доходность облигации

n-срок облигации

2. Доходность облигации с периодической выплатой %

N

N

I I I

I I I

0 1 2… n

0 1 2… n

а) P(1+iпр*n)= Ng*n+N;

iпр=(N(gn+1) – P)/P*n

б)P(1+iсл )n=I1(1+iсл)n-1+I2(1+iсл)n-2 +…I+N

получили уравнение степени n, которое при n>3 аналитически неразрешимо, поэтому оно решается приближенно на компьютере:

iслПК

-

Доходность облигации с единовременной выплатой %

-

N

N

I1+I2+..+In

N (1+g)n

I1+I2+..+In

N (1+g)n

0 1 2… n

а) P(1+iпр*n)=N(1+g)n iпр=(N(1+g)n – P)/P*n

б)P(1+iсл)n=N(1+g)n;

iсл=(1+g)*![]()

21. Оценка стоимости и рисков облигаций с помощью средней продолжительности платежей (дюрации).

Облигация – долговая ц.б, которая:

1. погашается в конце срока.

2. дает право на получение % (купонов).

Каждый участник фондового рынка выходит на торги с заранее определенным уровнем доходности, поэтому важно уметь устанавливать уровень цены, который соответствует выбранной доходности, т.е. необходимо уметь проводить оценку стоимости облигаций.

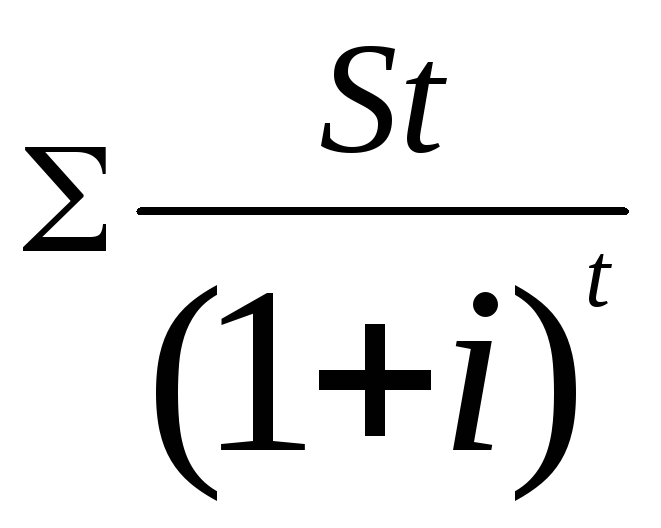

Оценка стоимости – расчет цены эквивалентной всем будущим выплатам по облигации

S2

S1

Sn

S1

Sn

P 1 2 ……. n

P=

P –цена облигации

I – доходность облигации

St – размер выплаты в срок t

В финансовой сфере под риском понимают не потери (убытки), а возможность не дополучить ожидаемый доход, т.о. для облигаций риск очень удобно сопоставлять со сроком: чем больше скок, тем больше риск.

Если облигации имеют одинаковый срок, то их риск зависит от портфеля облигации – распределение выплат во времени:

1 )

S1 S2

Sn

)

S1 S2

Sn

0 1 2 n

2 )

S1 S2

Sn

)

S1 S2

Sn

0 1 2 n

3 )

S1 S2

Sn

)

S1 S2

Sn

0 1 2 n

Очевидно что менее рискованной является облигация №3, т.к. большая часть выплат приходится на ближайшее будущее. Риск облигаций с одинаковым сроком погашения оценивают с помощью дюрации.

Дюрация – средний срок выплат, рассчитанный

по формуле среднеарифметической

взвешенной. Х=![]() ,

где весом является размер выплаты,

дисконтируемый на начало операции

,

где весом является размер выплаты,

дисконтируемый на начало операции

Д=

Чем выше Дюрация, тем выше риск.