4. Индексы себестоимости

Изучение динамики себестоимости, выявление причин отклонения фактической себестоимости от нормативной, а так же обоснования возможных путей снижения издержек производства на единицу товарной продукции основаны на использовании индексного метода.

На базе фактических данных о себестоимости единицы изделия определенного вида продукции устанавливаются относительные показатели ее снижения или увеличения по сравнению с прошлым периодом.

Обозначим себестоимость единицы продукции символом С, себестоимость той же единицы продукции в прошлом году Со, плановой или нормативной себестоимости Спл., фактически за отчетный год С1.

С помощью индивидуальных индексов можно выявить динамику себестоимости отдельных видов продукции следующим образом. Если нам необходимо определить фактическое снижение себестоимости в отчетном периоде по отношению к базисному, то это делается с помощью формулы

![]()

i - показатель снижения себестоимости.

Если же необходимо определить плановое снижение себестоимости, то это определяется с помощью формулы

![]()

iпл.зад. - снижение себестоимости по плановому (нормативному) заданию.

Если же речь идет о том, как выполнено плановое задание по снижению себестоимости, то здесь применяется формула –

![]()

iвып.пл. - выполнение плана по снижению себестоимости, С1, Спл. - соответственно себестоимость фактическая за отчетный период и плановая себестоимость.

При определении динамики себестоимости одного и того же вида продукции, по производимым на нескольких предприятиях, то здесь применяют формулу индекса переменного состава

Q1, Q0 - количество данного вида продукции выпущенной отдельными предприятиями за отчетный и базисный периоды.

В этой формуле отражаются изменения себестоимости под влиянием факторов, связанных со структурой себестоимости на каждом предприятии, а также под воздействием изменений удельных весов предприятий в общем выпуске продукции.

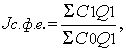

Индекс себестоимости фиксированного состава без влияния указанных структурных факторов связанных с удельным весом предприятий в общем выпуске продукции строится следующим образом:

т.е. формула индекса фиксированного состава (Q1), где Jс.ф.е. - индекс фиксированного состава.

Общий индекс себестоимости может охватывать лишь те виды продукции, которые и в базисном и в отчетном периоде являются идентичными, т.е. сравнимыми. Основным признаком сравнимости продукции является одинаковое назначение по характеру их потребительской стоимости и технологии производства.

IV. РА С Ч Е Т Н А Я Ч А С Т Ь.

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20%-ная механическая). (Данные представлены в Приложениях Таблица №1)1.

Задание 1

Признак – себестоимость единицы продукции (определите как отношение затрат на производство к выпуску продукции).

Число групп – пять.

Решение:

Факторный признак, положенный в основание группировки, себестоимость единицы продукции. Группировка является простой (один группировочный признак). Цель исследования - построение интервального ряда и изучение с помощью него средних характеристик заданной совокупности себестоимости единицы продукции. Минимальное и максимальное значения признака:

Xmin = 13 млн. руб. и Xmax = 21 млн. руб.

Возьмем число интервалов k = 5 (задано в условии).

Длина интервала

![]()

![]() млн. руб.

млн. руб.

Для вспомогательных расчетов воспользуемся рабочей таблицей (Приложения Таблица №2 Рабочая таблица)2.

Получился ряд распределения. Проанализируем его, рассчитав необходимые характеристики.

Таблица №3

Интервальный ряд распределения 30 предприятий по затратам на производство и расчет необходимых характеристик

|

№ группы |

Группы предприятий по затратам на производство продукции (млн. руб.) |

Число предприятий f |

Середина интервала, x |

xf |

x-х |

(x-х)2 |

(x-х)2f |

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

|

I |

13-14,6 |

4 |

13,8 |

55,2 |

-3,52 |

12,39 |

49,56 |

|

II |

14,6-16,2 |

4 |

15,4 |

61,6 |

-1,92 |

3,69 |

14,75 |

|

III |

16,2-17,8 |

6 |

17 |

102 |

-0,32 |

0,10 |

0,61 |

|

IV |

17,8-19,4 |

14 |

18,6 |

260,4 |

1,28 |

1,64 |

22,94 |

|

V |

19,4-21 |

2 |

20,2 |

40,4 |

2,88 |

8,29 |

16,59 |

|

|

Итого |

30 |

|

519,6 |

|

26,11 |

104,45 |

По расчетной таблице 3 рассчитаем характеристики.

Средняя

величина денежного дохода (по формуле

средней арифметической):

![]() млн.

руб.

млн.

руб.

Дисперсия:

![]() .

.

Среднее

квадратическое отклонение:

![]() млн.

руб.

млн.

руб.

Коэффициент

вариации:

![]() .

.

Рассчитаем среднюю величину по исходным данным:

Средняя

![]() = 522,41/30

= 17,41 тыс. руб.

= 522,41/30

= 17,41 тыс. руб.

Средняя близка к аналогичному показателю, рассчитанному выше. Различие объясняется тем, что по сгруппированным данным получается довольно точная, но все-таки оценка средней.

Выводы: Средние затраты на производство продукции составляют 17,32 млн. руб.; по сгруппированным данным – 17,41 тыс. руб.

Среднее квадратическое отклонение равно 1,87 млн. руб., дисперсия – 3,48.

Коэффициент вариации равен 10,80%, который не превышает 33%, что свидетельствует об однородной совокупности по затратам на производство продукции.