Задание 7. Сбор и обработка информации статистики рынка товаров и услуг, многофакторный анализ с использованием пакета spss.

Таблица №7.1

Информация о выпуске и состоянии некоторых фондов 30 промышленных предприятий за 2009 год, млн. Грн.

1. Предположительно, между приведенными переменными должна существовать тесная связь. Определим показатели связи в несколько этапов:

-

Проведем предварительный анализ свойств моделируемых переменных;

-

Установим факт наличия связи, определим ее направление и тесноты.

-

Нахождение аналитического выражения связи.

-

Оценка адекватности модели

Для приблизительной оценки связи построим перекрестные точечные графики каждой из независимых переменных с зависимой

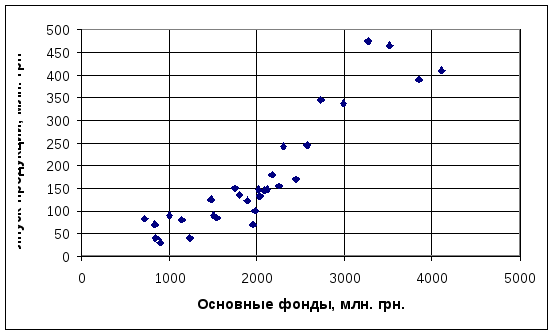

Рис. 7.1. Зависимость выпуска продукции от основных фондов

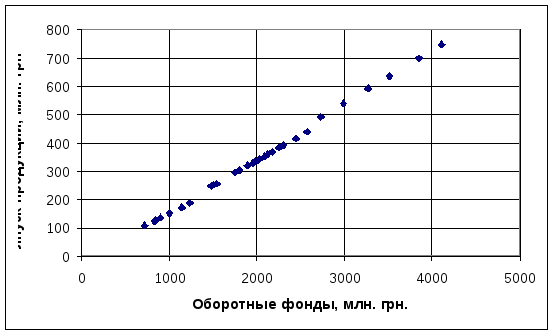

Рис. 7.2. Зависимость выпуска продукции от оборотных фондов

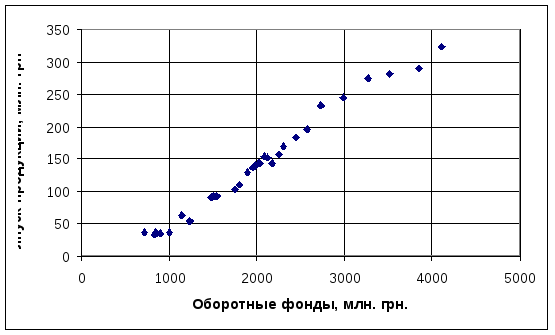

Рис 7.3. Зависимость выпуска продукции от фондов заработной платы

Как видно из графиков, со всеми переменными, вероятнее всего, существует достоверная связь.

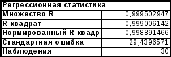

2. Рассчитаем коэффициенты корреляции перекрестно, для всех признаков, используя аналитические компоненты программы Excel и SPSS:

Таблица №7.2.

Итоги расчетов коэффициентов корреляции

Во всех трех случаях существует прямая тесная связь. Для каждой из независимых переменных выведем линейное уравнение регрессии.

Х1: у=6,2903х1+92703

Х2: у=5,216х2+220,58

Х3: у=10,625х3+522,19

3. Используя компонент «Регрессия» выше указанных программ, проанализируем действие на результативный признак Y действие сразу трех факторов, рассчитаем множественный коэффициент корреляции, а также составим регрессионную модель для данной отрасли:

Таблица №7.3.

Результаты рассчетов множественной корреляции

Таблица №7.4

Результаты дисперсионного анализа

Таблица №7.5

Результаты дисперсионного анализа

Полученное

уравнение множественной регрессии:

Полученное

уравнение множественной регрессии:

Y=206,4055-0,4240Х1+5,2551Х2+0,5288Х3

Таблица №7.6

Расчетные (теоретические) значения и остатки по зависимой переменной

|

Наблюдение |

Предсказанное значение |

Остатки |

Стандартные остатки |

Персентиль |

Выпуск продукции |

|

1 |

751,45 |

-33,45 |

-1,2 |

1,67 |

718 |

|

2 |

850,09 |

-16,09 |

-1,58 |

5 |

834 |

|

3 |

881,36 |

-26,36 |

-0,95 |

8,33 |

855 |

|

4 |

928,19 |

-20,19 |

-0,72 |

11,67 |

908 |

|

5 |

988,05 |

20,95 |

0,75 |

15 |

1009 |

|

6 |

1120,04 |

29,96 |

1,07 |

18,33 |

1150 |

|

7 |

1202,41 |

32,59 |

1,17 |

21,67 |

1235 |

|

8 |

1498,14 |

-17,14 |

-0,61 |

25 |

1481 |

|

9 |

1539,44 |

-29,44 |

-1,06 |

28,33 |

1510 |

|

10 |

1569,95 |

-29,95 |

-1,07 |

31,67 |

1540 |

|

11 |

1741,46 |

8,54 |

0,31 |

65 |

1750 |

|

12 |

1807,13 |

2,87 |

0,1 |

38,33 |

1810 |

|

13 |

1904,72 |

-5,72 |

-0,21 |

41,67 |

1899 |

|

14 |

1981,83 |

-26,83 |

-0,96 |

45 |

1955 |

|

15 |

2002,51 |

-12,51 |

-0,45 |

48,33 |

1990 |

|

16 |

2017,66 |

7,34 |

0,26 |

51,67 |

2025 |

|

17 |

2034,09 |

2,91 |

1,1 |

55 |

2037 |

|

18 |

2079,8 |

5,2 |

0,19 |

58,33 |

2085 |

|

19 |

2119,45 |

10,55 |

0,38 |

61,67 |

2130 |

|

20 |

2149,56 |

34,44 |

1,24 |

65 |

2184 |

|

21 |

2234,15 |

21,85 |

0,78 |

68,33 |

2256 |

|

22 |

2255,29 |

56,71 |

2,03 |

71,67 |

2312 |

|

23 |

2420,48 |

29,52 |

1,06 |

75 |

2450 |

|

24 |

2514,78 |

65,22 |

2,34 |

78,33 |

2580 |

|

25 |

2768,46 |

-38,46 |

-1,38 |

81,67 |

2730 |

|

26 |

3032,10 |

-42,1 |

-1,51 |

85 |

2990 |

|

27 |

3261,63 |

8,37 |

0,3 |

88,33 |

3270 |

|

28 |

3513,29 |

6,71 |

0,24 |

91,67 |

3520 |

|

29 |

3876,71 |

-21,71 |

-0,78 |

95 |

3855 |

|

30 |

4133,77 |

-23,77 |

-0,85 |

98,33 |

4110 |

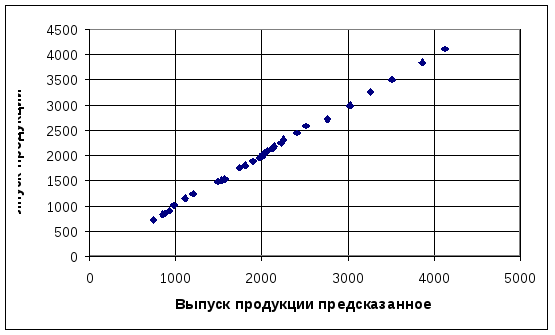

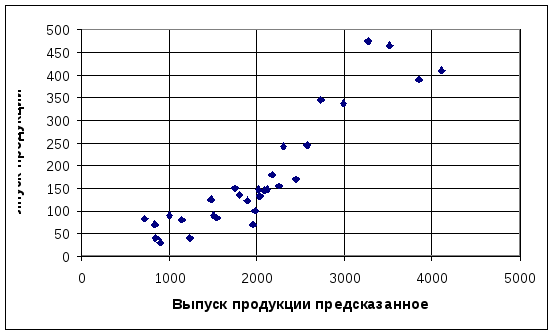

Рис. 7.5. График подбора Х2

Рис. 7.6. График подбора Х1

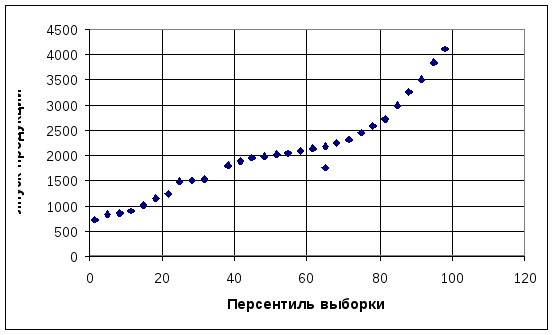

Рис. 7.7. График нормального распределения

Аналитическое заключение: по результатам корреляционного и регрессионного анализа сделаем следующее заключение. Рассчитанные коэффициенты корреляции для каждого из признаков достаточно высоки ( больше 0,9), что дает основание считать данную модель достоверной. При построении регрессионной модели результирующим признаком (зависимой переменной) выступал валовый выпуск 30 предприятий за исследуемый период, а факторными признаками (независимыми переменными) были приняты показатели состояния основных фондов, оборотных фондов и фондов заработной платы.

Полученный множественный R2=0,999 максимально высок для того, чтобы можно было утверждать адекватность модели. То есть, зависимая переменная подчиняется изменениям независимых, участвовавших в модели, на 99,95 %.

Значение F-критерия значимости регрессии в несколько тысяч раз превышает критическое значение, что тоже дает основание утверждать адекватность модели.

Дополнительным показателем надежности модели является t-статистика. Мы получаем F-критерии Фишера, возведя в квадрат показатель t. Все полученные квадраты значений достаточно высоки и явно превышают критическое.

При последующем построении модели видим, что параметры уравнения изменились не существенно. Можно сделать вывод о том, что обе модели достаточно достоверны и могут быть применены для прогнозирования.