4. Концептуальная модель обработки данных в асбу (файл «Теория 2»)

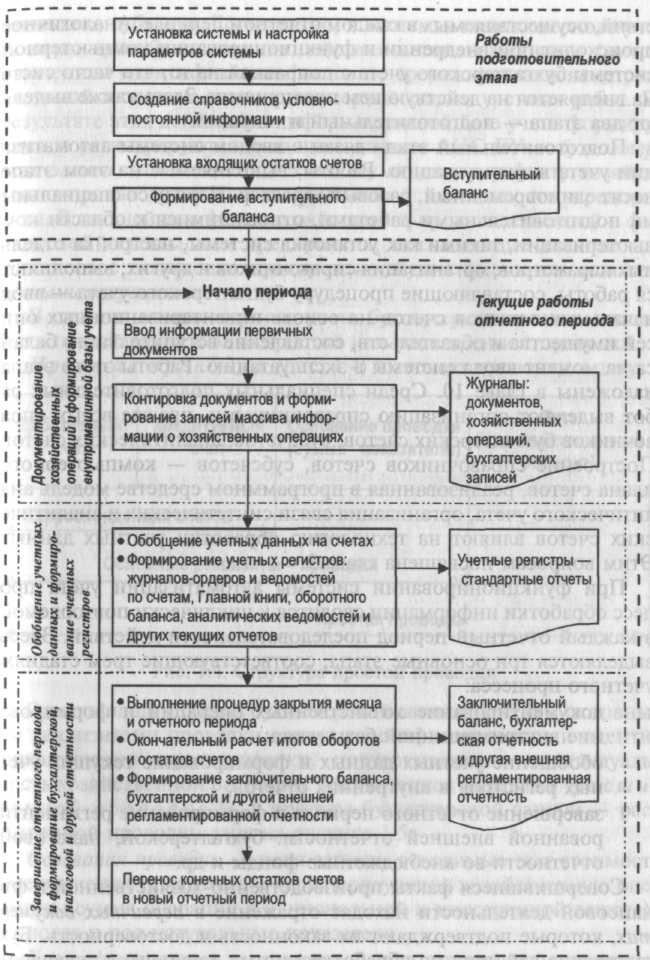

Концептуальная модель обработки данных в АИС-БУ реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Р егистрируются

входящие данные АИС БУ - бухгалтерские

записи,

относящиеся

к каждому отдельному факту

хозяйственно-производственной и

финансовой деятельности предприятия.

В дальнейшем факты хозяйственно-производственной

и финансовой деятельности предприятия,

оказывающие влияние на финансовое

положение предприятия, будем именовать

хоз

операциями.

егистрируются

входящие данные АИС БУ - бухгалтерские

записи,

относящиеся

к каждому отдельному факту

хозяйственно-производственной и

финансовой деятельности предприятия.

В дальнейшем факты хозяйственно-производственной

и финансовой деятельности предприятия,

оказывающие влияние на финансовое

положение предприятия, будем именовать

хоз

операциями.

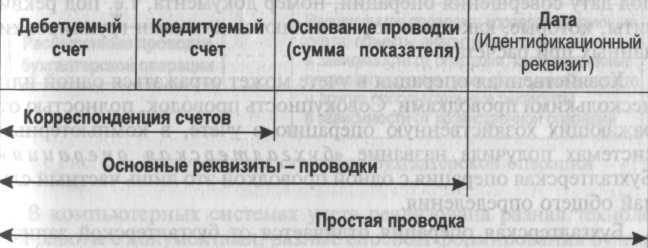

В системе компьютерного учета бух запись может быть представлена в виде простой или расширенной проводки.

Простая проводка включает проводку и дату.

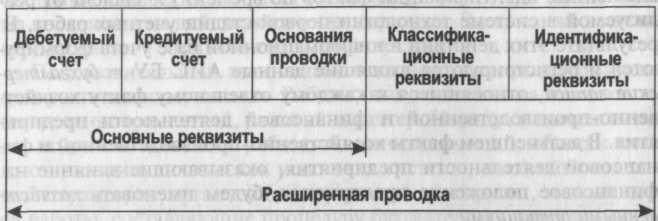

Однако чаще в состав бух записи наряду с основными реквизитами проводки входят классификационные и идентификационные характеристики, подчеркивающие индивидуальность хоз операции. Такую запись называют «расширенной проводкой».

О снования

проводки

—

поля записи, отводимые под стоимостные

значения показателей, характеризующих

хоз операцию, а иногда и под натуральные

показатели.

снования

проводки

—

поля записи, отводимые под стоимостные

значения показателей, характеризующих

хоз операцию, а иногда и под натуральные

показатели.

Классификационные реквизиты — поля записи, используемые под аналитические счета, группировочные реквизиты (н/р, структурные подразделения предприятия, вид операции и др.), расшифровывающие реквизиты (н/р, коды единицы измерения, код валюты и др.).

Идентификационные реквизиты — поля записи, используемые под дату совершения операции, номер документа, т.е. под реквизиты, которые, как правило, не являются ключами группировки данных при расчетах.

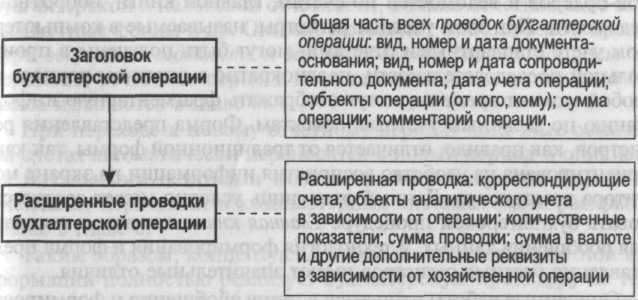

Хоз операция в учете может отражаться одной или несколькими проводками. Совокупность проводок, полностью отражающих хозяйственную операцию в учете, в компьютерных системах получила название «бухгалтерская операция».

Как правило, бух операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок.

Таким образом, концептуальная модель обработки учетной информации полностью реализует бухгалтерскую процедуру на технологическом уровне, соответствующем современной компьютерной базе.

5. Организация системы синтетических счетов (файл «Теория 2»)

Центральным элементом АИС-БУ является компьютерный план счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий «Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия», утвержденному приказом Минфина с последующими изменениями и дополнениями. Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана.

Рабочий план счетов — это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений.

Компьютерный план счетов — это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету/субсчету.

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бух учета. Их называют также характеристиками (описателями) счетов. Характеристики (описатели) счетов — это признаки свойств счета. Эти характеристики определяют алгоритмы и технологические особенности последующей обработки счетов. Они задаются в процессе настройки справочника счетов или поддерживаются системой автоматически.

Наиболее типичными характеристиками счетов/субсчетов являются:

1) код и наименование счета/субсчета;

2) тип счета по отношению к балансу;

3) тип сальдо счета/субсчета;

4) признак наличия аналитического учета по счету/субсчету;

5) признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету;

6) признак необходимости ведения учета в инвалютном выражении;

7) увязка счетов с типовыми формами выходной информации.

В системах рассмотренные характеристики могут быть реализованы по-разному. Остановимся на этом подробнее.

Характеристика «тип счета по отношению к балансу» подразделяет все счета на активные; пассивные; активно-пассивные; забалансовые.

Характеристика «тип сальдо счета/субсчета» позволяет активно-пассивные счета подразделить на счета, по которым должно рассчитываться свернутое сальдо, например счет «Прибыли и убытки», и счета, по которым должно рассчитываться развернутое сальдо, например счет «Расчеты с разными дебиторами и кредиторами».

Характеристики «тип счета по отношению к балансу» и «тип сальдо счета/субсчета» в системах автоматизации учета в плане счетов могут указываться разными способами.

Первый способ. В явном виде в плане счетов раздельно фигурируют обе характеристики в системах «БЭСТ», «Главный бухгалтер». Это наиболее простой путь достижения правильной обработки счетов.

Второй способ. При этом способе в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо. В таких системах остатки всех синтетических счетов рассчитываются как развернутое сальдо, а остатки аналитических счетов ведутся свернуто. Такой подход присущ, как правило, бухгалтерским комплексам, для которых характерно разделение аналитического учета по участкам учета. Однако такой подход практически нигде в явном виде не реализован.

Третий способ. При этом способе в плане счетов отсутствуют обе характеристики. Однако они так или иначе поддерживаются программой с помощью специальной настройки алгоритмов выполнения расчетов.

Характеристика «признак наличия аналитического учета по счету/субсчету» позволяет разделить все счета на две группы: счета, по которым ведется аналитический учет, и счета, по которым такой учет не ведется.

Характеристика «признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету» применяется, в основном, в интегрированных и инструментальных системах, где обработка информации базируется на единой базе бухгалтерских записей. Пользователь сам определяет, для каких счетов необходимо, наряду со стоимостным учетом, вести количественный учет. В бух комплексах этот тип настройки плана счетов не используется, поскольку функции количественного учета реализованы в модулях отдельных участков учета: основных средств, материальных ценностей, готовой продукции и т.д.