Основные понятия корреляционно-регрессионного анализа

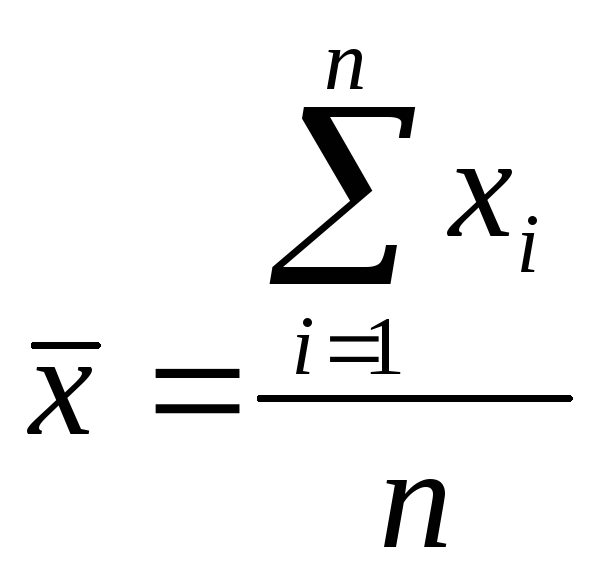

1. Среднее значение переменной определяется по следующей

формуле:

,

(6.13)

,

(6.13)

где xi — эмпирическое значение переменной х;

п — число наблюдений.

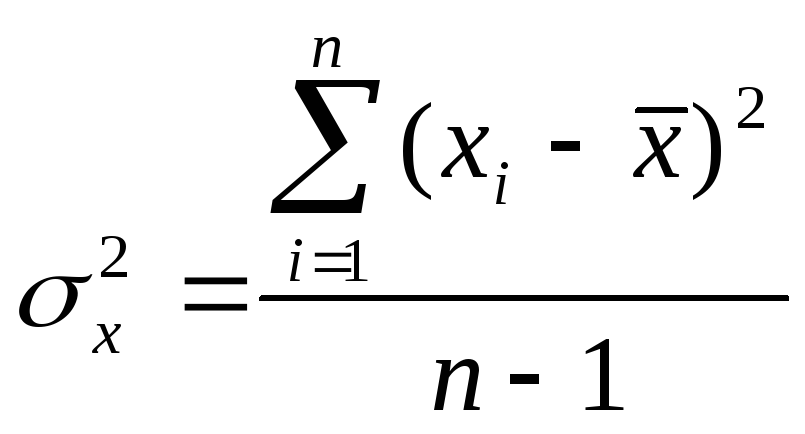

2. Дисперсия

(6.14)

(6.14)

3. Ковариация

![]() (6.15)

(6.15)

-

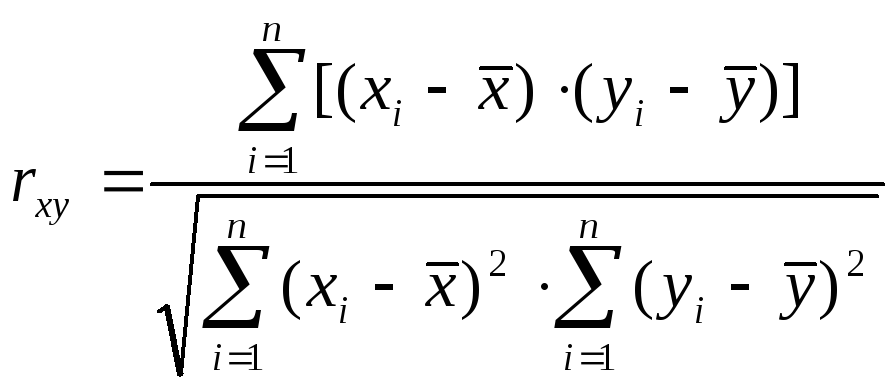

Коэффициент корреляции

(6.16)

(6.16)

Коэффициент

корреляции характеризует тесноту или

силу связи между переменными у

и

х. Значения, принимаемые

![]() ,

заключены

в пределах от - 1 до + 1. При положительном

значении

,

заключены

в пределах от - 1 до + 1. При положительном

значении

![]() имеет место положительная корреляция,

т. е. с увеличением (уменьшением) значений

одной переменной (х) значение другой

(у)

соответственно

увеличивается (уменьшается). При

отрицательном значении

имеет место положительная корреляция,

т. е. с увеличением (уменьшением) значений

одной переменной (х) значение другой

(у)

соответственно

увеличивается (уменьшается). При

отрицательном значении

![]() имеет

место отрицательная корреляция, т. е. с

увеличением (уменьшением) значений х

значения у

соответственно

уменьшаются (увеличиваются). При изучении

экономического явления, зависящего от

многих факторов, строится множественная

регрессионная зависимость. В этом случае

для характеристики тесноты связи

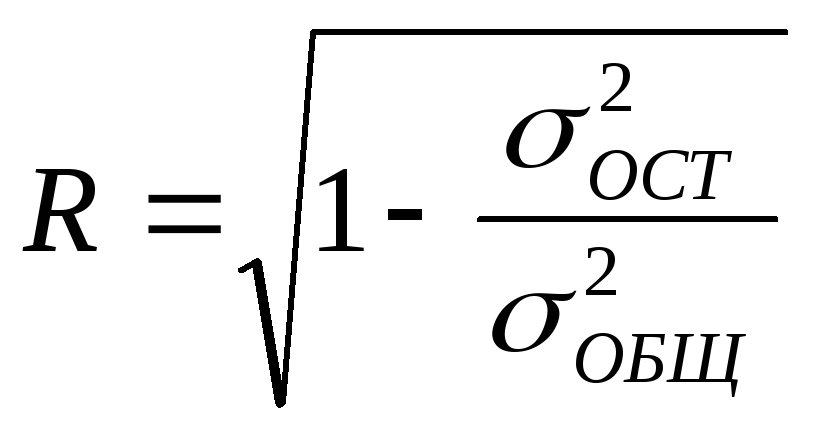

используется коэффициент множественной

корреляции:

имеет

место отрицательная корреляция, т. е. с

увеличением (уменьшением) значений х

значения у

соответственно

уменьшаются (увеличиваются). При изучении

экономического явления, зависящего от

многих факторов, строится множественная

регрессионная зависимость. В этом случае

для характеристики тесноты связи

используется коэффициент множественной

корреляции:

(6.17)

(6.17)

где

![]() - остаточная дисперсия зависимой

переменной;

- остаточная дисперсия зависимой

переменной;

![]() - общая дисперсия

зависимой переменной.

- общая дисперсия

зависимой переменной.

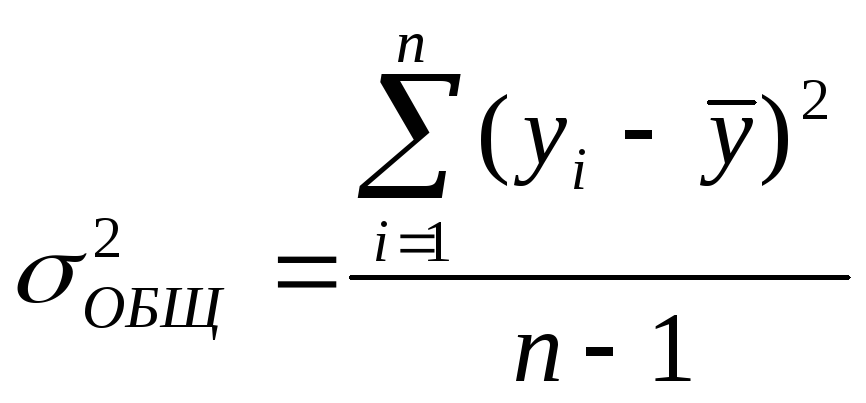

5. Общая дисперсия определяется по формуле:

(6.18)

(6.18)

Величина

![]() характеризует разброс наблюдений

фактических значений от среднего

значения

характеризует разброс наблюдений

фактических значений от среднего

значения

![]() .

.

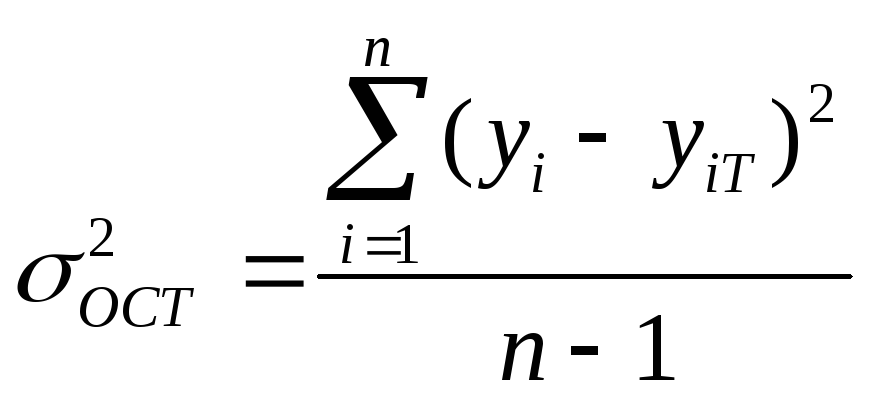

6. Остаточная дисперсия определяется по следующей формуле

(6.19)

(6.19)

где

![]() - теоретические значения переменной у,

полученные

по уравнению регрессии (5.1) при

подстановке в него наблюдаемых фактических

значений хi.

- теоретические значения переменной у,

полученные

по уравнению регрессии (5.1) при

подстановке в него наблюдаемых фактических

значений хi.

Остаточная дисперсия характеризует ту часть рассеяния переменной у, которая возникает из-за всякого рода случайностей и влияния неучтенных факторов.

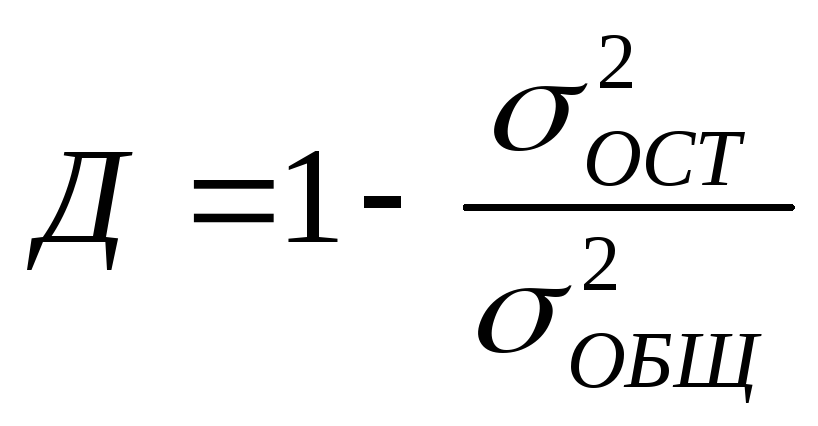

7. Коэффициент детерминации служит для оценки точности ' регрессии, т. е. соответствия полученного уравнения регрессии имеющимся эмпирическим данным, и вычисляется по формуле

(6.20)

(6.20)

Изменяется Д в пределах от 0 до 1, т. е.

![]()

Модель

считается тем точнее, чем ближе Д

к

1, т. е. чем меньше

![]() .

.

Стандартная

ошибка оценки равна

![]()

Если

Д

=

0, это значит отношение

![]() =

1,

т. е.

=

1,

т. е.

![]() =

=

![]() ,

и, следовательно,

,

и, следовательно,

![]() .

В

этом случае прямая регрессии будет

параллельна оси X,

корреляционно-регрессионная

связь между X

и

Y

отсутствует.

Если Д

=

1, значит,

.

В

этом случае прямая регрессии будет

параллельна оси X,

корреляционно-регрессионная

связь между X

и

Y

отсутствует.

Если Д

=

1, значит,

![]() =

0, т. е.

=

0, т. е.

![]() =

0. Отсюда

=

0. Отсюда

![]() наблюдаемые точки лежат на построенной

прямой, следовательно, зависимость

функциональная.

наблюдаемые точки лежат на построенной

прямой, следовательно, зависимость

функциональная.

8.

Корреляционное отношение используется

для оценки тесноты связи между двумя

явлениями, в частности для определения

тесноты связи исходного ряда уi

с теоретическим рядом

![]() .

Корреляционное отношение определяют

по данным, сгруппированным по объясняющей

переменной по следующей формуле:

.

Корреляционное отношение определяют

по данным, сгруппированным по объясняющей

переменной по следующей формуле:

(6.21)

(6.21)

6.2. Исходные предпосылки регрессионного анализа и свойства оценок

Применение метода наименьших квадратов для определения параметров регрессии предполагает выполнение некоторых предпосылок.

Отметим наиболее существенные из них.

Предпосылка

I.

При

нахождении оценок переменной у

предполагается

существование зависимости переменной

у

только

от тех объясняющих переменных, которые

вошли в модель (регрессию). Влияние

прочих факторов и случайностей учитывается

случайной возмущающей переменной z.

При этом полагаем, что для фиксированных

значений переменных хi-(![]() )

среднее значение переменной z

равно

нулю.

)

среднее значение переменной z

равно

нулю.

Предпосылка 2. Предполагается, что влияние неучтенных факторов постоянно. Так, при рассмотрении временных рядов в различные периоды эти неучтенные факторы оказывают одинаковое влияние.

Предпосылка 3. Отсутствует автокорреляция между возмущающими переменными z.

Предпосылка 4. Число наблюдений должно превышать число параметров регрессии, иначе невозможна оценка этих параметров.

Предпосылка

5. Предполагается

односторонняя зависимость переменной

у

от

факторов хi-(![]() ),

отсутствие взаимосвязи.

),

отсутствие взаимосвязи.

Предпосылка

6. Зависимая

переменная у

и

факторы хi-(![]() )

распределены

нормально.

)

распределены

нормально.

С помощью регрессионного анализа при указанных выше предпосылках находят оценки параметров, наиболее хорошо согласующиеся с опытными данными. Данные оценки должны обладать определенными свойствами. Рассмотрим некоторые из этих свойств (без доказательства).

-

Несмещенность оценок параметров регрессии. Оценка параметров регрессии называется несмещенной, если для любого фиксированного числа наблюдений выполняется равенство математического ожидания параметра и значения параметра регрессии. Надо отметить, что оценки, полученные методом наименьших квадратов, обладают свойством несмещенности.

-

Состоятельность оценок параметров регрессии. Данное свойство состоит в том, что с ростом объема выборки оценка параметра регрессии b сходится к теоретическому значению параметра

(вычисленного по всей генеральной

совокупности), т. е. ошибка оценки

стремится к нулю:

(вычисленного по всей генеральной

совокупности), т. е. ошибка оценки

стремится к нулю:

![]() (6.22)

(6.22)

3. Эффективность оценок параметров регрессии. Несмещенная оценка параметра регрессии называется несмещенной эффективной, если она среди всех прочих несмещенных оценок этого же параметра обладает наименьшей дисперсией.

4. Достаточность

оценки. Если

![]() представляет собой достаточную

оценку параметра

представляет собой достаточную

оценку параметра

![]() ,

то

не существует другой оценки этого

параметра, которую можно получить

по выборке из некоторой генеральной

совокупности и которая дала бы

дополнительную информацию о нем. Р.

Фишер показал, что количество измеримой

информации, содержащейся в некоторой

оценке, равно обратной величине от ее

дисперсии. Таким образом, понятие

достаточности эквивалентно требованию

минимальной дисперсии. Достаточная

оценка с необходимостью должна быть

эффективной и, следовательно, также

состоятельной и несмещенной.

,

то

не существует другой оценки этого

параметра, которую можно получить

по выборке из некоторой генеральной

совокупности и которая дала бы

дополнительную информацию о нем. Р.

Фишер показал, что количество измеримой

информации, содержащейся в некоторой

оценке, равно обратной величине от ее

дисперсии. Таким образом, понятие

достаточности эквивалентно требованию

минимальной дисперсии. Достаточная

оценка с необходимостью должна быть

эффективной и, следовательно, также

состоятельной и несмещенной.