Тема. Издержки производства и их виды.

Вопросы:

-

Издержки производства: сущность, себестоимость и прибыль.

-

Издержки производства в краткосрочном и долгосрочном периодах.

-

Равновесие фирмы.

-

Издержки производства: сущность и виды, себестоимость и прибыль.

Если покупателя при покупке товара интересует его полезность, то предпринимателя, производителя, продавца – издержки производства.

Издержки производства – это расходы, связанные с производством товаров и услуг, т.е. расходы на привлечение и использование ресурсов для создания материальных и нематериальных благ. Издержки производства также можно определить как затраты.

В анализе затрат на производственную деятельность можно выделить два подхода.

-

Бухгалтерский.

Бухгалтерские издержки производства – это фактические денежные затраты предприятия, связанные с его производственной деятельностью.

В бухгалтерские издержки входят такие статьи расходов предприятия, как:

-

материально-производственные (затраты на сырье, материалы, топливо, приобретение комплектующих изделий и полуфабрикатов);

-

оплата труда работников (заработная плата наемных работников, другие выплаты, предусмотренные трудовыми контрактами);

-

отчисления на социальные нужды в соответствии с действующим законодательством (в фонд социального страхования, пенсионный фонд, фонд содействия занятости и др.);

-

амортизационные расходы (нормативные отчисления, отражающие износ основного капитала);

-

прочие затраты (комиссионные платежи банкам за кассовое и банковское обслуживание; проценты за кредит; арендные платежи; оплата работ и услуг, оказываемых другими предприятиями; налоги и сборы, относимые по закону к издержкам производства).

Бухгалтерские издержки называют также явными или внешними. Явные – потому что эти затраты проходят по счетам фирмы и ведомостям на заработную плату. Они служат фактическими источниками для отчетности и составления баланса. Внешние – потому что это денежные платежи предприятия внешним поставщикам факторов производства, это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие в результате к отвлечению этих ресурсов от других альтернативных вариантов их применения.

Сумма приведенных выше бухгалтерских затрат образует фактическую себестоимость продукции предприятия. Бухгалтерская прибыль1 – это разница между валовым доходом предприятия (величиной денежной выручки от реализации продукции TR = P*Q) и суммой внешних или бухгалтерских издержек производства предприятия. Рассчитав бухгалтерскую прибыль и себестоимость продукции, мы можем определить рентабельность продукции по формуле:

Р = (БП / С) * 100%

Статьи бухгалтерских издержек – это фактические затраты, которые зависят от цен на используемые в производстве ресурсы, от технологий, определяющих их количество и качество, от сложившейся в данной отрасли средней заработной платы различных категорий работников. Методика бухгалтерского учета стандартизирована, что облегчает исчисление фактической прибыли предприятия, а также выявление фактической убыточности, способствует объективному анализу деятельности предприятий в оценке их эффективности.

Бухгалтера, который следит за балансом предприятия, интересуют, прежде всего, результаты деятельности предприятия за определенный (отчетный) период, поэтому он учитывает именно внешние издержки.

-

Экономический.

Экономиста, кроме явных затрат, интересуют альтернативные варианты использования ресурсов, которыми располагает предприятие.

Использование ресурсов, которыми располагает предприятие, для производства именно данного продукта означает отказ от производства других альтернативных, продуктов. То есть издержки производства по своей природе альтернативны, они связаны с упускаемыми возможностями использования ресурсов в другом производстве. Сталь, используемая при производстве автомобилей, оказывается потерянной для производства станков, инструментов и т.п. Если слесарь занят в производстве автомобилей, издержки, связанные с использованием труда этого слесаря на автомобильном заводе, равны тому вкладу, который он мог бы сделать в производство холодильников.

Экономические издержки – это затраты фирмы на производство продукта, рассчитанные по рыночным ценам, которые фирма обязана сделать для того, чтобы отвлечь ресурсы от использования в альтернативных производствах. Экономические издержки включают в себя внешние (бухгалтерские) издержки производства и внутренние издержки производства.

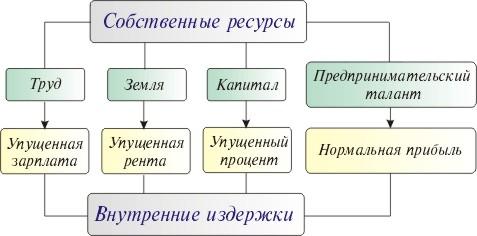

Внутренние (неявные, скрытые) издержки – это затраты собственных ресурсов, принадлежащих предприятию, оцененные по наилучшему варианту альтернативного использования. Эти неявные затраты представляют собой денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы при наилучшем – из возможных – способов применения.

Э лементом

внутренних издержек может быть любой

упущенный доход от использования

собственного ресурса:

лементом

внутренних издержек может быть любой

упущенный доход от использования

собственного ресурса:

-

упущенная зарплата учитывается при использовании собственного труда;

-

упущенная рента (арендная плата) – при использовании собственных земельных ресурсов;

-

упущенный процент – при вложении средств в машины, оборудование и т. п., которые окупятся полностью только через ряд лет;

-

нормальная прибыль является оценкой своего предпринимательского таланта (это минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение в данной деятельности).

К примеру, владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится предприятие или магазин. Но владелец данной фирмы получает так называемую «нормальную» прибыль или некую среднюю прибыль. В противном случае он не будет заниматься этим делом, потеряет интерес к предпринимательской деятельности и пойдет работать по найму. Все это фактически неоплачиваемые внутренние издержки.

Организовав собственное дело, вложив в него свой капитал и труд, вы жертвуете процентом, который могли бы получить, вложив деньги в банк, и зарплатой, которую вы получили, работая по найму на другом предприятии. Или: владелец автомобиля, решивший заняться частным извозом, несет внешние фактические издержки лишь на бензин и запчасти. Реальные деньги он действительно тратит только на это. Вместе с тем для предпринимателя совершенно необходимо знать, сколько бы он получил за работу, если бы стал работать таксистом. К внутренним издержкам можно было бы прибавить проценты, которые выплатили бы владельцу машины, если бы он продал ее и положил деньги в банк.

Если принимать во внимание наличие еще экономических издержек, то можно рассчитать так называемую экономическую, или чистую, прибыль. Величина экономической прибыли подсчитывается как разность между валовым доходом (выручкой от реализации) и экономическими издержками производства (суммой внутренних и внешних издержек). Таким образом,

|

Валовый доход (TR) = |

Экономическая прибыль |

Бухгалтерская прибыль |

|

Внутренние издержки |

||

|

Внешние издержки |

Внешние издержки |

Экономические издержки производства, как правило, больше бухгалтерских на величину внутренних издержек. Однако, возможна ситуация, когда бухгалтерские издержки больше экономических. Эта ситуация возникает в том случае, если имеются невозвратные издержки (невосполнимые затраты), т.е. материальные и финансовые затраты, ранее произведенные и полностью невозместимые расходы, связанные с реализацией неэффективного (необдуманного) экономического решения.

Например, фирма приобрела для конкретной цели специальное оборудование, сконструированное по ее заказу, которое не может быть использовано для других целей или продано другой фирме. Поскольку оборудование не имеет альтернативного применения, экономические издержки его использования равны нулю, бухгалтер же учтет эти издержки как невосполнимые затраты. При возникновении невосполнимых затрат перед предприятием встает задача их минимизации.

Наличие рыночных отношений приводит к тому, что деятельность предприятия в условиях рынка сопряжена с так называемыми трансакционными издержками. Понятие трансакционных издержек было введено в экономическую теорию Рональдом Коузом в статье «Природа фирмы» (1937).

Трансакционные издержки включают следующие группы:

1) издержки сбора, поиска и обработки информации.

На поиск потенциальных покупателей или продавцов приходится тратить время и деньги. Неполнота имеющейся информации оборачивается дополнительными расходами, связанными с покупкой товаров по ценам, выше равновесных (или продажей ниже равновесных), с потерями, возникающими вследствие покупки товаров-субститутов.

2) издержки проведения переговоров, принятия решений и заключения контрактов.

Издержки, связанные с переговорами об условиях продажи, юридическим оформлением сделки, нередко значительно увеличивают цену продаваемой вещи.

3) издержки измерения, контроля.

Эти издержки связаны не только с прямыми затратами на измерительную технику и сам процесс измерения, но и с ошибками, которые неизбежно возникают в этом процессе. К тому же по ряду товаров и услуг допускается лишь косвенное измерение или неоднозначное. Как, например, оценить квалификацию нанимаемого работника или качество покупаемого автомобиля? Определенную экономию обусловливают стандартизация выпускаемой продукции, а также гарантии, предоставляемые фирмой (бесплатный гарантийный ремонт, право обмена бракованной продукции на хорошую и т. д.). Однако полностью ликвидировать издержки измерения эти меры не могут.

4) издержки спецификации и защиты прав собственности.

В обществе, где отсутствует надежная правовая защита, нередки случаи постоянного нарушения прав. Затраты времени и средств, необходимых для их восстановления, могут быть чрезвычайно высоки. Сюда же следует отнести расходы на содержание судебных и государственных органов, находящихся на страже правопорядка.

5) издержки оппортунистического поведения (оппортунистическим называется поведение индивида, уклоняющегося от условий соблюдения контракта с целью получения прибыли за счет партнеров).

Дело в том, что поведение после заключения контракта очень трудно предсказать. Нечестные индивиды будут выполнять условия договора по минимуму или даже уклоняться от их, выполнения (если санкции не предусмотрены). Такой моральный риск всегда существует, он велик в условиях совместного труда, когда вклад каждого не может быть четко отделен от усилий других членов команды, тем более, если потенциальные возможности каждого полностью неизвестны.

Оппортунистическое поведение может принять форму вымогательства или шантажа, когда становится очевидной роль тех участников команды, которых нельзя заменить другими. Используя свои относительные преимущества, такие члены команды могут требовать для себя особых условий работы или оплаты, шантажируя других угрозой выхода из команды.

Таким образом, трансакционные издержки связаны с обменом и рыночными сделками, они возникают до процесса обмена, в процессе обмена и после него. Углубление разделения труда и развитие специализации способствуют росту трансакционных издержек. Их величина зависит также и от господствующей в обществе формы собственности.

В условиях рынка, когда субъекты обособлены друг от друга, именно собственник, вступая в рыночные отношения, определяет, как и на каких условиях экономическое благо будет передано другому лицу, то есть что является объектом передачи: права пользования, владения, распоряжения, управления и т. д. Сбор необходимых данных о правомочиях продавца входит в издержки поиска информации и ведения переговоров.

В условиях рыночной экономики обеспечение эффективности функционирования фирмы требует минимизации данных издержек. Стремясь сократить трансакционные издержки, фирма укрупняется. Только на рынке совершенной конкуренции трасакционные издержки равны нулю. Этот вывод получил название «теорема Коуза» (1960). В обществе, где права собственности слабо определены (специфицированы), удельный вес трансакционных издержек особенно велик.