4.5.3. Різновиди грошей

У різних народів за гроші служили товари, для яких були характерні певні властивості:

— стабільність — вартість грошей упродовж певного часу має бути однаковою;

— портативність — зручність у користуванні;

— міцність — матеріал не повинен псуватися при використанні;

— подільність — здатність, ділитися на частини;

— здатність до розпізнавання — але з ознаками, які важко підробляти;

— визнаність — усі громадяни держави визнають їх як засіб обміну;

— транспортабельність — можна перевозити з місця на місце;

— недостатність — товари, яких постійно не вистачає для задоволення потреб у них.

Розвиток форм грошей — це тривалий шлях від простих товарів (хліб, сіль, хутро) до електронних сигналів у комп'ютерних системах на якому виділяють два основні етапи — етап повноцінних та неповноцінних грошей.

Повноцінні гроші — це дійсні гроші, у ролі яких виступає сам грошовий товар (зокрема, золоті та срібні гроші, бо вони мають внутрішню реальну вартість).

У зв'язку з цим розрізняють: власну вартість грошей, яка визначається витратами на їх виробництво, і номінальну вартість, тобто вартість грошей, що на них позначена. Поступово повноцінні гроші були замінені неповноцінними — виготовленими з паперу і звичайних металів.

Неповноцінні гроші — це «замінники» повноцінних, грошві знаки, власна вартість яких незначна. Неповноцінні гроші називають ще кредитними грошима. Сучасні кредитні гроші мають кілька форм прояву — готівкову, депозитну (у формі запису в бухгалтерських книгах банків (на рахунках клієнтів), електронну (у формі запису в пам'яті комп'ютерів (електронні гроші)), форму торгових грошей (векселі, чеки, кредитні картки).

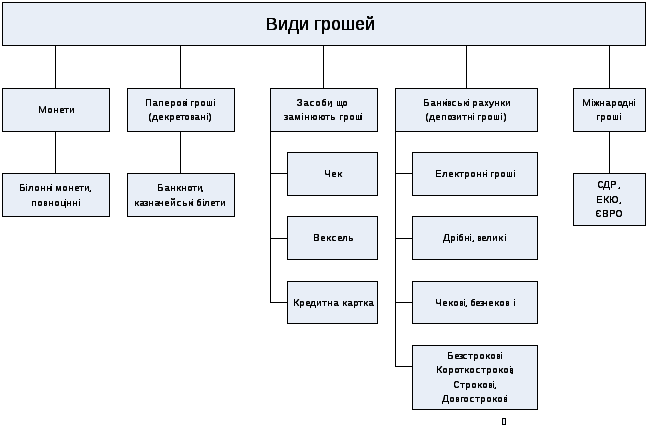

Отже, основні види грошей такі: повноцінні (золоті або срібні монети; неповноцінні монети; паперові гроші; засоби, що замінюють гроші (чеки, векселі, кредитні картки); банківські рахунки; міжнародні гроші.

Монета — це злиток металу, масу і пробу якого засвідчено печаткою держави. Монета як форма повноцінних грошей обслуговувала економічні відносини, людей майже протягом трьох тисячоліть. Для надання міцності золотим монетам їх карбували з домішками інших металів. Проте, незважаючи на ці заходи, вони стиралися і поступово перетворювалися на неповноцінні.

Сьогодні для торгівлі в багатьох країнах практикується карбування неповноцінних монет із міді, алюмінію, нікелю, цинку та інших сплавів. Номінальна вартість таких монет перевищує вартість металу і витрати на карбування.

Паперові гроші — це грошові знаки, які наділені примусовим курсом і випускаються для витрат держави. Паперові гроші вперше з'явилися в Китаї ще 812 р. до н. е. Деякі банкноти там друкували на корі тутового дерева. У країнах Заходу перші паперові гроші були випущені 1661 р. у Стокгольмі. Спочатку найпоширенішими були банкноти, або банківські квитки різних номіналів, які можна було обміняти на певну кількість золота. Їх використовували для здійснення ділових операцій. Згодом у країнах виникають центральні банки з виключним правом випуску банкнот, тобто емісією грошей, забезпечених реальними цінностями. Сьогодні емісія грошей — це випуск державою в обіг певної кількості грошових знаків. Із часом металеві гроші були витіснені паперовими. Поява паперових грошей була спричинена зростанням недоліків металевого обігу: відставанням видобутку коштовних металів від зростаючих потреб, Дорожнечею металевого обігу.

Кредитні гроші є символом вартості. Вони стали засобом сплати боргових зобов'язань і виконують функцію засобу платежу і засобу обігу. Продаж товару в кредит означає відстрочку плати за нього. Засобом обігу в таких відносинах є вексель, тобто боргове зобов'язання, здатне до настання платежу виконувати роль грошей. Векселі нарівні з грошима виконують функції обігу і засобу платежу. Вексель через банківський переоблік може бути перетворений на банкноту. За допомогою чеків відбуваються розрахунки з кінцевим споживачем. Чек — розпорядження власника банківського рахунка перерахувати певну суму на користь пред'явника.

Зовсім недавно почали функціонувати такі гроші, як пластикові (кредитні) картки та електронні гроші. Кредитна картка — це розрахунковий засіб, який банки видають своїм клієнтам. За допомогою коду власник картки може отримати певну суму грошей не тільки в самому банку, а й в спеціальних автоматах.

Електронні гроші — це гроші, що проходять через електронний зв'язок між, банком та його клієнтами і фіксуються на банківських рахунках, у безготівковій формі.

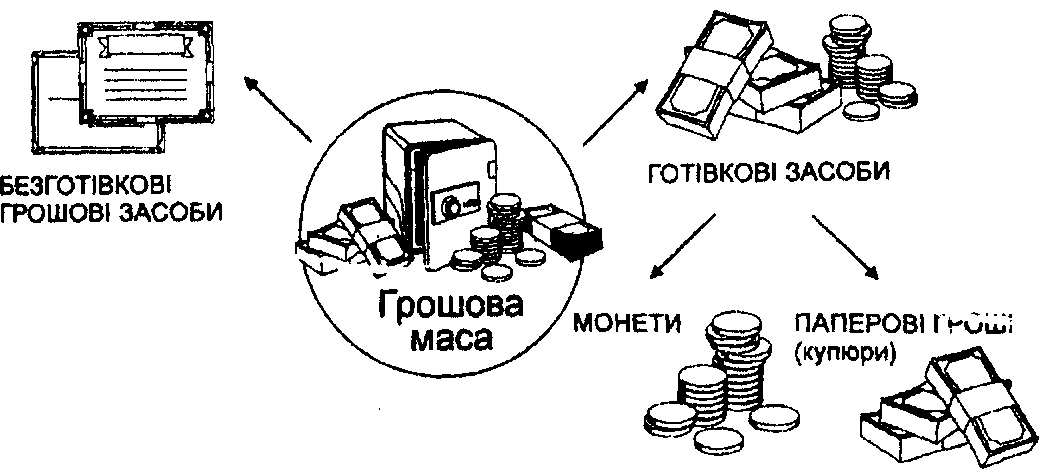

З огляду на це основні сучасні грошові системи можна подати так, як показано на малюнку:

Купюри і монети — найпростіші й найзвичніші платіжні засоби. Не потрібно заповнювати бланки, звертатися до банку. Плати гроші — й отримуй товар. Перетворення безготівкових грошей на готівку вимагає певного часу і зусиль.

Можливість перетворення різноманітних грошових засобів на готівкові гроші, на прямі засоби платежу називають ліквідністю

Чим простіше таке перетворення, тим ліквіднішими є грошові засоби. Найліквіднішими є готівкові гроші, потім — грошові чеки і засоби на рахунках на вимогу. Далі за рівнем ліквідності йдуть грошові засоби на строкових рахунках, що вкладені на певний термін, і цінні папери у вигляді акцій, облігацій та векселів.

Емісію грошових знаків, тобто випуск грошей в обіг, здійснює держава в особі Національного банку або скарбниці. Навіть міста, області, республіки не мають права робити цього. А про законний випуск офіційних грошей підприємствами і громадянами не може бути й мови, бо тоді кожен намалює собі стільки грошей, скільки йому заманеться.

Замість готівкових грошей у багатьох країнах дедалі ширше застосовують грошові чеки. Якщо у вас є чековий грошовий рахунок у банку, купуючи товар, ви можете розрахуватися за нього не готівкою, а наявними у вас чеками. Для цього ви виписуєте чек на свій банківський рахунок, а магазин пересилає цей рахунок до банку для сплати.

Чек — це розпорядження власника банківського рахунка банку оплатити покупку шляхом переказу певної суми з рахунка в банку особі (установі), яка продала товар в обмін на чек

Для банків такий спосіб розрахунків є надто ускладненим і повільним, тому сучасна банківська система невпинно впроваджує використання електронних карток.

Які проблеми можуть виникнути у банків при використанні чекової системи?

Поширеним є зберігання грошей на банківських рахунках у вигляді внесків (депозитів). Такі внески бувають на вимогу, короткострокові, довгострокові. Громадянам, котрі вкладають гроші в банк, відкривають особисті рахунки, в яких вказують кількість покладених і взятих грошей.

Підприємствам банк відкриває розрахункові рахунки, які використовуються для обліку засобів, що їх підприємство отримує і витрачає.

Бартер (від англ. barter - обмінювати) - прямий безгрошовий обмін товарами.

Ліквідність (відлатнн. liquidus — рідкий, текучий) — ступінь легкості, з якою певні товари можуть бути перетворені на готівку. Гроші мають абсолютну ліквідність. грошової одиниці.

Масштаб цін — вагова кількість металу (золота або срібла), що законодавчо закріплена в певній країні як грошова одиниця.

Девальвація - офіційне зниження вмісту золотого запасу певної грошової одиниці. Наприклад: у 1934 р.

вСША: 1 $ <=> 1,50463 г золота знизили до 1 $ <=> 0,888671 г золота.

Ревальвація — офіційне підвищення вмісту золотого запасу певної грошової одиниці.

Емісія грошей — це збільшення грошової маси в обігу.

Доповідь учня «Історія грошей в Україні»..

Перші монети, якими користувалися наші предки, були грецькі монети, що з'явилися на українських землях у IV ст. до н. е.

У І ст. н. е. на території України з'являються монети Римської імперії, а з V—VII ст. і до кінця X ст. були поширені візантійські та арабські монети.

В останній чверті X ст. розпочалося карбування найдавніших українських монет — злотників і срібляників. Злотник мав масу 4,4 г, срібляник — від 1,73 до 4,68 г. Поряд із металевими грошима існували хутряно-шкіряні гроші.

Від кінця XI ст. з'явилося поняття «гривня», якому відповідали певні злитки золота і срібла. Із XII ст. гривня стає основним елементом грошової системи Київської Русі. Гривня мала значення еквіваленту певної маси срібла (204,7 г). Золоті й срібні гривні були головним платіжним засобом до XIII ст. У XIII ст. з'явилися карбованці — срібні злитки, удвічі легші за гривню. До середини XVIII ст. у грошовому обігу були різні монети, різних місцевостей — як України, так і закордону. Гетьмани намагалися запровадити свою грошову систему. Із часу, коли Україна ввійшла до складу Росії, поширилися російські срібні й мідні монети. Від початку XIX ст. відбулася повна заміна всіх іноземних монет на російські.

У 1917 р. після проголошення Української Народної Республіки в Берліні було віддруковано, а потім уведено в обіг паперові гривні. У Радянському Союзі, до якого входила Україна, діяли тільки загальносоюзні гроші.

У 1996 р., майже через 850 років після запровадження гривні у Київській Русі, в Україні було введено в обіг національну грошову одиницю — гривню.

Тож із розповіді ви зрозуміли, що наша гривня пройшла тривалий історичний шлях.

Але еволюція грошей триває й зараз.

Користуватися електронними грошима та пластиковими картками ми можемо тільки за наявності рахунка в банку.

Розглянемо схему «Види грошей»

Банківські рахунки — це своєрідний засіб відображення і контролю за станом і рухом коштів (депозитів) власника грошей, який передав їх у банк. Рахунки поділяють на безстрокові та строкові. Кошти з безстрокового рахунка (рахунок до запитання, поточний) їхній власник може отримати в будь-який час. Строкові рахунки стають доступними вкладникам, тобто вони можуть отримати з них гроші лише через певний час.

Грошова політика — один із напрямків діяльності держави, який передбачає здійснення контролю над грошовою масою у країні.

Грошова маса — обсяг готівкових і безготівкових купівельних та платіжних засобів, що забезпечують обіг товарів і послуг у країні, яким розпоряджаються суб'єкти економічної діяльності.

Банківські рахунки — дуже різноманітні, їх розрізняють за обсягами (дрібні й великі)» за способами одержання грошей (чекові та безчекові), за швидкістю перетворення в готівку (безстрокові, короткострокові, довгострокові).

У грошовому обігу держави не може перебувати будь-яка кількість грошей, адже в цій сфері економіки діють свої закони. Якщо їх не дотримуватися — відбудеться розпад усієї економічної системи країни. Закон грошового обігу — це загальний економічний закон, який виражає взаємозв'язок між кількістю необхідних для обігу грошей, цінами товарів, що підлягають реалізації, і вартістю грошей. Він зазнав істотних змін у зв'язку з обігом платіжних засобів і набув такого вигляду:

![]()

де Кп — необхідна кількість грошей в обігу;

СЦ — сума цін усіх вироблених товарів і послуг;

К — сума цін товарів і послуг, проданих у кредит;

П — сума платежів за раніше проданими товарами й послугами;

ВП — сума платежів, що взаємно погашаються (бартерний обмін);

Шо — середня кількість обертів грошової одиниці за певний період часу.

Унаслідок зростання значення безготівкових грошей для визначення необхідної їх кількості зараз використовують рівняння американського монетариста Ірвінга Фішера:

МV = РQ,

де М — кількість грошей в обігу; V — швидкість обігу грошей; Р — ціни товарів і послуг; Q — кількість вироблених товарів і наданих послуг. ?

У 1992 р. в грошовий обіг України було введено тимчасову валюту перехідного періоду — український карбованець (купоно-карбованець).

Президент України указом від 25 серпня 1996 р. оголосив про проведення грошової реформи та введення національної грошової одиниці — гривні. Грошову реформу було проведено з 2 по 16 вересня 1996 р. за курсом:

1 гривня = 10 000 крб.

Реформа мала цивілізований нєконфіскаційний характер.

У кожній країні є Центральний банк, В Україні — це Націоналиний банк України (НБУ). Він був створений у 1992 р. і діє на засадах Закону України про Національний банк України та інших законів. НБУ — центральний банк України, що включає обласні управління та управління АР Крим. Вищим органом НБУ є Рада Національного банку. Усією поточною роботою керує Правління НБУ. Рада Національного банку розробляє основні засади грошово-кредитної політики та здійснює контроль за їх виконанням. Рада складається з 14 осіб призначених терміном на сім років. Сім членів Ради призначає Президент України, сім — Верховна Рада України. Правління НБУ через відповідні монетарні інструменти та інші засоби банківського регулювання забезпечує реалізацію грошово-кредитної політики. Регіональні (обласні) управління НБУ розташовані в усіх адміністративних регіонах України. Вони стежать за роботою комерційних банків у своєму регіоні.

Функції Національного банку України

— Надання послуг комерційним банкам, так само, як комерційні банки надають їх громадянам і фірмам України.

— Відкриття депозитних рахунків. Комерційні банки зберігають резервні кошти на рахунках у Національному банку.

— Постачання готівки. Так само, як ви можете зняти готівку з рахунка у вашому банку, комерційні банки можуть зняти готівку зі своїх рахунків у НБУ.

— Безготівкові перекази (трансферт резервів). Коли окремі громадяни та підприємства здійснюють безготівкові-грошові перекази, комерційні банки розраховуються між собою також шляхом безготівкових переказів із власних рахунків у Національному банку.

— Надання кредитів. Комерційні банки, як і більшість підприємців, повинні час від часу вдаватися до використання позик. У цьому разі вони можуть звернутися до НБУ й отримати від нього резервний кредит.

— НБУ обслуговує поточний рахунок державної скарбниці, тобто рух бюджетних коштів. За домовленістю з Урядом Центральний банк розміщує урядові боргові цінні папери та фінансує урядові борги.

— НБУ має виключне право встановлювати правила поведінки банківської системи в Україні. Ці правила призначені для забезпечення надійності й безпеки діяльності організацій, які зберігають кошти вкладників.

— НБУ стежить за кількістю грошей в обігу, є емісійним центром української економіки.

Кожен комерційний банк має свій капітал. Банківський капітал — це сукупність грошових коштів, що складається з власних, залучених та емітованих засобів. Банківський капітал використовується банком для кредитно-розрахункових та інших операцій. Власний капітал банку (акціонерний, резервний і нерозподілений прибуток) становить, як правило, не більше ніж 10 % банківського капіталу.

Основну його частину становлять залучені засоби у вигляді вкладів і залишки кореспондентських і контокоррентних рахунків..