3.Сутність та функції податків. Принципи оподаткування. Класифікація податків.

Провідна роль у забезпеченні виконання державою функцій щодо регулювання економічних процесів належить податкам. Податки - це обов'язкові платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами тієї чи іншої країни. Основними функціями податків вважають 1) фіскальну - полягає в збиранні грошових коштів з фізичних та юридичних осіб для формування фінансових ресурсів держави та 2) регулюючу - полягає в здійсненні впливу на відтворення (стимулювати або стримувати його темпи, збільшувати або зменшувати накопичення капіталу та платоспроможний попит населення) та сприянні рішенню соціальних задач (захист осіб з низьким рівнем доходів, здійснення ефективної демографічної політики тощо). Оскільки регулююча функція податків націлена на економічні і соціальні процеси, то її можна розділити на економічну, стимулюючу, соціальну, що дозволить більш детально проаналізувати виділені аспекти.

Принципи оподаткування вперше були сформульовані А.Смітом в праці "Дослідження про природу та причини багатства народів" (1776 р.) і які можна звести до чотирьох понять: все загальність, справедливість, визначеність, зручність. Ці загальні принципи оподаткування поступово розширювалися, трансформувалися під впливом соціально-економічних та політичних перетворень, які відбувалися в світі. За сучасних умов основні з них формулюються таким чином;

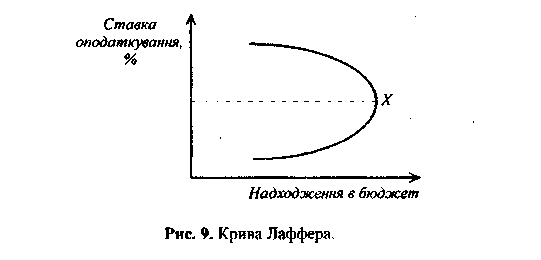

1) оподаткування не повинно бути надмірним. Якщо цей принцип не буде витримуватися, то почне відбуватися звуження податкової бази внаслідок зменшення обсягів виробництва як результат невигідності підприємницької діяльності, або приховування доходів від оподаткування. Зв'язок між податковими ставками і податковими надходженнями в бюджет в певній мірі відбиває крива Лаффера (див. рис.):

Рис. Крива Лаффера.

2) один доход не повинен оподатковуватися більше одного разу, тобто треба запобігати подвійному і багаторазовому оподаткуванню;

3) податкова система має бути гнучкою, адаптованою до зміни економічних і суспільно-політичних умов;

4) податкова система повинна відповідати критерію фіскальної достатності для задоволення розумних потреб держави;

5) податкова система не повинна залишати сумніву щодо неминучості сплати податку та інші.

Принципи оподаткування, основні види податків та механізми їх вилучення становлять податкову систему.

Досить складним питанням теорії податків є питання про класифікацію податків. Необхідно розуміти, що це досить складний процес, оскільки існує багато критеріїв класифікації. В загальній економічній теорії найбільшого значення набула класифікація за формою оподаткування. За цим принципом всі податки поділяють на прямі і непрямі.

Прямі податки встановлюються щодо платників; це податки на їх доходи та майно. Їхній розмір залежить від масштабів об'єкта оподаткування. Прями податки сприяють такому розподілу податкового тягарю, при якому більше платять ті члени суспільства, які мають більш високі доходи. Такий принцип оподаткування більшість економістів вважають справедливим. В промислово розвинутих країнах частка прямих податків досить значна. Наприкінці 90-х років XX ст. вона склала в США - 91,1%, в Японії - 71,2%, в Великобританії - 54,3%, в ФРГ - 44,1%. До прямих податків відносяться особистий прибутковий податок, податок на прибуток корпорацій, на соціальне страхування, фонд заробітної плати, майнові податки, в тому числі податки на власність, тощо.

Непрямі податки - це податки на споживання, тобто на товари та послуги. До них відносяться акцизи, мита, тощо. Оскільки непрямі податки включаються в ціни товарів та послуг, їхній розмір для окремого платника не залежить від його доходів. їх основний недолік, за який вони постійно попадають під критику економістів, - регресивний характер, або зворотна залежність від платоспроможності споживачів. Непрямі податки переважають у таких країнах як Франція, Італія.

Податкова система України почала створюватися в 1991 р. і до теперішнього часу знаходиться в стадії формування та постійного реформування. Нестабільність податкового законодавства ускладнює і практичну підприємницьку діяльність, і функціонування податкових служб, і вивчення студентами існуючої системи оподаткування. Завершення процесів реформування та удосконалення податкової системи з урахуванням досвіду провідних ринкових держав дозволять досягти стабільності у взаємовідносинах держави та суб'єктів підприємницької діяльності, будуть сприяти закріпленню позитивних тенденцій у розвитку економіки України.