5.3. Комплексный характер разработки стратегии финансового оздоровления. Достигнутая финансовая позиция предприятия,

как основа разработки стратегии.

Разработка стратегии финансового оздоровления требует комплексного исследования предприятия в широком смысле как системы, которой угрожает банкротство.

Составление стратегического плана оздоровления предприятия требует осуществления определённых этапов в процессе принятия стратегических решений по финансовому оздоровлению предприятия.

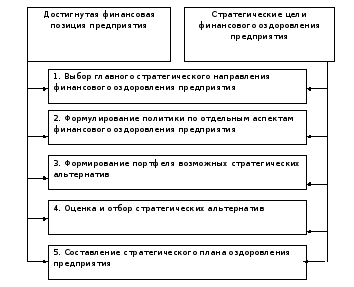

Стратегические решения по финансовому оздоровлению должны базироваться на достигнутой финансовой позиции предприятия. Процесс принятия стратегических решений осуществляется по следующим основным этапам (рис.7).

Рис.

7. Основные этапы процесса принятия

стратегических решений по финансовому

оздоровлению предприятия.

Рис.

7. Основные этапы процесса принятия

стратегических решений по финансовому

оздоровлению предприятия.

1.Выбор главного стратегического направления финансового оздоровления предприятия характеризует его основное стратегическое решение в системе антикризисного финансового управления. Этот выбор определяет направленность всех последующих действий по принятию стратегических решений в сфере финансового оздоровления предприятия.

Финансовое оздоровление предприятия в условиях кризисной ситуации может осуществляться по следующим основным направлениям (этапам).(рис.8)

Рис.8 Основные стратегические направления финансового оздоровления предприятия.

Этап 1. Устранение неплатёжеспособности.

Устранение неплатёжеспособности предприятия обеспечивается двумя путями:

-

уменьшением размера текущих и внутренних финансовых обязательств предприятия в краткосрочном периоде, принятием на себя меньших по объёму новых обязательств;

-

увеличением суммы денежных средств, обеспечивающих погашение просроченных и исполнение срочных обязательств.

Применяется принцип «отсечения лишнего», который требует сокращения размеров текущих потребностей в материально – технических, трудовых ресурсах и т.д. (вызывающих соответствующие долги), при этом отдельные виды ликвидных активов переводятся в денежные средства без значительного ущерба для производства.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатёжеспособность предприятия, т.е. объём поступления денежных средств превысил объём неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована.

Этап 2. Восстановление финансовой устойчивости.

Восстановление финансовой устойчивости предприятия в среднесрочном периоде происходит как продолжение реализации принимаемых мер по сокращению потребления финансовых ресурсов и увеличению собственных финансовых ресурсов.

Сокращение потребления финансовых ресурсов связана с применением принципа «сжатие предприятия»: чем больше будет положительный разрыв между притоками денежных средств и их оттоками, тем быстрее предприятие достигнет финансовой устойчивости.

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, обеспечивающего достаточную его финансовую устойчивость, т.е. когда потребность и наличие денежных средств в обороте сбалансированы.

Этап 3. Обеспечение финансового равновесия в длительном периоде.

Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего функционирования, создало условия для своего самофинансирования развития производства.

Обеспечение финансовой устойчивости предприятия в длительном периоде за счёт увеличения прибыли создаёт хорошие условия для самофинансирования экономического роста предприятия и сокращения привлечения кредитных ресурсов.

Рассмотренные основные стратегические направления финансового оздоровления предприятия в зависимости от глубины его финансового кризиса могут применяться как самостоятельно, так и в полном их комплексе. В последнем случае они используются последовательно по отдельным этапам стратегического периода.

2.Формирование политики по отдельным аспектам финансового оздоровления предприятия.

Этот этап принятия стратегических решений охватывает систему выбора соответствующих видов и типов финансовой политики по отдельным аспектам финансовой деятельности.

Финансовая политика представляет собой форму реализации главного стратегического направления финансового оздоровления предприятия в разрезе наиболее важных аспектов финансовой деятельности.

Финансовая политика может разрабатываться на весь стратегический период или на конкретный его этап, обеспечивающий решение отдельных стратегических задач. Более того, на отдельных этапах стратегического периода финансовая политика предприятия может кардинально изменяться под воздействием непредсказуемых изменений внешней финансовой среды, обеспечивая при этом поддержку главного направления его финансового оздоровления.

Формирование финансовой политики предприятия по отдельным аспектам финансовой деятельности предприятия носит обычно многоуровневый характер (число таких уровней определяется, прежде всего, объёмом финансовой деятельности предприятия и необходимостью концентрации усилий на решении отдельных стратегических задач). В первую очередь финансовая политика разрабатывается по отдельным направлениям финансового развития предприятия, а внутри них – по отдельным видам финансовой деятельности.

Финансовая политика характеризуется двумя основными параметрами – её функциональным видом и приоритетным типом реализации. Тип финансовой политики характеризует соотношение уровней результатов (доходности, прибыльности, темпов роста и риска финансовой деятельности в процессе реализации стратегических финансовых целей).

В стратегическом финансовом менеджменте выделяют три основных типа финансовой политики предприятия:

1) агрессивный;

2) умеренный;

3) консервативный.

Агрессивный тип финансовой политики характеризует стиль и методы принятия управленческих финансовых решений, ориентированных на достижение высоких результатов в финансовой деятельности независимо от уровня сопровождающих её финансовых рисков. Данный тип финансовой политики генерирует наиболее высокие уровни финансовых рисков. При данном типе финансовой политики предприятие отказывается проводить финансовые операции с чрезмерно высоким уровнем рисков даже при ожидаемом высоком финансовом результате.

Консервативный вид финансовой политики характеризует стиль и методы принятия управленческих решений, ориентированных на минимизацию финансовых рисков. Такой тип финансовой политик не может обеспечить достаточно высоких конечных результатов финансовой деятельности предприятия.

В условиях финансового кризиса предприятие избегает, как правило, выбора агрессивной финансовой политики, так как она может усугубить его кризисное финансовое состояние при реализации рисковых мероприятий. Наиболее предпочтительным в условиях финансового кризиса является выбор консервативной финансовой политики. Умеренная финансовая политика может выбираться лишь по отдельным направлениям финансовой деятельности при благоприятном прогнозе развития соответствующих факторов внешней и внутренней среды функционирования предприятия.

3. Формирование портфеля возможных стратегических альтернатив осуществляется исходя из конкретных параметров финансовой позиции предприятия и с учётом сформулированной финансовой политики по отдельным аспектам финансового оздоровления. Содержание этого этапа заключается в формулировке всех возможных способов достижения различных стратегических целей. Каждый из таких возможных способов представляет собой самостоятельную финансовую альтернативу, а их совокупность – портфель стратегических финансовых альтернатив.

При формировании портфеля возможных стратегических финансовых альтернатив по отдельным аспектам финансового оздоровления следует выдвигать больше нетрадиционных способов достижения поставленных целей, которые ранее в его практике основных стратегических целей антикризисного управления не использовались. В процессе дальнейшей оценки такие финансовые альтернативы могут оказаться наиболее приемлемыми.

4.Оценка и отбор стратегических альтернатив. В процессе оценки отдельных альтернатив наибольшее внимание должно быть уделено использованию современных методов сравнительного финансового анализа. Основными из таких методов могут быть:

-

анализ сценариев;

-

анализ чувствительности;

-

метод построения дерева решений;

-

метод линейного программирования;

-

метод имитационного моделирования;

-

метод экспертных оценок и другие.

При отборе стратегических финансовых альтернатив наибольшую роль играет система используемых критериев. В качестве таких критериев могут выступать:

-

уровень платёжеспособности;

-

уровень финансовой устойчивости;

-

темп роста или абсолютная сумма прироста чистого денежного потока;

-

уровень рентабельности собственного капитала;

-

уровень финансового риска и другие.

По результатам оценки и предварительного отбора стратегических финансовых альтернатив проводится их ранжирование по избранным критериям. Окончательное стратегическое финансовое решение по тому или иному аспекту финансового оздоровления предприятия принимается на основе на основе такого ранжирования возможного их перечня.

5. Составление стратегического плана оздоровления предприятия является заключительным этапом принятия стратегических решений. Такой стратегический план (программа) должен отражать основные результаты стратегического выбора предприятия и обеспечивать их синхронизацию по основным направлениям и сегментам стратегического финансового развития, а также по срокам реализации отдельных взаимозависимых стратегических решений. План не должен содержать жёстко определённых действий по определению стратегических целей финансового оздоровления предприятия, он должен только обозначать направления этих действий.

Примерный формат стратегического плана (программы) финансового оздоровления предприятия может включать следующие составляющие:

-

Наименование направлений финансового развития предприятия;

-

Стратегические цели финансового оздоровления в рамках соответствующего направления;

-

Система целевых стратегических финансовых нормативов и заданий.

-

Финансовая политика по отдельным аспектам финансового оздоровления в перспективном периоде;

-

Система основных направлений действий по реализации стратегических целей финансового оздоровления предприятия;

-

Срок завершения предусматриваемых стратегических действий;

-

Финансовое подразделение (ответственный исполнитель), ответственное за осуществление предусматриваемых действий.

Разработанный стратегический план (программа) финансового оздоровления предприятия должен быть утверждён собственниками (их представителями) и руководителями предприятия, а при необходимости согласован с заинтересованными исполнительными органами.

5.4. Структура и содержание плана оздоровления неплатёжеспособного предприятия

План финансового оздоровления кризисного предприятия представляет собой разновидность бизнес- плана. Его отличие от стандартного бизнес – плана развития заключается в том, что в нём необходимо определить и обосновать программу выхода из кризиса.

План финансового оздоровления разрабатывается учредителями (участниками должника), собственниками имущества должника – предприятия, а после утверждается собранием кредиторов. В таком плане необходимо предусмотреть все способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком задолженности.

Действующее законодательство различает три вида планов финансового оздоровления:

-

план финансового оздоровления в процедуре банкротства, подготавливаемый руководством предприятия или его собственниками, утверждённый собранием кредиторов для погашения долгов в соответствии с графиком;

-

план внешнего управления в процедуре банкротства, который должен быть подготовлен арбитражным управляющим и утверждён кредиторами и судом;

-

план финансового оздоровления, подготовленный сторонней организацией (третьими лицами по заказу предприятия) и направленный на решение проблем предприятия вне судебных процедур.

В последующем изложении материала будут представлены основы разработки плана финансового оздоровления преимущественно для последнего случая. Вместе с тем, основные положения могут быть использованы также при подготовке планов и в первых двух случаях.

Цели подготовки плана финансового оздоровления:

-

показать возможность выхода из кризиса, наличие идей и программы у руководства предприятия по данному поводу;

-

успокоить собственных акционеров и дать им возможность контролировать ход материальных мероприятий;

-

продемонстрировать кредиторам готовность предприятия к реорганизации для решения финансовых проблем; представить план в государственные органы и получить поддержку (финансовую и материальную) для проведения мероприятий, получить отсрочку, рассрочку, реструктуризации фискальной задолженности; привлечь для проведения процедур финансового оздоровления возможных инвесторов, которые могут быть заинтересованы в стабильной работе предприятия в будующем; продемонстрировать план прессе и общественным организациям с целью создания положительного имиджа предприятия, которое испытывает временные финансовые трудности, но ведёт целенаправленную работу по их преодолению.

Главным положительным итогом грамотной разработки плана финансового оздоровления в случае его подготовки вне процедуры банкротства становится то, высший менеджмент предприятия и его собственники получат реальную возможность увидеть сильные и слабые стороны своего предприятия, подняться над «текучкой» и заняться стратегией и тактикой управления.

Структура плана финансового оздоровления может быть различной в зависимости от предпочтений руководства предприятия, специфики бизнеса, формы собственности и т.д. Вместе с тем существуют вопросы, отражение которых в плане является обязательным.

В период проведения реструктуризации задолженности организации перед бюджетами была разработана типовая структура программы финансового оздоровления (приказ Минэкономразвития и ФСФО России от 28 июня 2001 г. № 211/ 295 «О применении Постановления Правительства РФ от 03.09.99 г. № 1002»).

В соответствии с данной типовой структурой в состав плана финансового оздоровления должны входить следующие разделы:

-

титульный лист;

-

исполнительское резюме;

-

оглавление;

-

описание предприятия (общая характеристика);

-

описание бизнеса предприятия и состояния рынка выпускаемой продукции;

-

анализ финансового состояния предприятия и причин необходимости его оздоровления;

-

маркетинговый план;

-

направление развития предприятия;

-

план производства;

-

финансовый план.

На титульном листе указывается полное наименование предприятия, период, на который составлена данная программа, и время составления плана. Вышеуказанные данные важны для определения такого плана и его оценки.

В исполнительском резюме даётся краткая информация о том, что и за счёт чего будет сделано на данном предприятии. Подобное резюме составляется для того, чтобы человек, не имеющий возможности, подробно изучит план, мог, лишь прочитав резюме, узнать цель предложений.

В четвёртом разделе в основном приводятся сведения об организационно- правовой форме, системе управления, форме собственности, численности работников, структурных подразделениях, основных и вспомогательных производствах, объектах незавершённого строительства, объёмах и структуре выручки и т.д.

В этом разделе важно отразить вопросы, которые повлияли на разработку вариантов вывода из кризиса, финансового плана, производственной программы.

Пятый раздел является звеном технологических циклов выпуска продукции. В нём необходимо отразить сведения по основным поставщикам и потребителям продукции, загрузке производственных мощностей, основным видам продукции и объёмам выпуска и поставок по различным потребителям.

Шестой раздел определяет весь разрабатываемый план – это грамотно проведённый анализ финансового состояния предприятия. В данном разделе определяются, формулируются и отражаются проблемы, которые послужили причинами создания самого плана.

Необходимо провести полную диагностику финансового состояния и сформулировать основные финансовые проблемы, определить, насколько запущено кризисное явление. В основном это делается для определения основных направлений финансового оздоровления.

Маркетинговый план – в этом разделе нужно определить ту часть рынка, которая будет главной на время реализации плана финансового оздоровления. Здесь важно обозначить непосредственных конкурентов, а также их слабые и сильные стороны, определить потенциальную долю рынка каждого конкурента. Этот раздел описывает, каким именно образом предполагается реализовать новый товар или услугу, какую цену за него назначить, как проводить рекламную политику. Обсуждаются вопросы ценовой политики, торговой политики, рекламы, делается прогноз.

Направления развития предприятия – именно здесь на основе проведённого анализа финансово – экономического состояния предприятия и составления маркетингового плана определяются мероприятия, которые должны привести к исправлению ситуации. Здесь устанавливаются сроки и условия необходимых действий, а также прогнозируется ожидаемый от них эффект. Такие мероприятия направлены на усовершенствование системы управления, увеличение выпуска конкурентной продукции, сокращение издержек.

В разделе «План производства» нужно отметить вопросы, связанные в основном с помещениями, их оборудованием, местом расположения, персоналом. В данном разделе необходимо описать производственный процесс, т.е. как организована система выпуска продукции, как осуществляется контроль над производственными процессами и т.д. Здесь должны быть отражены вопросы, касающиеся того, как можно быстро увеличить или уменьшить выпуск продукции. Следовательно, смыслом данного раздела является необходимость доказательства производственных возможностей предприятия по реализации плана финансового оздоровления.

Последним разделом является финансовый план. Это заключающий момент, когда необходимо выявить финансовый эффект от реализации мероприятий. Основными исходными материалами являются все предыдущие разделы.

Финансовое оздоровление должника позволяет сохранить деятельность предприятия. И все же итоги и результаты финансового оздоровления зависят от учредителей (участников) или собственников имущества должника предприятия.

Выводы по главе 5.

-

Кризисная ситуация на предприятии – признак слабой стратегии, или её плохой реализации, или того и другого вместе.

-

Разработка антикризисной стратегии предприятия базируется на анализе его текущего положения, который должен быть дополнен прогнозом будующего при различных сценариях развития внутренней и внешней среды предприятия.

-

Преодоление предприятием финансовых трудностей имеет различную логику в зависимости от степени их зрелости и запущенности.

-

Стратегические цели финансового оздоровления предприятия представляют собой описанные в формализованном виде желаемые параметры его стратегической финансовой позиции, позволяющие направлять мероприятия по выходу из финансового кризиса в долгосрочной перспективе и оценивать их результаты.

-

Формирование стратегических целей финансового оздоровления предприятия должно отвечать определённым требованиям.

-

Составление стратегического плана оздоровления предприятия требует осуществления определённых этапов в процессе принятия стратегических решений по финансовому оздоровлению предприятия.

-

Выбор главного стратегического направления финансового оздоровления предприятия характеризует его основное стратегическое решение в системе антикризисного финансового управления, которое определяет направленность всех последующих действий.

-

Финансовая политика предприятия представляет собой форму реализации главного стратегического направления финансового оздоровления предприятия в разрезе наиболее важных аспектов финансовой деятельности.

-

План финансового оздоровления кризисного предприятия представляет собой разновидность бизнес – плана, отличительная особенность которого заключается в необходимости определения и обоснования программы выхода из кризиса.

Контрольные вопросы

-

В чём суть выбора антикризисной стратегии?

-

Назовите внешние обстоятельства развития предприятия.

-

Назовите достаточные приспособительные меры на ранней стадии банкротства предприятия.

-

Перечислите меры преодоления финансовых трудностей на острой стадии банкротства.

-

Раскройте сущность понятия «стратегические цели финансового оздоровления».

-

Каким основным требованиям должно отвечать формирование стратегических целей финансового оздоровления?

-

В чём заключается комплексный характер разработки стратегии финансового оздоровления?

-

На чём базируются стратегические решения по финансовому оздоровлению?

-

Назовите основные этапы процесса принятия стратегических решений по финансовому оздоровлению.

-

Перечислите основные три этапа финансового оздоровления.

-

Поясните понятие «финансовая политика предприятия».

-

Перечислите основные типы финансовой политики предприятия и их использование в кризисной ситуации.

-

Назовите основные виды планов финансового оздоровления в соответствии с действующим законодательством.

-

Перечислите основные цели подготовки плана финансового оздоровления.

-

Какие разделы включает типовая структура плана финансового оздоровления предприятия?