10.3. Трансфер технологій

Розвиток СРТ характеризується, як уже зауважувалося, надвисоким рівнем ринкової невизначеності, комерційного ризику. Набула розмаху «тіньова» діяльність у науково-технічній сфері: нелегальна торгівля технологічними секретами, промисловий і комерційний шпіонаж, несанкціонований фраичайзинг; підробка товарів-інновацій.

Утім, удало відібрана й апробована, надалі вчасно освоєна й позиціонована на ринку тєхнологія-інновація (чи її продукт) може забезпечити монопольно високу прибутковість, набагато перевищити стартові виграти виробника чи споживача. Тож технологічний бізнес, тим більше в межах СРТ, вимагає обґрунтованого і цілеспрямованого стратегічного вибору і сталого моніторингу мінливих альтернатив організаційно-маркетингового та економічно-комерційного забезпечення інноваційної діяльності.

Сучасна модель стратегічної поведінки суб'єктів СРТ має таку конфігурацію:

-

перша її фаза (національна) полягає здебільшого у власному освоєнні технологій-інновацій і наповненні новими товарами внутрішнього ринку, спрямована на здобуття конкурентних переваг, формування ринкової ніші продукту, зняття «цінових вершків»;

-

друга фаза (транснаціональна — внутрішньофірмова) спрямовується на закріплення здобутих переваг, розширення «географії» виробництва і поставок, нарощування маси прибутку шляхом трансферу технологій закордонним філіям ТНК, прямих іноземних інвестицій;

-

третя фаза (міжнаціональна — міжфірмова) охоплює комерційну, а також некомерційну дифузію вже «зрілих» технологій.

Залежно від дії численних факторів внутрішнього й зовнішнього середовища, завдань і можливостей фірми (корпорації) основні інноваційні стратегії суб'єктів СРТ класифікуються таким чином:

-

наступальна, що орієнтована на використання радикальних інновацій, плодотворних технологій, випуск новітніх продуктів, лідерство на ринку;

-

захисна, що пов'язана з удосконалювальними інноваціями, мінливими технологіями і є найпоширенішою в розвинутих країнах;

-

імітаційна, що передбачає копіювання піонерних технологій з залученням модернізувальних інновацій і є найхарактернішою для попереднього періоду економічного зростання Японії, «нових індустріальних країн» Азії («що Європа зробить, то Азія підробить»).

До інших — квазіінноваційних стратегій належать: 1) залежна (субпідрядна, кооперативна); 2) традиційна (майже незмінна в часі); 3) «за нагодою» (кон'юнктурна, «нішева»). Для суб'єктів СРТ характерним є використання «змішаних» стратегій залежно від виду продукту, процесу, факторів ринкового середовища.

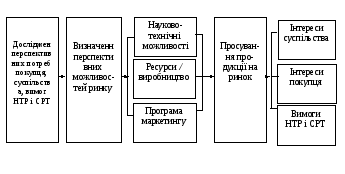

Реалізації вказаних інноваційних стратегій притаманне специфічне маркетингове наповнення. Якщо для останніх трьох можуть застосовуватись класичні виробнича, товарна, збутова та традиційна концепції маркетингу, то для першої трійки стратегій мають залучатися нові концепції соціально-економічного та інноваційно-технологічного маркетингу (рис. 10.1).

За умов інформаційного етапу НТР, переходу від примату продуктів до примату процесів (послуг), від техно- до антропогенної цивілізації в сучасному маркетингу відбулися суттєві зміни. Його характеристика як інноваційно-технологічного віддзеркалює нагальні суспільні потреби й можливості в перспективному ринковому моделюванні, екологізації світогосподарських зв'язків, гармонізації процесів техноглобалізму.

Рис. 10.1. Концепція соціально-економічного та інноваційно-технологічного маркетингу

Головну мету зазначених інноваційних стратегій і маркетингу становить забезпечення їх максимальної продуктивності, економічної ефективності. Для ліцензійної торгівлі як ключового каналу комерціалізації «чистих» неуречевлених технологій основними формами платіжних відносин є:

-

роялті — періодичні (щомісячні, щоквартальні чи щорічні) відрахування продавцеві у вигляді фіксованих ставок (3—5 %, іноді більше) від доходу (прибутку, суми продажів, відпускної ціни) покупця, пов'язаного з комерційним використанням ліцензії на період дії угоди;

-

паушальний платіж — єдиноразовий платіж продавцеві за ліцензію у зафіксованих ліцензійною угодою розмірах без подальших зобов'язань покупця перед продавцем;

-

участь у прибутку — відрахування продавцеві фіксованої частини прибутку (10—30 %) покупця від комерційної реалізації ліцензії;

-

участь у власності — передання як платіж покупцем ліцензії продавцеві частки акцій своїх підприємств, що дає продавцеві можливість контролювати користувачів своїх технологій.

Розрахунки цих ліцензійних платежів мають свою «ахіллесову п'яту», а саме невизначеність очікуваних прибутковості, економічного й соціального ефекту впроваджуваних технологій, об'єктивну неповноту критеріїв та механізмів їх застосування. Для оцінки ефективності інноваційної діяльності в міжнародній практиці ЮНІДО рекомендує такі показники, як чистий дисконтований доход, внутрішня норма прибутку, проста норма прибутку, проста норма прибутку на акційний капітал, коефіцієнт фінансової автономності проекту, а також термін окупності інвестицій в інноваційний проект.