3.Анализ финансовых результатов

Для анализа используются данные таблиц № № 3,4 (две формы Б-3 «Отчет о доходах и себестоимости в основной эксплуатационной деятельности») и таблица 14 Приложения ( форма 2 «Отчет о прибылях и убытках»).

Исходные данные для практических расчетов берутся из ранее приведенных расчетов.

На этом этапе анализируется финансовый результат от перевозок в целом и дифференцированно по видам перевозок.

В процессе анализа прибыли необходимо определить влияние структурных сдвигов по видам пере возок на общий результат.

Затем проводится факторный анализ прибыли от перевозок по родам грузов. В процессе анализа необходимо определить влияние на прибыль следующих факторов:

а) грузооборота,

б) средней доходной ставки;

в) затрат на рубль доходов.

![]() ,

(12.)

,

(12.)

Где ∆ПаR - влияние грузооборота на прибыль;

З0 - затраты на рубль доходов за предыдущий год, p./p.

![]() ,

(13.)

,

(13.)

где ∆Пd - влияние средних доходных ставок на прибыль;

![]() ,

(14.)

,

(14.)

∆Пз - влияние затрат на рубль доходов на прибыль;

З1 - затраты на рубль доходов за анализируемый год, p./p.

Результат проведенного анализа сведены в аналитические табл. 15,16.

|

Таблица 15 Таблица 15 Оценка финансовых результатов предприятия от перевозок грузов ( прибыль )

|

|||||||||

|

Виды перевозок |

Предыдущий год |

Анализируемый год |

Отклонение |

Темп роста, % |

Влияние структурных сдвигов, % |

|

|||

|

Абс. величина, тыс. руб. |

Удельный вес, % |

Абс. величина, тыс. руб. |

Удельный вес, % |

Абс. величина, тыс. руб. |

Удельный вес, % |

|

|||

|

Сухогрузные: |

170 320,88 |

50,42% |

99 603,44 |

30,64% |

-70 717,44 |

-19,77% |

58,48% |

-20,93% |

|

|

Самоходные |

73 759,16 |

21,83% |

-22 477,28 |

-6,92% |

-96 236,44 |

-28,75% |

-30,47% |

-28,49% |

|

|

Несамоходные |

96 561,72 |

28,58% |

122 080,72 |

37,56% |

25 519,00 |

8,97% |

126,43% |

7,55% |

|

|

Нефтеналивные: |

167 495,68 |

49,58% |

225 433,82 |

69,36% |

57 938,14 |

19,77% |

134,59% |

17,15% |

|

|

Самоходные |

97 816,16 |

28,96% |

116 088,86 |

35,72% |

18 272,70 |

6,76% |

118,68% |

5,41% |

|

|

Несамоходные |

69 679,52 |

20,63% |

109 344,96 |

33,64% |

39 665,44 |

13,01% |

156,93% |

11,74% |

|

|

Итого по перевозкам: |

337 816,56 |

100,00% |

325 037,26 |

100,00% |

-12 779,30 |

0,00% |

96,22% |

-3,78% |

|

Таблица 16

|

Факторный анализ прибыли от перевозок

|

||||

|

Показатели |

Основные факторы |

Сумма |

||

|

Грузооборот |

Доходная ставка |

Затраты на рубль доходов |

||

|

Сухогрузные: |

27 674,789 |

-4 039,935 |

-94 352,293 |

-70 717,440 |

|

Самоходные |

-1 523,097 |

-4 043,152 |

-90 670,191 |

-96 236,440 |

|

Несамоходные |

29 197,886 |

3,217 |

-3 682,103 |

25 519,000 |

|

Нефтеналивные: |

-58 745,229 |

120 083,069 |

-12 588,583 |

48 749,258 |

|

Самоходные |

-20 854,848 |

39 680,267 |

-552,720 |

18 272,700 |

|

Несамоходные |

-37 890,381 |

80 402,802 |

-12 035,863 |

30 476,558 |

|

ВСЕГО: |

-31 070,440 |

116 043,134 |

-106 940,876 |

-21 968,182 |

Вывод таблицы 15: прибыль от перевозок всего по перевозкам уменьшилась на 3,78% или на 12779,3 тыс руб. А в частности прибыль от перевозок сухогрузов уменьшилась на 41,52% (70717,44 тыс. руб), а нефтеналивных грузов увеличилась на 34,59% (57938,14 тыс.руб.). Влияние структурных сдвигов показало, что наибольшее положительное влияние оказало увеличение прибыли от перевозок нефтеналивных грузов на 17,15%.

Факторный анализ по родам грузов и по перевозкам в целом:

По перевозкам:

![]() тыс

руб

тыс

руб

При уменьшении грузооборота на 460437 тыс.ткм прибыль от перевозок уменьшилась на 20443,4 тыс руб.

![]() тыс

руб

тыс

руб

При увеличении доходной ставки на 0,15 тыс.р/тысткм прибыль от перевозок увеличилась на 39204,43 тыс руб.

![]() тыс

руб

тыс

руб

За счет изменении затрат на рубль доходов прибыль от перевозок уменьшилась на 126978,8 тыс руб.

Суммарное влияние = -20443,4+39204,43-126978,8 = -108217.77 тыс руб

При уменьшении грузооборота на 460437 тыс.ткм , при увеличении доходной ставки на 0,15 тыс.р/тысткм и за счет изменении затрат на рубль доходов прибыль от перевозок уменьшилась на 108217,77 тыс руб.

По сухогрузам:

![]() тыс

руб

тыс

руб

При увеличении грузооборота на 84365 тыс.ткм прибыль от перевозок увеличилась на 16451,18 тыс руб.

![]() тыс

руб

тыс

руб

При уменьшении доходной ставки на 0,02 тыс.р/тысткм прибыль от перевозок уменьшилась на 7485,76 тыс руб.

![]() тыс

руб

тыс

руб

За счет изменении затрат на рубль доходов прибыль от перевозок уменьшилась на 42323,34 тыс руб.

Суммарное влияние = 16451,18-7485.76-42323,34= -33357,92 тыс руб

При увеличении грузооборота на 84365 тыс.ткм, при уменьшении доходной ставки на 0,02 тыс.р/тысткм и за счет изменении затрат на рубль доходов прибыль от перевозок уменьшилась на 42323,34 тыс руб.

По нефтеналивным перевозкам:

![]() тыс

руб

тыс

руб

При уменьшении грузооборота на -544802 тысткм прибыль от перевозок увменьшилась на -52355,47 руб.

![]() тыс

руб

тыс

руб

При увеличении доходной ставки на 0,25 тыс.р/тысткм прибыль от перевозок увеличилась на 94419,1 тыс. руб.

![]() тыс

руб

тыс

руб

За счет изменении затрат на рубль доходов прибыль от перевозок увеличилась на 20467,62 тыс руб.

Суммарное влияние = -52355,47+94419,1+20467,62= 62531,25 тыс. руб

При уменьшении грузооборота на -52355,47 тыс.ткм, увеличении доходной ставки на 0,25 тыс.р/тысткм и за счет изменении затрат на рубль доходов прибыль от перевозок увеличилась на 62531,25 тыс руб.

Для более объективной оценки необходимо проанализировать относительные показатели доходности предприятия, то есть показатели рентабельности. Для анализа показателей рентабельности используют Таблицу 17. Алгоритм расчёта показателей рентабельности приведён в Таблице 18.

|

Таблица 17 Анализ показателей рентабельности на перевозках

|

|||

|

Показатели |

Предыдущий год |

Анализируемый год |

Абсолютное отклонение |

|

Рентабельность продаж на перевозках, %: |

34,32% |

28,33% |

-6,00% |

|

Сухогрузы: |

38,59% |

21,36% |

-17,23% |

|

Нефтеналивные: |

30,86% |

12,79% |

-18,07% |

|

Рентабельность по издержкам на перевозках, %: |

38,25% |

28,36% |

-9,89% |

|

Сухогрузы: |

62,83% |

27,16% |

-35,68% |

|

Нефтеналивные: |

44,62% |

36,76% |

-7,87% |

Вывод таблицы 17: рентабельность продаж на перевозках в целом уменьшилась на 6%, а в частности рентабельность продаж сухогрузов уменьшилась на 17,23%, а нефтеналивных грузов уменьшилась на 18,07%.

Что касается рентабельности по издержкам на перевозках – она уменьшилась на 9,89%, в частности у сухогрузов уменьшилась на 35,68%, а у нефтеналивных уменьшилась на 7,8%.

Таблица 18

Алгоритм расчета показателей рентабельности

|

|

|

|

|

|

Показатели |

|

Значение |

|

|

Алгоритм вычисления |

Предыдущий год |

Анализируемый год |

|

|

1. Доходы без НДС и акцизов |

Таблица 1.3 |

984 226,00 |

1 147 453,00 |

|

Перевозки |

|

|

|

|

Сухогрузы |

441 384,00 |

466 340,00 |

|

|

Нефтеналиф |

542 842,00 |

681 113,00 |

|

|

2. Себестоимость реализации продукции на перевозках: |

Таблица 1.8 |

646 409,44 |

822 415,74 |

|

Сухогрузы |

271 063,12 |

366 736,56 |

|

|

Нефтегрузв |

375 346,32 |

455 679,18 |

|

|

3.Рентабельность продукции(продаж),% |

Прибыль/доходы |

34,32 |

28,33 |

|

Перевозки |

|

|

|

|

Сухогрузы |

38,59 |

21,36 |

|

|

Нефтегрузв |

30,86 |

33,10 |

|

|

Прибыль/себестоимость |

52,26 |

41,08 |

|

Перевозки |

|

|

|

|

Сухогрузы |

62,83 |

46,44 |

|

|

Нефтегрузв |

44,62 |

36,76 |

|

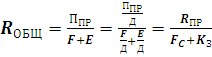

Проводится факторный анализ общей рентабельности предприятия с выделением влияния рентабельности продаж, фондоемкости и коэффициента закрепления оборотных средств. ( см, Таблица 19 ).

,

(15.)

,

(15.)

Где Rобщ – общая рентабельность предприятия

Ппр – прибыль от продаж

Д – доходы от реализации продукции без НДС и акцизов (оборот)

F – средняя стоимость основных средств

Е – Средние остатки оборотных активов

Rпр – рентабельность продаж

fc - коэффициент фондоемкости

Кз – коэффициент закрепления оборотных средств

Влияние рентабельности продаж на изменение общей рентабельности определяется следующим образом:

![]() ,

(16.)

,

(16.)

Влияние коэффициента фондоемкости на изменение общей рентабельности определяется:

![]() ,

(17.)

,

(17.)

Влияние коэффициента закрепления оборотных средств на изменение общей рентабельности рассчитывается:

![]() ,

(18.)

,

(18.)

где ∆RобRпр, ∆Rобщfе, ∆Rобщkз - изменение общей рентабельности из-за влияния рентабельности продаж, фондоемкости, коэффициента закрепления оборотных средств соответственно; О и 1 данные по предыдущему и анализируемому годам соответственно.

Результаты расчетов сведены в таблице 19 .

Таблица 19

|

|

|

|

Факторный анализ общей рентабельности предприятия

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

f е(пред.) = ОПФср/В = 1489993,5/1002664=1,49

f е(анализ.) = ОПФср/В = 1489993,5/1155465=1,29

Кз (пред..)= ОАср/В = 1733408/1002664=1,73

Кз (анализ.)= ОАср/В =1733408/1155465=1,5

![]()

![]()

Факторный анализ общей рентабельности предприятия

![]()

При уменьшении рентабельности продаж на 0,2% общая рентабельность уменьшилась на 0,00057%.

![]()

При увеличении фондоемкости на 0,2 общая рентабельность уменьшилась на 0,00298%.

![]()

При уменьшении коэффициента закрепления на 0,23 общая рентабельность уменьшилась на 0,09828%.

Суммарное изменение = 0,00057-0,00298-0,09828=-0,10068

При уменьшении рентабельности продаж на 0.2%, при увеличении фондоемкости на 0,2, при увеличении коэффициента закрепления на 0,23 общая рентабельность уменьшилась на 0,10068%.