2.3. Оценка эффективности инвестиционного проекта с учетом привлечения заемных средств

В процессе строительно-монтажных работ предприятие воспользовалось для их инвестирования кредитом коммерческого банка (инвестирование проекта будет осуществляться из расчета 60% из кредитных средств и 40% за счет собственных средств). По условиям договора между банком и предпринимателем возврат кредита будет осуществляться в течении четырех лет следующими долями (%):

-

по истечении первого года пользования кредитом – 30;

-

по истечении двух лет – 25;

-

по истечении трех лет – 25;

-

по истечении четырех лет – 20.

Расчет представлен в следующей таблице.

Таблица 2.5

Расчет платежей предприятия

|

Год |

Инвестиции в проект, тыс. руб. |

Собственные платежи в проект, тыс. руб. |

Кредит банка, тыс. руб. |

Погашение кредита по годам, тыс. руб. |

Погашение кредита в целом, тыс. руб. |

Платежи предприятия, тыс. руб. |

|||

|

5250,00 |

9450,00 |

12075,00 |

9975,00 |

||||||

|

0-й |

8750,00 |

3500,00 |

5250,00 |

- |

- |

- |

- |

0,00 |

3500,00 |

|

1-й |

15750,00 |

6300,00 |

9450,00 |

1575,00 |

- |

- |

- |

1575,00 |

7875,00 |

|

2-й |

20125,00 |

8050,00 |

12075,00 |

1312,50 |

2835,00 |

- |

- |

4147,50 |

12197,50 |

|

3-й |

16625,00 |

6650,00 |

9975,00 |

1312,50 |

2362,50 |

3622,50 |

- |

7297,50 |

13947,50 |

|

4-й |

|

|

|

1050,00 |

2362,50 |

3018,75 |

2992,50 |

9423,75 |

9423,75 |

|

5-й |

|

|

|

- |

1890,00 |

3018,75 |

2493,75 |

7402,50 |

7402,50 |

|

6-й |

|

|

|

- |

- |

2415,00 |

2493,75 |

4908,75 |

4908,75 |

|

7-й |

|

|

|

- |

- |

- |

1995,00 |

1995,00 |

1995,00 |

Все это очень важные цифры и для банка, и для предприятия, они характеризуют фактические платежи предприятия в предпринимательский проект. Вместо того чтобы заплатить 60125 тыс. руб. в течение трех первых лет жизненного цикла проекта, теперь, благодаря кредиту и рассрочки платежа за него, предприятие полностью рассчитается за проект в течение семи лет.

Следующим этапом производим расчет платежей за кредит с остаточной суммы от заемной величины с учетом процентов и определим сумму платежей предпринимателя. Предприниматель платит: за первый год 22% используемой в течение года суммы, за второй – 26; за третий – 32 и за четвертый – 35%.

Таблица 2.6

Платежи предпринимателя за пользование заёмными

средствами

|

Год |

Расчет платежей за кредит с остаточной суммы от заемной величины, тыс. руб. * проц. |

Значения платежных сумм за кредит, тыс. руб. |

Плата, тыс. руб. |

|||

|

5250,00 |

9450,00 |

12075,00 |

9975,00 |

|||

|

1-й |

1155,00 |

|

|

|

1155 |

1155,00 |

|

2-й |

955,50 |

2079,00 |

|

|

955,5+2079 |

3034,50 |

|

3-й |

756,00 |

1719,90 |

2656,50 |

|

756+1719,9+2656,5 |

5132,40 |

|

4-й |

367,50 |

1360,80 |

2197,65 |

2194,50 |

367,5+1360,8+2197,65+2194,5 |

6120,45 |

|

5-й |

|

661,50 |

1738,80 |

1815,45 |

66,5+1738,8+1815,45 |

4215,75 |

|

6-й |

|

|

845,25 |

1436,40 |

845,25+1436,4 |

2281,65 |

|

7-й |

|

|

|

698,25 |

698,25 |

698,25 |

Таким образом, выигрывая по срокам инвестиционных вложений и растягивая их, предприниматель проигрывает на платежах за пользование кредитом. И надо поэтому оценить, насколько выгоден для предпринимателя получаемый кредит, не следует ли ставить вопрос перед банком об изменении условий договора.

Далее определим эффективность предоставления кредита для банка в таблице 2.7.

Таблица 2.7

Эффективность предоставления кредита для банка

|

Величина кредитуемых денежных средств, тыс. руб. |

Год |

Возврат кредита плюс проценты за кредит, тыс. руб. |

|

5250,00 |

0-й |

|

|

9450,00 |

1-й |

2730,00 |

|

12075,00 |

2-й |

7182,00 |

|

9975,00 |

3-й |

12429,90 |

|

|

4-й |

15544,20 |

|

|

5-й |

11618,25 |

|

|

6-й |

7190,40 |

|

|

7-й |

2693,25 |

Банк, давая предпринимателю, кредит в размере 36750 тыс. руб. на протяжении 4-х лет в течение семи лет возвращает полностью все средства и плюс проценты за кредит. Общая сумма получаемых с предпринимателя средств составляет 59388 тыс. руб.

-

Найдем внутреннюю норму доходности (IRR) для банка:

Решение этого уравнения дало следующий результат: q=0,2529 (25,29%).

-

Определим чистый приведенный доход (NPV) для банка:

-

Далее определяется рентабельность:

![]()

Произведем расчёты для оценки внутренней нормы доходности предпринимательского проекта с учетом банковского кредита и одновременно сопоставим полученные результаты с тем, что дает проект без кредита.

Таблица 2.8

Сравнительная характеристика внутренней нормы доходности по проекту с использованием кредита и без него

|

Без кредита |

Год |

С кредитом |

||

|

Инвестиции |

Чистая прибыль |

Инвестиции |

Чистая прибыль |

|

|

8750,00 |

|

0-й |

3500,00 |

|

|

15750,00 |

|

1-й |

7875,00 |

-1155,00 |

|

20125,00 |

|

2-й |

12197,50 |

-3034,50 |

|

16625,00 |

|

3-й |

13947,50 |

-5132,40 |

|

|

20602,00 |

4-й |

9423,75 |

14481,55 |

|

|

27357,60 |

5-й |

7402,50 |

23141,85 |

|

|

33966,17 |

6-й |

4908,75 |

31684,52 |

|

|

39275,18 |

7-й |

1995,00 |

38576,93 |

|

|

43234,19 |

8-й |

|

43234,19 |

|

|

46265,84 |

9-й |

|

46265,84 |

|

|

48107,59 |

10-й |

|

48107,59 |

|

|

49523,60 |

11-й |

|

49523,60 |

|

|

50156,01 |

12-й |

|

50156,01 |

|

|

36401,47 |

13-й |

|

36401,47 |

|

|

20140,79 |

14-й |

|

20140,79 |

|

IRR |

33,82% |

|

IRR |

36,07% |

-

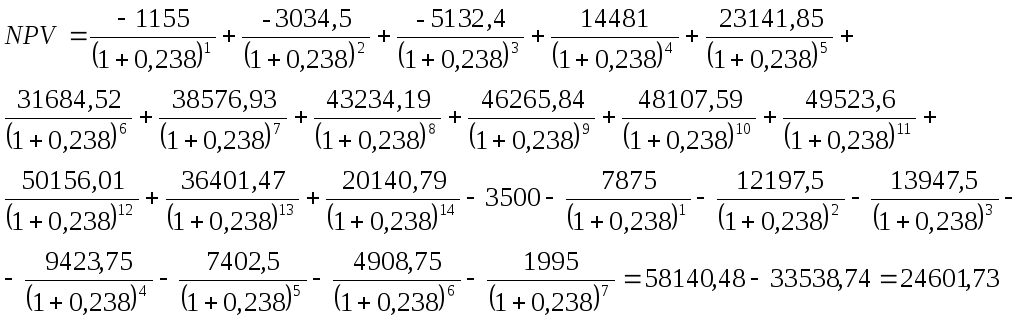

Определим чистый приведенный доход (NPV):

Таким образом, чистый приведенный доход от реализации предпринимательского проекта с учётом банковского кредита составляет 24601,73 тыс. руб.

-

Далее определяется рентабельность:

![]()

Инвестиции полностью окупаются, и предприятие получит дополнительный доход в размере 73,35%.

-

Найдем внутреннюю норму доходности (IRR):

Внутренняя норма доходности предпринимательского проекта с учетом банковского кредита равна q=0,360724 (36,07%).

-

Определим срок окупаемости инвестиций:

![]()

Период окупаемости инвестиций с учётом банковского кредита составит 6 лет 12 дней.

С помощью графика найдем точку Фишера, т.е. норму дисконта, при которой оба проекта (с привлечением заемных средств и без привлечения) будут иметь одинаковое значение чистой текущей стоимости. Точка Фишера равная примерно равна 0,253-0,252 .

Рис. 2.2. Норма дисконта

Итоговые результаты расчета сводятся в таблицу 2.9.

Таблица 2.9

Итоговые результаты расчета показателей инвестиционного проекта

|

Показатели |

для банка |

для предпринимателя без кредита |

для предпринимателя с кредитом |

|

Норма рентабельности |

1,024 |

1,582 |

1,733 |

|

Внутренняя норма доходности проекта |

0,253 |

0,338 |

0,36 |

|

Вывод о приемлемости решения |

Решение приемлемо |

Решение приемлемо |

Решение приемлемо |

Как видно из таблицы 2.9, предпринимательский инвестиционный проект является весьма эффективным не только для заемщика (предпринимателя), но и для банка, который взаимовыгодному договору имеет доходность кредита выше установленной нормы. Особенно интересно отметить в полученном решении высокую эффективность кредита для предпринимателя. Эффективность реализации проекта с кредитом оказалась выше, чем без кредита. Такое решение надо рассматривать как образец взаимовыгодных договорных отношений между двумя субъектами рыночного хозяйствования.