Проект 1 «Приобретение 1-камерной печи»

-

Рассчитаем дисконтированные денежные потоки и инвестиционные затраты за период проекта:

|

|

CI |

CO |

CF |

IC |

1/(1+r)n |

PVcf |

PVic |

|

0 |

0,00 |

0,00 |

0,00 |

9000 |

1,0000 |

0,00 |

9000,00 |

|

1 |

432000,00 |

302400,00 |

129600,00 |

0,00 |

0,8929 |

115719,84 |

0,00 |

|

2 |

432000,00 |

302400,00 |

129600,00 |

0,00 |

0,7972 |

103317,12 |

0,00 |

|

3 |

432000,00 |

302400,00 |

129600,00 |

0,00 |

0,7118 |

92249,28 |

0,00 |

|

4 |

432000,00 |

302400,00 |

129600,00 |

0,00 |

0,6355 |

82360,80 |

0,00 |

|

5 |

432000,00 |

302400,00 |

129600,00 |

0,00 |

0,5674 |

73535,04 |

0,00 |

|

Итого |

467182,08 |

9000,00 |

|||||

или

=129,6×3,6047=467,2

тыс.грн.

=129,6×3,6047=467,2

тыс.грн.

-

Рассчитаем NPV проекта:

Проект 2 «Приобретение 2-камерной печи»

-

Рассчитаем дисконтированные денежные потоки и инвестиционные затраты за период проекта:

|

|

CI |

CO |

CF |

IC |

1/(1+r)n |

PVcf |

PVic |

|

0 |

0,00 |

0,00 |

0,00 |

16000 |

1,0000 |

0,00 |

16000,00 |

|

1 |

432000,00 |

295920,00 |

136080,00 |

0,00 |

0,8929 |

121505,83 |

0,00 |

|

2 |

432000,00 |

295920,00 |

136080,00 |

0,00 |

0,7972 |

108482,98 |

0,00 |

|

3 |

432000,00 |

295920,00 |

136080,00 |

0,00 |

0,7118 |

96861,74 |

0,00 |

|

4 |

432000,00 |

295920,00 |

136080,00 |

0,00 |

0,6355 |

86478,84 |

0,00 |

|

5 |

432000,00 |

295920,00 |

136080,00 |

0,00 |

0,5674 |

77211,79 |

0,00 |

|

Итого |

490541,18 |

16000,00 |

|||||

или

=136,08×3,6047=490,5

тыс.грн.

=136,08×3,6047=490,5

тыс.грн.

-

Рассчитаем NPV проекта:

Из решения следует, что оба проекта имеют право на жизнь, т.к. NPV 1 и NPV2 > 0. Однако, очевидно, что NPV 2 > NPV 1 на 16359,10 грн., поэтому Артемову Дмитрию следует остановить свой выбор на ______ проекте.

2 .

Внутренняя норма доходности (IRR –

Internal

Rate

of

return),

известная также под названиями «внутренняя

ставка рентабельности», «внутренняя

ставка дохода», «внутренняя норма

прибыльности» заключается

в нахождении такой ставки дисконта, при

которой дисконтированные денежные

потоки от проекта равны инвестиционным

затратам, т.е. дисконтной ставки при

которой NPV=0 (рис.9.5.).

.

Внутренняя норма доходности (IRR –

Internal

Rate

of

return),

известная также под названиями «внутренняя

ставка рентабельности», «внутренняя

ставка дохода», «внутренняя норма

прибыльности» заключается

в нахождении такой ставки дисконта, при

которой дисконтированные денежные

потоки от проекта равны инвестиционным

затратам, т.е. дисконтной ставки при

которой NPV=0 (рис.9.5.).

Рис. 9.5. Зависимость величины NPV от значения ставки дисконта

IRR находят по формуле:

,

,

где r1 — ставка дисконта, при которой значение NPV положительно;

r2 - ставка дисконта, при которой NPV отрицательно;

NPV1 - значение чистой настоящей стоимости при r1;

NPV2 - значение чистой настоящей стоимости при r2.

Схема принятия решения по критерию IRR:

Если IRR > СС*, то ______________________________________________;

если IRR < СС, то _______________________________________________;

если IRR = СС, то _______________________________________________.

Из нескольких альтернативных проектов преимущество отдаётся тому проекту, у которого _______________________________________________.

СС* - средневзвешенная цена инвестиционных ресурсов.

Пример 9.2. Руководство предприятия собирается внедрить новое оборудование, которое выполняет операции, производимые в настоящее время вручную. Стоимость оборудования и его монтажа $5000 , срок его эксплуатации - 5 лет и ликвидационная стоимость равна нулю. По оценкам финансового отдела предприятия внедрение оборудования за счет экономии ручного труда позволит обеспечить ежегодный дополнительный приток денег в сумме $1800. На четвертом году эксплуатации оборудованию потребуется ремонт стоимостью 300$.

Экономически целесообразно ли внедрять новое оборудование, если стоимость капитала предприятия составляет 20%. Измениться ли решение, если стоимость капитала возрастёт до 24%? Определить граничную величину ставки дисконта, выше которой проект становиться убыточным.

Решение

1) Произведем расчет NPV при r = 20% :

|

период |

CI |

CO |

CF |

IC |

1/(1+r)n |

PVcf |

PVic |

|

0 |

0 |

5000 |

0 |

5000 |

1,0000 |

0,00 |

5000,00 |

|

1 |

1800 |

0 |

1800 |

0 |

0,8333 |

1500,00 |

0 |

|

2 |

1800 |

0 |

1800 |

0 |

0,6944 |

1250,00 |

0 |

|

3 |

1800 |

0 |

1800 |

0 |

0,5787 |

1041,67 |

0 |

|

4 |

1800 |

300 |

1500 |

0 |

0,4823 |

723,38 |

0 |

|

5 |

1800 |

0 |

1800 |

0 |

0,4019 |

723,38 |

0 |

|

Итого: |

5238,43 |

5000,00 |

|||||

Соответственно, NPV1 = ____________________

Т.о., если стоимость капитала предприятия составляет 20%, то проект следует принять, т.к. NPV >0.

2) Произведем расчет NPV при r = 24% :

|

период |

CI |

CO |

CF |

IC |

1/(1+r)n |

PVcf |

PVic |

|

0 |

0 |

5000 |

0 |

5000 |

1,0000 |

0,00 |

5000,00 |

|

1 |

1800 |

0 |

1800 |

0 |

0,8065 |

1451,61 |

0 |

|

2 |

1800 |

0 |

1800 |

0 |

0,6504 |

1170,66 |

0 |

|

3 |

1800 |

0 |

1800 |

0 |

0,5245 |

944,08 |

0 |

|

4 |

1800 |

300 |

1500 |

0 |

0,4230 |

634,46 |

0 |

|

5 |

1800 |

0 |

1800 |

0 |

0,3411 |

613,99 |

0 |

|

Итого: |

4814,80 |

5000,00 |

|||||

Соответственно, NPV2 = ______________________

Т.о., если стоимость капитала предприятия составляет 24%, то проект следует отклонить, т.к. NPV<0.

3) Зная, что r1 = 20%, r2 = 24%, а NPV1=238, NPV2 =-185 рассчитаем IRR, отражающую граничную величину ставки дисконта, выше которой проект становиться убыточным:

Т.о., следует принять такое решение относительно проекта: если стоимость капитала будет выше, чем 22,25 %, то проект следует отклонить; если ниже – то принять.

3. Период окупаемости инвестиций – это период времени от начала реализации проекта до момента до момента окупаемости. Момент окупаемости - это наиболее ранний момент времени в расчетном периоде, после которого кумулятивные денежные потоки становятся положительными и в дальнейшем не изменяют свой знак.

Различают простой (PP - Payback Period) и дисконтированный период окупаемости инвестиций (DPP – Discounted Payback Period) (рис. 9.6).

Простой период окупаемости PP, рассчитывается по следующей формуле:

![]() ,

,

где IC - сумма инвестиционных затрат на реализацию проекта;

![]() -

среднегодовая сумма денежного потока

за период эксплуатации проекта.

-

среднегодовая сумма денежного потока

за период эксплуатации проекта.

Соответственно дисконтированный период окупаемости инвестиций при единоразовых инвестициях определяется по следующей формуле:

а при последовательном инвестировании на протяжении нескольких лет:

где п — число интервалов (лет, месяцев) в общем расчетном периоде k;

Рис. 9.6. Графическая интерпретация критериев PP и DPP

Схема принятия решения по критериям PP и DPP:

для отдельного проекта: проект принимается, если__________________;

для нескольких альтернативных проектов: принимается тот проект, у которого период окупаемости ___________________________________.

Пример 9.3. Используя условие примера 9.1. определить период по истечении которого приобретение 2-камерной печи для пиццерии окупится.

Решение

![]()

(года), то есть через 1,44 месяца (12×0,12)

(года) ,

то есть через 1,92 месяца (12×0,16).

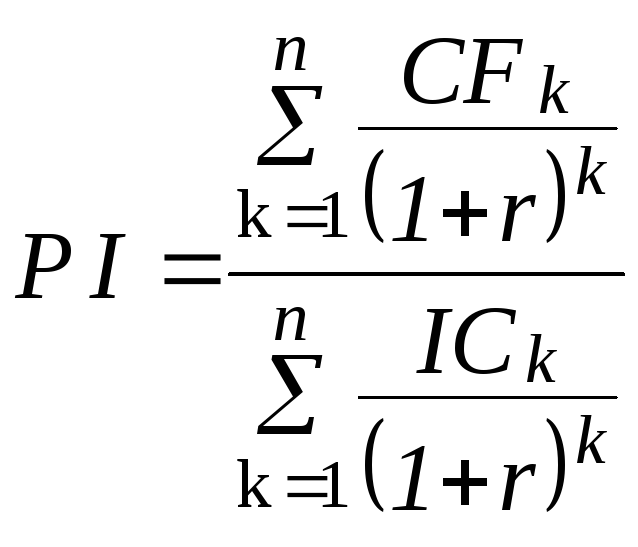

4. Индекс доходности (Profitability Index - PI) - это это отношение суммы дисконтированных денежных потоков к величине первоначальных инвестиций. Т.е. он позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него.

PI при единоразовых инвестициях определяется по следующей формуле:

PI при последовательном инвестировании определяется по следующей формуле:

Схема принятия решения по критериям PI:

для отдельного проекта: проект принимается, если______________________;

для нескольких альтернативных проектов: принимается тот проект, у которого PI _________________________.

PI тесно связан с NPV. Если NPV позитивная, то и PI > 1, и наоборот. Если PI > 1, проект эффективен, если PI < 1 — неэффективный.

Пример 9.4. Используя условие примера 5.1. определить индекс доходности двух проектов. Какое проектное решение необходимо принять по критерию PI?

Решение

Найдем PI для проекта 1:

Найдем PI для проекта 2:

Таким образом, т.к. PI1 > PI2, по данному критерию следует предпочесть 1й проект.

5. Коэффициент рентабельности (норма прибыли) показывает какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Он рассчитывается делением среднегодовой прибыли на среднюю величину инвестиций. При сравнении проектов выбирается проект с наибольшим значением.

9.4.

Эффективной формой использования собственного капитала, инструментом реализации стратегических целей предприятия, связанных с диверсификацией его операционной деятельности служат финансовые инвестиции, которые представляют собой вложения капитала в различные финансовые инструменты (ценные бумаги и т.п.) с целью получения дохода.

Оценка эффективности финансовых инструментов инвестирования, как и реальных инвестиций, осуществляется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой.

Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности:

-

при расчете денежных потоков от таких инвестиций учитываются периодически выплачиваемые по ним проценты и дивиденды;

-

в состав денежных потоков от финансовых инвестиций включается стоимость их возможной реализации по окончании срока их использования. Для долговых ценных бумаг эта стоимость фиксированная (представляет собой основной долг), а для корпоративных стоимость реализации определяется их текущей курсовой ценой;

-

норма дохода от таких инвестиций определяется степенью риска финансового инструмента.

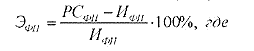

С учетом всего этого эффективность финансовых инвестиций в общем виде (ЭФИ) может быть оценена по формуле:

РСфи - реальная (приведенная) стоимость финансового инструмента;

ИФИ - сумма средств, инвестируемая в финансового инструмент.

Рассмотрим особенности оценки инвестиционных качеств таких популярных финансовых инструментов, как облигации и акции.

Облигация — это долговая ценная бумага, подтверждающая право ее владельца на получение через определенный период основного долга, предоставленного другому лицу, выпустившему эту облигацию (эмитенту), и доходов по ней в виде процентов.

Среди наиболее известных эмитентов корпоративных облигаций: ГАО "Черноморнефтегаз", ДП "Укртрансгаз", "Энергоатом", "Азот", "ЗАЗ", "KyivStar GSM", "Укртелеком", "Юго-Западная железная дорога" и др. Наиболее распространенный период обращения корпоративных облигаций в Украине - от одного до трех лет

Реальная стоимость облигации, по которой проценты выплачиваются ежегодно, определяется так:

где N — срок, через который погашается облигация;

п — количество периодов выплат процентов;

Пи — проценты, выплачиваемые по облигации каждый n-й год;

Н — номинальная стоимость облигации, грн.;

d — дисконтная ставка (в виде десятичной дроби).

Пример 9.5. По облигации номинальной стоимостью 1000 грн. ежегодно выплачиваются проценты в размере 10 % номинала. Определить реальную стоимость и доходность этой облигации, если она будет погашена через три года, а дисконтная ставка составляет 12%.

Решение

-

Годовая сумма процентов по облигации Пи составляет: Пи = 0,1×1000 = 100 грн.

-

Реальная стоимость облигации составляет:

![]()

-

Доход от инвестиций в облигации равен: До = 951,96- 1000 = - 48,04 грн. То есть, инвестиции в облигацию принесут инвестору убытки в размере 48,04 грн. Это объясняется тем, что 10 %-ный годовой доход и основной долг обесценивались ежегодно на 12 %.

Акция — это ценная бумага, удостоверяющая право ее владельца, на часть имущества акционерного общества и предоставляющая ему право на получение части прибыли в виде дивидендов. Реальная стоимость акций определяется с учетом их вида. Различаются акции привилегированные и простые (обычные).

По привилегированным акциям выплачиваются фиксированные дивиденды. Реальная стоимость привилегированных акций определяется по формуле:

где Д — постоянный дивиденд, грн.; d — дисконтная ставка (в виде годовой десятичной дроби).

Пример 9.6. По привилегированной акции ежегодно выплачиваются дивиденды в суме 14 грн. Определить реальную стоимость акции, если дисконтная ставка для аналогичных акций на рынке 10 %.

Решение.

Реальная

стоимость привилегированной акции

равна: Рпр.а=![]()

При определении реальной стоимости простых акций необходимо учитывать особенности дивидендной политики акционерного общества. Реальная стоимость простых акций с постоянными дивидендами определяется по формуле:

где Д — постоянный годовой дивиденд, грн;

dн — необходимая ставка дохода (в виде десятичной дроби).

Пример 9.7. Постоянный годовой дивиденд по простым акциям акционерного общества составляет 2,5 грн. на акцию. Прирост будущих дивидендов не ожидается, а необходимая ставка дохода для этих акций — 12%. Определить реальную стоимость простой акции.

Решение.

Реальная стоимость простой акции с постоянными дивидендами равна:

Рпа.

= ![]()

Е сли

дивиденды, выплачиваемые по простым

акциям, возрастают

ежегодно высокими темпами,

то реальная стоимость таких акций

рассчитывается по формуле:

сли

дивиденды, выплачиваемые по простым

акциям, возрастают

ежегодно высокими темпами,

то реальная стоимость таких акций

рассчитывается по формуле:

где До — последний выплаченный дивиденд по акциям, грн.;

dн — необходимая ставка дохода (в виде десятичной дроби).

g — темп прироста дивидендов (в виде десятичной дроби).

Пример 9.8. Последний раз АО "Витязь" выплатило на каждую акцию дивиденды в сумме 1,5 грн. Оно надеется на ежегодный прирост дивидендов на 3 %. Определить реальную стоимость простой акции, если необходимая ставка дохода для этой акции 10 %

Решение

Реальная стоимость акций составит:

В случае же неравномерного возрастания дивидендов по акциям для определения их реальной стоимости необходимо определить будущие дивиденды отдельно за каждый период, а потом с помощью дисконтной ставки рассчитать их реальные стоимости и сложить полученные результаты:

![]()

где Д1, Д2, … Дn — сумма дивидендов, прогнозируемая к получению в каждом i-ом периоде;

dн — необходимая ставка дохода (в виде десятичной дроби).

Пример 9.9: В соответствии с принятой дивидендной политикой компания ограничила выплату дивидендов в предстоящие три года суммой 8 грн. В последующие пять лет она обязалась выплачивать постоянные дивиденды в размере 10 грн. Определить реальную стоимость простой акции, если необходимая ставка дохода для этой акции 25% в год.

Решение

Реальная стоимость акций составит:

![]() =

59,2(грн)

=

59,2(грн)

Контрольные вопросы

-

Тождественны ли понятия инвестиции и «капиталовложения»?

-

По каким признакам классифицируются инвестиции?

-

Какие характеристики применяются для определения экономической эффективности инвестиций?

-

Каким требованиям должно отвечать полученное значение NPV, PI и DPP для принятия решения о целесообразности проекта?

-

Какие особенности финансовых инвестиций следует учитывать при определении их эффективности?