Розділ 3 шляхи удосконалення цінової політики на підприємствах лісового господарства

3.1. Коригування ціни за рахунок механізації навантажувально - розвантажувальних робіт

Робота в лісі завжди була нелегкою. Особливо багато затрат людської праці вимагають рубки головного та проміжного користування. Питання механізації лісозаготівлі розглядалось на всеукраїнському семінарі, що проводився на базі Тетерівського дослідно-виробничого лісогосподарського підприємства. Недавно про вирішення аналогічних проблем на підприємствах державного лісогосподарського об’єднання йшлось на семінарі-нараді, яка проходила на базі Зарічненського лісгоспу. На спеціально обладнаному майданчику учасникам зустрічі були продемонстровані всі прийоми механізованого завантаження і розвантаження короткомірних і довгомірних сортиментів. На даний час на підприємстві більша частина навантажувально – розвантажувальнх робіт проводиться ручним способом.

Свою увагу зосереджено на економних і досконалих технологіях, тому що операції навантаження-розвантаження і транспорту деревини у лісовому процесі є одними з найдорожчих. Від цього залежить ціна і якість кінцевого продукту, тобто заготовленої деревини на нижніх складах наших держлісгоспів. Для нас це дуже вагомо. Нині державний бюджет дає тільки чверть від необхідних коштів для ведення лісового господарства, а решту заробляємо за рахунок свого власного виробництва. Кошти, які отримуємо у вигляді прибутку відправляєють на вирощування нових українських лісів.

Введемо на підприємстві у 2008 році два механізми –маніпулятори типу ,, Атлас” для самонавантаження на базі автомобіля ЗІЛ 131 і один механізм- маніпулятор типу ,, Хіап” для само навантаження на базі автомобіля КРАЗ 260.

Основний недолік маніпулятора ЗІЛ 131– малий виліт стріли. Для завантаження причепа водій мусить його відчепити, поставити автомобіль поруч і лише тоді завантажувати. Тому процес завантаження складає 1,5 години. Короткі сортименти вантажити важче. Ефективніше використовувати даний завантажувач для сортиментів довжиною 3-4 м.

Технічна характеристика механізму ЗІЛ 131 :

- витрати бензину на один кубічний метр вивезеної деревини – 4,8 л;

- вантажопідйомність на максимальному вильоті стріли – 500 кг;

- вантажопідйомність машини – 5 т;

- маса навантажувача– 8020 кг.

Маніпулятор типу ,, Хіап” для самонавантаження на базі автомобіля КРАЗ 260 - дуже надійний. Він має ротатор, що дає змогу оптимально виконувати завантаження - розвантаження сортиментів. Однак машина потребує доріг з твердим покриттям, що в наших умовах можна віднести до її недоліків. Середня відстань вивезення складає 29 км. Дана машина робить два рейси на день і за зміну вивозить до 24 м3 деревини. За рік така машина вивозить від 10 до 15 тис. м3. Водій, який працює на цій машині, дбайливо ставиться до неї, підтримує її завжди в робочому стані, що дозволяє йому заробляти в середньому 800 гривень на місяць.

Технічні дані маніпулятор типу ,,Хіап” для самонавантаження на базі автомобіля КРАЗ 260;

- вантажність – 12,7 м3;

- довжина сортиментів – від 1,25 і до 5 метрів;

- максимальний виліт стріли 7,1 м;

- час навантаження – 30-40 хв;

Загальна вартість установок складає 150 тис.грн. Підприємство купуватиме цю машину, використовуючи кошти з прибутку.

Проведемо розрахунок вартості навантажувально- розвантажувальних робіт ручним способом та механізованим.

Обсяг навантажувальних робіт планом передбачено 10000 кбм. деревини.

Згідно технологічних карт ДП ,,Зарічненський держлісгосп” норма часу на навантаження 1 кбм. деревини складає: ручним навантаженням – 1,186 год, а самонавантажувачем 0,08 год.

Згідно з технологічною картою норма виробітку на 1 зміну ручним навантаженням становлять 6,8 кбм. деревини, механізованим 96,7 кбм. Витрати часу на навантажувальні роботи становлять:

В ч = О * Нч , (3.1.)

де В ч – витрати часу на навантажувальні роботи, год; О – обсяг навантажувальних робіт, кбм; Нч – норма часу на навантаження 1 кбм. деревини.

В ч.р.с. = 1,186*10000=11860 год,

де В ч.р.с. – витрати часу на навантаження 1 кбм. деревини ручним способом, год;

В ч.м.с. = 0,08*10000=800 год,

де В ч.м.с. – витрати часу на навантаження 1 кбм. деревини механізованим способом, год.

Розрахуємо економію часу за рахунок впровадження машин :

Е ч = В ч.р.с. - В ч.м.с , (3.2.)

де Еч – економія часу, год .

Е ч = 11860-800= 11060 год.

Вартість навантаження ручним способом складається з таких витрат (всього):

-

Заробітна плата повальника-звальника – 70,1 тис.грн.

-

Паливо – 36,75 тис.грн.

-

Запасні частини – 6,75 тис.грн.

-

Амортизація – 0,75 тис.грн.

В нав.= ЗРП+Вп+Вз.ч.+А (3.3.)

де, В нав. – вартість навантаження деревини, тис.грн.; ЗРП – заробітна плата повчальника-звальника, ти.грн.; Вп – витрати на паливо, тис.грн.; Вз.ч - витрати на запасні частини, тис.грн.; А – амортизація, тис.грн.

В нав.р.с. = 70,1+36,75+6,75+0,75= 114,35тис.грн.,

де В нав.р.с. – вартість навантаження ручним способом, тис.грн.

Вартість навантаження механізованим способом складається з таких витрат (всього):

-

Заробітна плата водія машини – 17,75 тис.грн.

-

Паливо – 17,5 тис.грн.

-

Запасні частини – 7,75 тис.грн.

-

Амортизація – 0,5 тис.грн.

В нав.м.с. = 17,75+17,5+7,75+0,5 =43,5 тис.грн.,

де В нав.р.с. – вартість навантаження механізованим способом, тис.грн.

Розрахуємо вартість навантаження 1 кбм. деревини:

В нав. 1 кбм. = Внав./О , (3.4.)

де, Внав. 1 кбм. – вартість навантаження 1 кбм. деревини, грн.

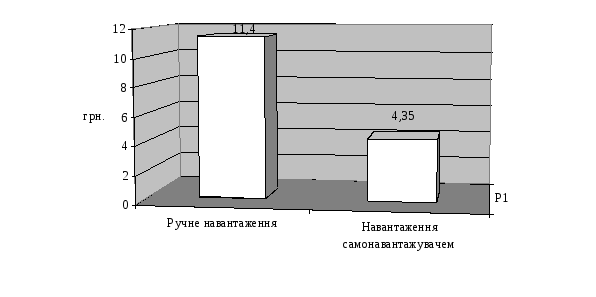

В нав. 1 кбм. р.с. =114,35 / 10000 = 11,4 грн.,

де В нав.1кбм. р.с. – вартість навантаження 1 кбм. деревини ручним способом, грн..

В нав. 1 кбм. м.с. = 43,5 тис.грн. / 10000 кбм. = 4,35 грн.,

де В нав.1кбм. м.с. – вартість навантаження 1 кбм. деревини механізованим способом, грн.

На рис. 3.1. показана вартість навантаження 1кбм. деревини ручним та механізованим способом.

Рис. 3.1. Вартість навантаження 1 кбм. деревини ручним та механізованим способом

Знайдемо економію коштів за рахунок впровадження самонавантажувачів за формулою:

Ек = В нав. 1 кбм. р.с. - В нав. 1 кбм. м.с. , (3.5.)

де Ек – економія коштів від впровадження механізації робіт, ти.грн.

Ек = 114,35 – 43,5 = 70,85 тис.грн.

Отже, витрати на навантаження деревини у 2008 році зменшаться на 70,85 тис.грн.

Покажемо, як вплине на ціну зниження витрат на навантаження деревини.

С в.2008 = С в.2007 - Ек. , (3.6.)

де С в.2008, С в.2007 – виробнича собівартість 2008 року і 2007 року відповідно, ти.грн.

Виробнича собівартість 2007 року становили 2158,7 тис.грн.

С в.2008 = 2158,7-70,85=2087,85 тис.грн.

Адміністративні витрати становлять 418,3 тис. грн. Витрати на збут становлять 586,2 тис.грн.

Визначимо собівартість заготівлі лісопродукції:

С = С в.2008 + АВ +ВЗ , (3.7.)

де АВ – адміністративні витрати, тис.грн; ВЗ – витрати на збут, тис.грн.

С = 2087,85+586,2+418,3=3092,35 тис.грн.

Визначимо ціну після впровадження заходу.

Ц = Сод. + Под. , (3.8.)

де Сод. – собівартість заготовленої продукції на 1 кбм., грн; Под. – прибуток з 1 кбм. заготовленої лісопродукції, грн.

Ц = (3092,35/16808) + (443,7/16808) = 1873,9 + 26,3=210,2 грн.

Δ Ц = 214,58-210,2 = 5 грн./кбм.,

де Δ Ц - зміна ціни, грн.

Отже, за рахунок навантаження робіт механізованим способом можемо знизити ціну на продукцію лісозаготівлі на 5 грн.

Виручка від реалізації становитиме у 2007 році:

Вр.= Ц * О, (3.9.)

де О – обсяг виробництва до впровадження заходу, кбм.

Вр. = 214,58 * 16808 =3606,6 тис.грн.

Розрахуємо термін окупності проекту:

Ток. = І / Е к., (3.10.)

де Ток. – термін окупності проекту, років.

Ток. = 150 / 70,85 = 2,1 роки.

Знайдемо прибуток, який підприємство отримає після введення машин у 2009 році:

П 2008 = Вр. - С , (3.10.)

П 2009 = 3606,6 - 3092,35 =514,25 тис.грн.

Δ П = 514,25 - 443,7 = 70,55 тис.грн.,

де Δ П – зміна прибутку, тис.грн.

Отже, здійснивши відповідні розрахунки можна стверджувати, що запровадження самонавантажувачів на підприємстві значно зменшить витрати на вивозку деревини, призведе до зниження ціни на лісопродукцію. Здійснивши розрахунок ефективності впровадження 3 механізми – маніпулятори для самонавантажекння, бачимо, що проект доцільно впроваджувати на підприємстві, оскільки ДП ,,Зарічненський лісгосп‘’ отримає прибуток у 2008 році у розмірі 514,25 тис.грн., що на 15,9% більше, ніж у 2007 році. Для забезпечення ефективного втілення цієї альтернативи необхідно:

1) купити самонавантажувачі у приватної фірми «Колібрі»– м. Житомир;

2) доставити дані машини на підприємство;

3) підготувати головному інженеру технічну документацію з метою впровадження цих машин;

4) головному бухгалтеру сформувати процес сплати коштів внаслідок купівлі самонавантажувачів (кошти на купівлю знімаємо з спеціального рахунку, який призначений саме для закупівлі основних фондів), оприбуткувати на баланс;

5) головному інженеру визначитись з необхідною кількістю робітників, які будуть обслуговувати процес виробництва;

6) головному механіку прослідкувати за навантаженням першого кубометра деревини;

7) начальнику планового відділу сформувати калькуляцію на навантаження деревини (калькуляційна одиниця – 1м3) ;

Всі ці заходи повинні бути проведені і узгоджені з всіма робітниками, які займаються навантаженням деревини. Успішність реалізації цієї альтернативи визначатиме досягнутий розрахунковий термін окупності (Ток. = 2,1 роки).