-

Статистичне вивчення динаміки виробництва та реалізації продукції (робіт, послуг)

Статистична оцінка динаміки виробництва та реалізації продукції здійснюється за допомогою низки різного роду індивідуальних та зведених індексів.

Динаміка виробництва промислової продукції визначається на основі щомісячних індексів виробництва. Методика розрахунку індексів промислового виробництва ланцюговим методом здійснюється за наступним алгоритмом:

1. Щомісячні ланцюгові індекси промислового виробництва обчислюються за формулою:

![]() ,

,

де qn, qn-1 – фізичний обсяг випуску кожного виду продукції у звітному і попередньому місяці;

p – порівняна ціна кожного виду продукції (як правило, на 1.01. звітного року).

2. Для обчислення індексу обсягу виробництва у звітному місяці до будь-якого базового місяця слід перемножити відповідну кількість ланцюгових індексів, що характеризують досліджуваний період:

![]() ,

,

де п – число ланцюгових індексів, яке співпадає з числом місяців, що минули після базового місяця до звітного.

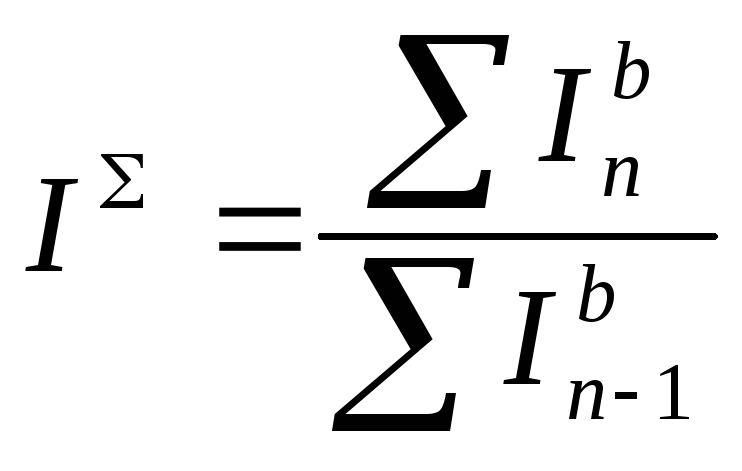

3. Якщо необхідно розрахувати темп зростання за декілька місяців (квартал, півріччя) порівняно з аналогічним періодом поточного чи минулого року, слід обчислити базові темпи зростання на основі щомісячних ланцюгових, прийнявши для всіх місяців, що порівнюються, одну базу.

Одержані базові щомісячні темпи росту у кожному періоді підсумовуються і результати ділять один на одного:

.

.

3. Показники фінансових результатів діяльності підприємств

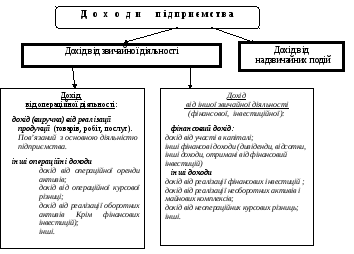

Підприємницька діяльність суб’єктів господарювання здійснюється для одержання доходів, за рахунок яких покриваються відповідні витрати, сплачуються податки і збори та отримується прибуток. Саме дохід підприємства виступає основою для розрахунку показника “фінансовий результат від звичайної діяльності до оподаткування” як одного з найважливіших у статистиці фінансів підприємств.

Рис. 4. Класифікація доходів підприємства

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) – це загальний доход (виручка) від реалізації продукції, товарів, робіт або послуг без вирахування наданих знижок, повернення проданих товарів та податків з продажу (ПДВ, акцизного збору тощо).

Чистий доход (виручка від реалізації продукції, робіт, послуг) = Доход (виручка від реалізації продукції, робіт, послуг) – ПДВ, акцизний збір, мито інші непрямі податки та вирахування з доходу.

Валовий прибуток(збиток) = Чистий доход – Собівартість реалізованої продукції (товарів, робіт, послуг).

Фінансовий результат (прибуток, (збиток)) від операційної діяльності = Валовий прибуток + Інші операційні доходи – Інші операційні витрати(адміністративні витрати, витрати на збут, інші витрати).

Фінансовий результат (прибуток, (збиток)) від звичайної діяльності до оподаткування = Операційний прибуток(збиток)+ Доход від участі в капіталі +Інші фінансові доходи + Інші доходи – Фінансові витрати – Втрати від участі в капіталі – Інші витрати.

Чистий прибуток (збиток) = Прибуток (збиток) від звичайної діяльності – Податок на прибуток від звичайної діяльності + Надзвичайний прибуток (збиток)– Податок на прибуток від надзвичайної діяльності.

Надзвичайний прибуток = Надзвичайні доходи – Надзвичайні витрати.

Як видно з наведених вище логічних схем, чистий прибуток виступає як кінцевий результат звичайної діяльності підприємства та надзвичайних подій.