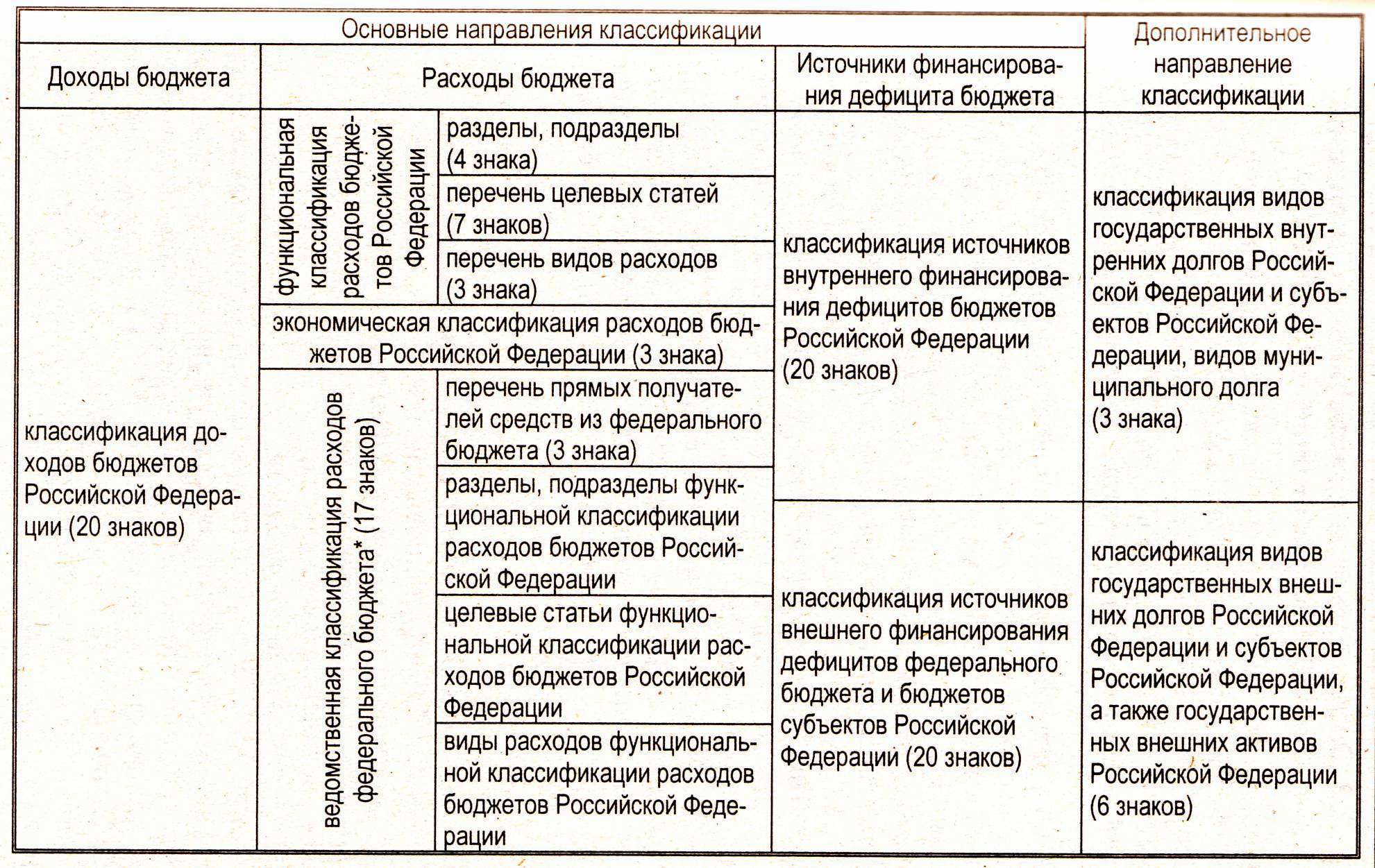

Структура бюджетной классификации

№ 16 - Бюджетный процесс

Под бюджетным процессом понимается регламентированная и регулируемая процессуальными нормами бюджетного права деятельность органов государственной власти, органов местного самоуправления и всех участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов внебюджетных фондов, их утверждению, исполнению, а также по утверждению отчетов об их исполнении.

Правовую основу бюджетного процесса в Российской Федерации составляют положения Конституции РФ, Бюджетного кодекса Российской Федерации, Законов «Об основах бюджетного устройства и бюджетного процесса в РФ», «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» и целого ряда других законов и нормативных документов.

Участниками бюджетного процесса являются органы, обладающие бюджетными полномочиями, а также бюджетные учреждения и другие получатели бюджетных средств и кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

В систему органов, обладающих бюджетными полномочиями, входят:

1. Органы законодательной (представительной) власти соответствующего уровня. Они рассматривают и утверждают бюджеты и отчеты об их исполнении; формируют и определяют правовой статус органов, осуществляющих контроль исполнения бюджета соответствующего уровня; определяют порядок исполнения бюджета соответствующего уровня; осуществляют иные полномочия.

2. Органы исполнительной власти осуществляют составление проектов бюджетов; внесение проекта бюджета на рассмотрение представительного органа с необходимыми документами и материалами; исполнение бюджета, в том числе сбор доходов бюджета, размещение и обслуживание займов; составление росписи бюджетных расходов и доведение бюджетных уведомлений до бюджетополучателей; другие полномочия.

Обособленное место в этой системе занимает орган денежно-кредитного регулирования — Центральный Банк (Банк России), на него возлагается обеспечение банковского исполнения бюджетов.

Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий.

Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, выстроенную в определенной логической последовательности, взаимосвязанную и взаимоувязанную систему составляющих указанный процесс элементов, каждый из которых, являясь подсистемой более низкого порядка, представлен в виде определенной последовательной совокупности действий (деятельности) участников бюджетного процесса.

Выделяют следующие стадии бюджетного процесса: 1) составление проектов бюджетов; 2) рассмотрение и утверждение бюджетов;3) исполнение бюджетов; 4) контроль исполнения и отчет об исполнении бюджетов

Составление проекта бюджета основывается на: 1) Бюджетном послании Президента РФ; 2) прогнозе социально-экономического развития соответствующих территорий на очередной финансовый год и плановый период; 3) основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год и плановый период; 4) прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год и плановый период; 5) плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год и плановый период.

В целом работа по составлению проекта федерального бюджета исполнительным органом власти должна быть завершена к 15 июля года, предшествующего планируемому.

Рассмотрение и утверждение бюджетов

Правительство РФ вносит на рассмотрение Государственной Думы Федерального Собрания РФ проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период, одновременно представляя пакет документов, расчетов, прогнозных оценок, аналитических материалов, предусмотренных БК РФ, а также других дополнительных показателей, необходимых депутатам для конструктивного рассмотрения бюджета Статья 192 БК РФ регламентирует перечень документов, необходимых для предоставления одновременно с проектом федерального бюджета.

Проект федерального закона о федеральном бюджете на очередной год финансовый год и плановый период в течение трех дней со дня внесения направляется Советом Государственной Думы или в период парламентских каникул — Председателем Государственной Думы в Совет Федерации; в комитеты Государственной Думы; другим субъектам права законодательной инициативы для внесения замечаний и предложений; в Счетную палату РФ на заключение.

Совет Государственной Думы утверждает комитеты Государственной Думы, ответственные за рассмотрение отдельных разделов и подразделов федерального бюджета (далее — профильные комитеты). При этом ответственными за рассмотрение основных характеристик федерального бюджета, а также каждого раздела функциональной классификации расходов бюджетов РФ назначаются не менее двух профильных комитетов, одним из которых является Комитет по бюджету. БК РФ (ст. 196) регламентирует порядок рассмотрения проекта федерального закона о федеральном бюджете на очередной год в трех чтениях.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении в течение 30 дней со дня его внесения в Государственную Думу Правительством РФ. При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год в первом чтении обсуждаются его концепция и прогноз социально-экономического развития РФ, в том числе прогнозируемый объем валового внутреннего продукта и уровень инфляции, основные направления бюджетной и налоговой политики. Предметом рассмотрения проекта федерального закона являются основные характеристики федерального бюджета, к которым относятся: 1) общий объем доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета; 2)нормативы распределения доходов между бюджетами бюджетной системы РФ; 3)общий объем расходов; 4) объем нефтегазового трансферта в очередном финансовом году и плановом периоде; 5) верхний предел государственного внутреннего и внешнего долга РФ; 6) нормативная величина Резервного фонда; 7) дефицит (профицит) бюджета.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении в течение 35 дней со дня его принятия в первом чтении. Предметом рассмотрения Государственной Думой проекта федерального закона во втором чтении в соответствии ст. 205 БК являются:1)перечень главных администраторов доходов, источников финансирования федерального бюджета; 2)бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении; 3) программы государственных внутренних и внешних заимствований; 4) программы государственных гарантий Российской Федерации в валюте РФ и в иностранной валюте

Государственная Дума рассматривает в третьем чтении указанный законопроект в течение 15 дней со дня его принятия во втором чтении.

При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, принятыми во втором чтении, утверждается ведомственная структура расходов федерального бюджета на очередной финансовый год и ведомственная структура расходов федерального бюджета на первый и второй годы планового периода. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение в Совет Федераций в порядке, предусмотренном Конституцией РФ.

Закон о федеральном бюджете на очередной год рассматривается Советом Федерации в течение 14 дней со дня представления Государственной Думой. Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования. Закон вступает в силу после подписания Президентом РФ и со дня его официального опубликования в средствах массовой информации. В случае отклонения Президентом РФ закона о федеральном бюджете на очередной финансовый год и плановый период указанный закон передается в согласительную комиссию. Дальнейшее рассмотрение указанного закона осуществляется в порядке, установленном статьей 208 Бюджетного кодекса.

Исполнение бюджетов. Исполнить бюджет означает обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечить финансированием все запланированные по бюджету расходы.

Порядок исполнения бюджета устанавливает Правительство РФ по согласованию с органами власти субъекта РФ и органами самоуправления. Исполнение бюджета обеспечивает Министерство финансов РФ, вся система органов управления финансами РФ. В процессе исполнения бюджета органы исполнительной и представительной власти осуществляют корректировку бюджетных назначений с учетом макроэкономических факторов, динамики цен и поступлений доходов в федеральный бюджет, осуществляют контроль за исполнением федерального бюджета и целевым использованием средств, выделяемых из федерального бюджета

В соответствии с ст. 215 БК РФ в Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами.

Исполнение федерального бюджета, бюджета государственного внебюджетного фонда, бюджета субъекта РФ, бюджета территориального внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией. Организация исполнения бюджета возлагается на соответствующий финансовый орган. Бюджет исполняется на основе единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством.

Принцип единства кассы предусматривает зачисление всех поступающих доходов бюджета, привлечения и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета. Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы.

Исполнение бюджетов всех уровней бюджетной системы осуществляется на основе бюджетной росписи. Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета, в течение 10 дней со дня утверждения бюджета. Бюджетная роспись федерального бюджета составляется Министерством финансов РФ и утверждается министром финансов РФ.

Исполнение бюджета по доходам предусматривает:1) перечисление и зачисление доходов на единый счет бюджета; 2) распределение в соответствии с утвержденным бюджетом регулирующих доходов; 3) возврат излишне уплаченных в бюджет сумм доходов; 4) учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Исполнение бюджета по расходам включает: 1)составление и утверждение бюджетной росписи; 2) утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям; 3) принятие денежных обязательств получателями бюджетных средств.

Отчетность об исполнении бюджета. Единая методология отчетности об исполнении федерального бюджета устанавливается Правительством РФ. Правительство РФ представляет ежеквартальный и годовой отчеты об исполнении федерального бюджета в Федеральное Собрание. Один экземпляр ежеквартальных и годового отчетов об исполнении федерального бюджета представляется в Счетную палату РФ. Ежеквартальные отчеты об исполнении федерального бюджета утверждаются Правительством РФ.

Отчет об исполнении бюджета представляется в соответствующий представительный орган в форме проекта закона вместе с документами и материалами, предусмотренными Бюджетным кодексом РФ.

Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и готовит заключение по отчету Правительства РФ об исполнении федерального бюджета в течение 4,5 месяца после представления Правительством РФ указанного отчета в Государственную Думу.

Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счетной палаты РФ. По итогам рассмотрения отчета об исполнении федерального бюджета и заключений Счетной палаты РФ Государственная Дума принимает одно из следующих решений:

1) об утверждении отчета об исполнении федерального бюджета;

-

об отклонении отчета об исполнении федерального бюджета.

№ 18 Государственный долг и методы его регулирования

Государственный долг – долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и другими субъектами международного права, возникающие из государственных займов, договоров и соглашений (в т.ч. международных) о предоставлении бюджетных кредитов и ссуд, пролонгации и реструктуризации долговых обязательств прошлых лет, принятых на себя государством гарантий (поручительств) по обязательствам третьих лиц, другие обязательства, а также принятые на себя государством обязательства третьих лиц.

В зависимости от рынка размещения и валюты займа государственный долг подразделяется на внешний и внутренний.

В зависимости от срока погашения долговые обязательства подразделяются на краткосрочные (до 1 года); среднесрочные (от 1 года до 5 лет); долгосрочные (от 5 до 30 лет).

В РФ состав, принципы управления, контроль за состоянием и порядок обслуживания государственного долга определяется Бюджетным кодексом и другими правовыми актами. В соответствии со ст.98 Бюджетного кодекса в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени РФ с

кредитными организациями, иностранными государствами и международными финансовыми организациями в пользу перечисленных кредиторов;

-

государственные ценные бумаги, выпускаемые от имени РФ;

-

договоры о предоставлении государственных гарантий;

-

договоры поручительства РФ по обеспечению исполнения обязательств

третьими лицами;

-

переоформления долговых обязательств третьих лиц в государственный

долг РФ на основе принятых федеральных законов;

-

соглашения и договора, заключенные от имени РФ о пролонгации и

реструктуризации долговых обязательств РФ прошлых лет.

В составе государственного долга, наряду с федеральным долгом выделяют долг субъектов РФ, представленный совокупностью их долговых обязательств. С 2000г. РФ стала определять величину консолидированного внешнего долга, в составе которого учитываются и долги субъектов РФ зарубежным кредиторам. В соответствии с поправками к ст.103 Бюджетного кодекса (апрель 2000г.) субъектам РФ запрещено производить внешние заимствования.

Государственный долг РФ обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну. Аналогичный порядок действует по отношению к государственному долгу субъектов РФ.

Управление государственным долгом.

Управление государственным долгом -1) совокупность мероприятий государства, направленных на погашение долга;

2) механизм формирования и реализации одного из направлений финансовой политики государства, связанного с его деятельностью на внешних и внутренних финансовых рынках в качестве заемщика и гаранта.

К мероприятиям, способствующим погашению государственного долга относятся:

-

выплаты кредиторам;

-

погашение внутренних и внешних займов;

-

предоставление гарантий;

-

изменений условий выпущенных займов;

-

определение условий выпуска и размещения новых долговых обязательств и др.

На принятие обоснованных решений и выбор методов по управлению государственным долгом существенно влияют относительные показатели: процентное соотношение суммы долга и ВВП; долю расходов на погашение и обслуживание государственного долга в общей сумме расходов бюджета. Для оценки государственного внешнего долга также применяются показатели процентного соотношения суммы внешнего долга и объема экспорта в денежном выражении, доли расходов на погашение и обслуживание государственного внешнего долга в экспортной выручке, характеризующие уровень долгового бремени для национальной экономики.

Управление государственным долгом включает 3 этапа:

1 этап - определяются предельные размеры государственных заимствований и гарантий на очередной бюджетный год, выбираются инструменты привлечения ресурсов и повышения эффективности их использования;

2 этап - привлекаются ресурсы на внешних или внутренних финансовых рынках путем выпуска и размещения государственных ценных бумаг, получения кредита или предоставления государственной гарантии, а затем эти средства направляются на финансирование текущих бюджетных расходов или инвестиционных проектов;

3 этап - поиск источников финансовых ресурсов для погашения и обслуживания государственного долга, снижение общих издержек, своевременное выполнение долговых обязательств.

Источниками погашение государственных долговых обязательств являются: бюджетные доходы; золотовалютные резервы; денежные средства, полученные от продажи государственной собственности; новые заимствования.

Финансовые методы по управлению государственным долгом

Финансовые методы состоят в выборе способов и форм обеспечения погашения государственного долга с помощью анализа финансовых показателей и нацелены на максимизацию эффекта от привлекаемых займов при минимальных издержках, связанных с погашением и обслуживанием.

В условиях долгового кризиса используются:

-

рефинансирование

-

реструктуризация

-

конверсия займов

-

консолидация займов

-

аннулирование и списание государственных долгов.

Управление государственным долгом непосредственно влияет на экономический рост, уровень инфляции, ссудного процента, занятости, объема инвестиций в экономику страны в целом и в реальный сектор экономики.

№ 19 Налоговая система РФ

Под налоговой системой понимается построенная на основании четко сформулированных принципов налогообложения совокупность существующих в данном государстве налогов, установленных законодательно и взимаемых уполномоченными органами исполнительной власти.

Условия при которых налоговая система может функционировать эффективно:

• сглаженность налогового законодательства;

• однозначно оговоренный (закрытый) перечень видов налогов (сформированная система налогов);

• права и обязанности налогоплательщиков;

• способы защиты прав и интересов налогоплательщиков;

• функции, права, обязанности налоговых и таможенных органов.

• налоговые правонарушения и ответственность за их совершение;

• порядок распределения налогов между бюджетами разных

уровней;

Принципы налогообложения, лежащие в основе налоговой системы.

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения уклонения от уплаты налогов, минимизация «теневой экономики»). Здесь должна действовать формула: «О налогах не договариваются».

Принцип справедливости. Согласно этому принципу идентифицируются и контролируются два условия — горизонтальная справедливость, т. е. юридические и физические лица, находящиеся в равных условиях по объектам обложения, платят одинаковые налоги, и вертикальная справедливость — справедливое перераспределение платежей между богатыми и бедными: первые платят пропорционально больше налогов, чем вторые.

Принцип определенности. Имеется в виду, что нормативными правовыми актами до начала налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов.

Принцип привилегированности. (удобства) плательщиков.

Подразумевается удобство уплаты налогов субъектами налогообложения

Принцип экономичности. Система налогообложения должна быть экономичной, или продуктивной. Некоторые исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают 7% от величины налоговых поступлений.

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к валовому внутреннему продукту.

Принцип подвижности (эластичности). Подразумевается способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип однократности налогообложения. Смысл принципа состоит в том, что один и тот же объект должен облагаться налогом одного вида только один раз за установленный период налогообложения.

Принцип стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в развитых странах нормальным интервалом считается 3—5 лет).

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип стоимостного выражения. Имеется в виду денежный характер налогообложения, т. е. налоги должны уплачиваться только в денежной форме, а не путем, например, взаимозачетов.

Принцип единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, права на получение законных льгот, наличия прав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

№ 46 – финансовый рынок

Процесс аккумуляции и размещения финансовых ресурсов непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов.

Для финансовых рынков основной задачей является организация торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.Задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам.

Финансовые рынки. В различных странах существуют разные подходы к классификации финансовых рынков. На рис..1 приведена одна из возможных классификаций финансовых рынков.

|

|

Финансовые рынки |

|||

|

|

|

|||

|

Валютный рынок |

Рынок золота |

Рынок капитала |

Рынок денежных средств |

|

|

Рынок ссудного капитала |

Фондовый рынок |

Рисунок 1. Классификация финансовых рынков

Валютный рынок – это рынок, на котором товаром являются объекты, имеющие валютную ценность. К ним относятся иностранная валюта; ценные бумаги в инвалюте; драгоценные металлы и природные драгоценные камни.В качестве субъектов валютного рынка выступают: банки, биржи, экспортеры, импортеры, финансовые компании, инвестиционные фонды, правительственные учреждения. Объект валютного рынка – любое финансовое требование, обозначенное в валютных ценностях.

Рынок золота – это сфера экономических отношений, связанных с куплей-продажей золота как с целью накопления и пополнения золотого запаса страны, так и для организации бизнеса или промышленного потребления.

В основе наиболее общего деления финансовых рынков на рынки капитала и рынки денежных средств лежит срок обращения соответствующих финансовых инструментов.

Долгосрочные финансовые инструменты относятся к рынку капитала. В практике развитых стран считается, что на нем обращаются долгосрочные финансовые инструменты (свыше 5 лет), пограничная область (от 1 до 5 лет) относится тоже к рынку капитала. В России к долгосрочным относят инструменты с периодом обращения более полугода. К инструментам рынка капитала относятся облигации, акции, долгосрочные ссуды. Рынок капитала в свою очередь подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее владельца на владение собственностью, на долю в уставном капитале, на участие в распределении прибыли. На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях возвратности, срочности, платности.

Если срок обращения финансового инструмента менее года, то это инструмент рынка денежных средств. Примерами инструментов денежного рынка являются депозитные сертификаты банков, казначейские векселя. Граница между краткосрочными и долгосрочными инструментами, равно как и граница между денежными рынками и рынками капитала, не всегда может быть четко проведена. Но это деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок ценных бумаг (фондовый рынок). На рынке ссудного капитала обращаются долговые финансовые инструменты, предоставляемые на условиях срочности возвратности и платности. На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т.п.)

Участников рынка ценных бумаг можно разделить на три группы:

1) эмитенты- лица, выпускающие ценные бумаги с целью привлечения необходимых им денежных средств;

2) инвесторы – лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав;

3) посредники- лица, оказывающие услуги эмитентам и инвесторам по достижению ими поставленных целей.

В зависимости от сроков совершения операций с ценными бумагами фондовый рынок подразделяется на спотовый и срочный. На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой. Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на биржах осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т.е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок.

Процесс ввода вновь выпускаемых ценных бумаг на рынок называется первичным размещением; соответственно он происходит на первичных финансовых рынках. Обязательными участниками этого рынка являются эмитенты ценных бумаг и инвесторы. Назначение первичных рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство и других целей.

Вторичные рынки ценных бумаг предназначены для перераспределения уже имеющихся ресурсов в соответствии с потребностями и возможностями участников рынка. Благодаря существованию вторичных финансовых рынков увеличиваются объемы покупок инвесторами ценных бумаг на первичных рынках.

№ 57- Страховой резерв страховщика – это фонд, образуемый за счет полученных страховых взносов и предназначенный для выполнения принятых страховых обязательств в порядке и на условиях, предусмотренных как существующим законодательством, так и заключенным договором страхования.

От правильного формирования страховых резервов страховщика зависит финансовая устойчивость страховщика, его платежеспособность, возможность выполнять принятые перед страхователями обязательства по страховым выплатам.

В соответствии с российским законодательством выделяют страховые резервы: 1) по страхованию жизни (для накопительных видов страхования); 2) по видам страхования иным, чем страхование жизни (для рисковых видов страхования).

В состав страховых резервов, определяемый российским законодательством, включены:

- резерв предупредительных мероприятий, формируемый страховщиком для осуществления предупредительных мероприятий, направленных на снижение вероятности наступления страховых случаев или снижения размера возможного ущерба. Резерв формируется за счет части страхового взноса – нагрузки, которая предназначена ля проведения предупредительных мероприятий по данному виду страхования;

- резерв по страхованию жизни формируется страховой организацией по отдельному договору страхования для выполнения неисполненных или исполненных не до конца обязательств по предстоящим выплатам, предусмотренным условиями данного договора страхования. Согласно действующим в Российской Федерации в настоящее время нормативным документам страховщики образуют резервы по страхованию жизни на основании самостоятельно разрабатываемого Положения о формировании страховых резервов по страхованию жизни, согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью. Резервы формируются по каждому виду страхования жизни самостоятельно. Расчет размера страховых резервов производится перед определением финансовых результатов от проведения страховой деятельности по состоянию на отчетную дату. По существующей мировой практике страховые резервы по страхованию жизни формируются в той валюте, в которой производится страхование;

- технические резервы по видам страхования иным, чем страхование жизни, величина которых отражает неисполненные обязательства по договорам страхования по состоянию на дату составления отчета. Точный расчет таких обязательств позволяют техническим резервам обеспечить предстоящие страховые выплаты. В настоящее время российским законодательством определяется состав технических страховых резервов.

К обязательным техническим резервам относятся:

1.Резерв незаработанных премий формируется страховой организацией для предстоящих выплат, т.е. для выполнения неисполненных или исполненных не до конца обязательств по договору страхования, если за оставшийся неистекший срок действия договора страховой случай все же наступит. На изменение величины обязательств страховщика перед страхователем в зависимости от истекшей части срока действия

договора влияет возможность наступления страхового случая в том или иной момент действия срока договора.

2. Резервы убытков формируются страховой организаций для аккумуляции средств по предстоящим страховым выплата, когда страховая компания знает, что страховой случай уже произошел, и страховые выплаты обязательно будут.

Кроме обязательных страховых резервов страховщик имеет право создавать дополнительные страховые резервы, порядок формирования и использования которых должен быть согласован с федеральным органом исполнительной власти по надзору за страховой деятельностью. Дополнительные страховые резервы формируются страховой организаций с целью соблюдения принципа финансовой эквивалентности, в соответствии с которым денежные потоки от страхователей к страховщику (в размере рискового взноса должны быть эквивалентны денежным потокам от страховщика к страхователям). Соблюдение этого принципа требует, чтобы страховщик всегда имел средства, достаточные для выполнения всех принятых им обязательств. К числу наиболее распространенных дополнительных страховых резервов относятся резерв катастроф и резерв колебаний убыточности. Резерв катастроф формируется лишь в том случае, если правилами страхования данной страховой компании предусмотрено возмещение ущерба при крупных авариях, катастрофах, действии непреодолимой силы и т.д. Цель формирования резерва — концентрация денежных средств для покрытия чрезвычайного ущерба, явившегося следствием крупномасштабной аварии или действия непреодолимой силы. Использоваться средства этого резерва могут лишь в том случае, если специальные решения органов власти признали произошедшее событие катастрофой. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв колебаний убыточности является дополнительным финансовым источником для страховых выплат в том случае, если значение убыточности в отчетном периоде превышает ее расчетное значение, учитываемое при определении страховых тарифов. Под убыточностью понимается относительный показатель, рассчитываемый как отношение всех страховых выплат либо к суммарной страховой сумме (убыточность страховой суммы), либо к суммарному размеру страховых премий. Порядок, условия формирования и использования этого резерва определяются самим страховщиком и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью

№ 100- Государственные ценные бумаги

Виды государственных ценных бумаг. Активное использование Российской Федерацией государственных облигаций для финансирования бюджетного дефицита началось в 1993г, после того, как были выпущены государственные краткосрочные бескупонные облигации (ГКО). За период бурного развития рынка государственных облигаций с мая 1993г. по июль 1998г. в РФ были выпущены ГКО, облигации федерального займа с переменным купонным доходом (ОФЗ-ПК), облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД), облигации государственного сберегательного займа (ОГСЗ), облигации государственного нерыночного займа (ОГНЗ), облигации внутреннего государственного валютного займа (ОВВЗ), внешний облигационный заем РФ (еврооблигации). Кроме того, в период новации были выпущены облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК).

1) Государственная краткосрочная бескупонная облигация (ГКО) - ценная бумага, имеющая срок обращения до 1 года и предоставляющая право ее владельцу на получение дохода в виде разницы между ценой реализации на вторичном рынке (номинальной стоимостью при погашении) и ценой покупки. Эмитентом ГКО является Министерство финансов РФ. Эмиссия ГКО осуществляется периодически в форме отдельных выпусков в соответствии с "Основными условиями выпуска государственных краткосрочных бескупонных облигаций Российской Федерации", утвержденными Постановлением Правительства РФ от 08.02.93г. № 107. ГКО не изготавливается в документарной форме. Учет отдельных облигаций и соответственно их собственников осуществляется в виде записей по счетам "депо". Владельцами ГКО могут быть юридические и физические лица. Для каждого выпуска отдельно могут устанавливаться ограничения на потенциальных владельцев. Размещение 1 выпуска ГКО было осуществлено в мае 1993г. в объеме 1 млрд.рублей. Номинальная стоимость ГКО составляла: в период с мая 1993 по сентябрь 1994 -100 тыс.руб., с октября 1994 по декабрь 1997г. - 1 млн.руб., с января 1998г. - 1 тыс.руб. Размещение ГКО и заключение всех сделок по ним осуществляется через уполномоченные Банком России организации на осуществление депозитарной и дилерской деятельности с ГКО. С 01.04.98г. функции депозитария по ГКО выполняет Национальный Депозитарный Центр. Размещение облигаций и заключение всех сделок с ГКО на вторичном рынке организуется через торговую систему Московской межбанковской валютной биржи.

2) Облигация федерального займа (ОФЗ) - государственная именная купонная ценная бумага, имеющая срок обращения более 1 года и предоставляющая право ее владельцу на получение процентного дохода, начисляемого к номинальной стоимости облигации, и суммы основного долга ( номинальной стоимости или иного имущественного эквивалента), выплачиваемого при погашении ОФЗ. Эмитентом ОФЗ является Министерство финансов РФ. Эмиссия ОФЗ осуществляется периодически в форме отдельных выпусков в соответствии с "Генеральными условиями выпуска и обращения облигаций федерального займа", утвержденных Постановлением Правительства РФ (15 мая 1995 г.). В 1995г. Минфин РФ приступил к выпуску облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК), затем в 1996г. - к облигациям федерального займа с постоянным купонным доходом (ОФЗ-ПД). Учет отдельных облигаций и соответственно их собственников осуществляется в виде записей по счетам "депо". Банк России выступает генеральным агентом по обслуживанию выпусков ОФЗ и регламентирует по согласованию с Минфином РФ вопросы размещения и обращения ОФЗ, в т.ч. осуществляет выплату купонного дохода и погашение облигаций за счет средств эмитента. С 01.04.98г. функции депозитария по ГКО выполняет Национальный Депозитарный Центр. Размещение облигаций и заключение всех сделок с ГКО на вторичном рынке организуется через торговую систему Московской межбанковской валютной биржи.

4) Облигация государственного сберегательного займа (ОГСЗ)- государственная ценная бумага на предъявителя, выпускаемая в документарной форме и предоставляющая право их владельцу на получение процентного дохода, начисляемого к номинальной стоимости облигации, и номинальной стоимости при погашении. Эмиссия ОГСЗ осуществляется в соответствии с Генеральными условиями выпуска и обращения облигаций государственного сберегательного займа Российской Федерации, утвержденными Постановлением Правительства РФ (10 августа 1995г.) Владельцами ОГСЗ могут быть юридические и физические лица. В период с 1995-1998гг. выпущенные ОГСЗ имели срок обращения 1 или 2 года, купонный период равнялся 3 или 6 месяцев, купонная ставка объявлялась за неделю до начала соответствующего купонного периода и приравнивалась к последней официально объявленной купонной ставке ОФЗ-ПК. Размещение осуществлялось путем проведения подписки среди профессиональных участников рынка ценных бумаг, которые затем на основании договора с Минфином РФ продают приобретенные ОГСЗ на вторичном рынке. Платежный агент по ОГСЗ - Сберегательный банк РФ.

5) Облигации внутреннего государственного валютного займа (ОВВЗ)- государственные ценные бумаги, номинированные в валюте. Э Эмитентом ОВВЗ является Министерство финансов РФ ( дата выпуска 1993 год). Цели выпуска ОВВЗ: урегулирование внутреннего валютного долга бывшего СССР; погашение внутреннего долга, не учтенного при определении первоначального объема эмиссии ОВВЗ; погашение валютной коммерческой задолженности РФ, начиная с 1996г. Выпускаются в бланковом виде с комплектом купонов, количество которых определяет сроком погашения облигации. По облигация начисляется 3% годовых от наминала облигации, проценты выплачиваются 1 раз в год-14 мая. Основной долг по ОВВЗ и проценты по купонам выплачиваются предъявителю в долларах США. Круг потенциальных инвесторов: резиденты и нерезиденты РФ.

6) Облигации государственного нерыночного займа (ОГНЗ). Выпускались в бездокументарной форме. Объем выпуска в 1996 году –15 трлн. рублей. Номинал –1 млн. рублей. Доход выплачивался в виде процента от номинальной стоимости, которую устанавливает Министерство финансов РФ при выпуске облигаций, но не реже одного раза в год.

7) Государственные внешние облигационные займы (еврооблигации)- облигации, деноминированные в евровалюте и размещаемые на зарубежных финансовых рынках. Правовой основой эмиссии первых государственных внешних облигационных займов явились Федеральный закон от 26.12.94г. «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерацией иностранным государствам, их юридическим лицам и международным организациям»; постановления Правительства РФ от 4 .11.96 г. №1320 «О некоторых вопросах внешнего облигационного займа 1996 года», от 23.01.97г. №71 «О привлечении финансовых ресурсов с международных рынков капитала в 1997 году» и от 14.03.98г. №302 «О привлечении финансовых ресурсов с международных рынков капитала в 1998 году. Первый внешний облигационный заем Россия выпустила в ноябре 1996 г. Номинальная сумма – 1, млрд.долларов США, дата погашении – 27 ноября 2001 г. Затем в 1997 г.- один заем на сумму 3,0 млрд. немецких марок сроком на 7 лет, второй – в долларах США сроком на 10 лет. Средняя ставка по займам сложилась на уровне 9% годовых. Основная валюта еврооблигаций - доллар США (его доля 40%). Еврооблигации выпускаются также в иенах, швейцарских франках и др. В отличие от классических облигационных займов, еврооблигации размещаются одновременно на фондовых рынках нескольких стран (например, еврооблигации в долларах США распространяются в Японии, ФРГ, Швейцарии). Эмиссия еврооблигаций осуществляется банковским консорциумом или международной организацией. Инвесторы приобретают еврооблигации на базе котировок национальных рынков. На еврооблигации в меньшей степени распространяются требования государственного регулирования и национальные правила проведения операций с ценными бумагами страны, в валюте которой они деноминированы. Процент по купону еврооблигации не облагается налогом " у источника дохода". Рынок еврооблигаций используется как источник финансирования инвестиций, покрытия дефицита государственного бюджета и рефинансирования займов. На 01.01.05г. долг РФ по еврооблигациям составлял 35,3 млрд. долларов США.

1 Брайчева Т.В. Государственные финансы. – СПб, Питер. 2001. - С. 132

2 Ст.10 Бюджетного кодекса Российской Федерации (в ред. от 06.12.2007 N 333-ФЗ)

3 Еремееева Л.Н., Казюкова Н.Н. Межбюджетные отношения: взгляд снизу// Муниципальное право. - 2004. - № 7-8. С. 36-38.