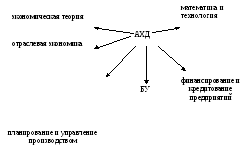

5 Связь ахд с другими науками

Экономический анализ очень тесно связан с рядом экономических и не экономических дисциплин.

Экономическая теория изучает экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин.

Отраслевая экономика – глубокий анализ хозяйственной деятельности предприятия невозможно провести, не зная экономические отрасли и организации производства на анализируемом предприятии. Результаты этого анализа используются для совершенствования производства, внедрение научной организации труда, передового опыта.

Планирование и управление производством – анализ создает информационную базу для разработки планов и выбора наиболее оптимальных управленческих решений.

БУ – сведения БУ являются главным источником информации при АХД (отчетности и формы БУ).

Финансирование и кредитование предприятия – без знания действующего порядка финансирования и кредитования соответствующих отраслей национальной экономики, взаимосвязей с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить АХД (ставки планов, % за кредит).

Математика – с помощью математических методов АХД может проводиться более оперативно, охватывать большее количество объектов, изучать больше информации.

Технология – технология производства стремится быть более эффектной и ее совершенствование невозможно без аналитических исследований.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание:

-

макро – микро экономики;менеджмента; маркетинга; БУ; статистики; технологии; организации производства;информационных технологий.

-

Тема 2 Методологические основы факторного анализа

-

Понятие о факторном анализе. Типы факторного анализа

Важным методологическим вопросом в АХД является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Тема 3 Детерминированное моделирование и преобразование факторных систем

1 Создание факторных систем

Синтетический подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации.

Систематизация – это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и соподчиненности.

Одним из способов систематизации факторов является создание детерминированных факторных систем.

Создать факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся в функциональной зависимости.

Например:

Объем валовой продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка:

Валовая

продукция (ВП)

Среднегодовая

численность рабочих (ЧР) Среднегодовая

выработка продукции одним рабочим (ГВ)

Количество

отработанных дней одним рабочим за год

(Д) Средняя

дневная выработка продукции одним

рабочим (ДВ)

Средняя

продолжительность рабочего дня (П) Среднечасовая

выработка продукции одним рабочим (ЧВ)

Рис 1 – Детерминированная факторная система валовой продукции.

Одной из задач факторного анализа является моделирование между результативными показателями и факторами, которые определяют их величину.

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования.

Суть его в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

С помощью детерминированных факторных моделей исследуется функциональная связь между результативными показателями (функцией) и факторами (аргументами).

2 Типы факторных моделей

-

Аддитивные модели

n

Y= Xi=X1+X2+X3+…+Xn

i=1

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

-

Мультипликативные модели

n

Y= Xi=X1*X2*X3*…*Xn

i=1

Этот тип применяется, когда результативный показатель представляет собой произведение нескольких факторов.

-

Кратные модели

Y=X1/X2

Применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

-

Смешанные модели

Y=(a+b)/c;

Y=a/(b+c);

Y=a*b/c;

Y=(a+b)*c;

Это сочетание в различных комбинациях предыдущих моделей.