Глава 7. Теория издержек. Предпринимательский капитал

7.1. Экономический и бухгалтерский подход к определению издержек и прибыли.

7.2. Постоянные и переменные издержки.

7.3. Средние и предельные издержки производства.

7.4. Предпринимательский капитал.

7.1. Экономический и бухгалтерский подход к определению издержек и прибыли.

Величина прибыли в определяющей мере зависит от издержек фирмы, поскольку прибыль - это выручка фирмы за вычетом издержек.

Издержки - это денежное выражение стоимости ресурсов, необходимых для производства и реализации производимой фирмой продукции и услуг

Экономические издержки - это оценка издержек владельцем фирмы.

Экономические издержки - стоимость ресурса при наилучшем из возможных вариантов его применения.

Бухгалтерские издержки включают только денежные платежи, понесенные фирмой на приобретение ресурсов у внешних поставщиков. Бухгалтерские издержки еще называют внешними, или явными.

Учет альтернативного, наиболее рентабельного применения этих ресурсов означает необходимость учета в издержках рыночной цены внутренних ресурсов, иными словами, альтернативных издержек, или издержек упущенных возможностей.

Экономические издержки, наряду с внешними, или бухгалтерскими, включают цену внутренних издержек.

Экономические издержки включают среднюю, или нормальную прибыль. Только прибыль выше средней может рассматриваться владельцем бизнеса как действительная экономическая прибыль.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Таблица D. Бухгалтерские и экономические издержки

(в тыс. долл.)

|

Наименование

|

Бухгалтерские издержки |

Экономические издержки |

|

Заработная плата |

40 |

40 |

|

Процент по ссуде |

10 |

10 |

|

Амортизация |

20 |

20 |

|

Материалы, сырье, страховка и пр. |

20 |

20 |

|

Неявный заработок предпринимателя |

0 |

30 |

|

Неявный заработок жены |

0 |

10 |

|

Неявная земельная рента |

0 |

40 |

|

Неявный процент на собственный капитал |

0 |

3 |

|

Всего издержек |

90 |

173 |

7.2. Постоянные и переменные издержки. Закон убывающей предельной отдачи.

Для практики наибольшее значение имеет деление издержек на постоянные и переменные. Такое деление справедливо лишь на ограниченном временном интервале, или в краткосрочном периоде, при сравнительно незначительных изменениях масштабов производства, по причине невозможности быстрого изменения производственных мощностей или количества других ресурсов, используемых фирмой. В краткосрочном периоде также считается невозможным полностью прекратить бизнес в данной отрасли или открыть новое производство.

В долгосрочном периоде все издержки становятся переменными.

В краткосрочном периоде постоянные издержки FC (fixed costs) - это те затраты, которые несет фирма независимо от колебаний в количестве производимой продукции и услуг.

К постоянным издержкам относятся:

-

рентные платежи, затраты на аренду зданий, сооружений, оборудования;

-

расходы на амортизацию, то есть на возмещение стоимости изнашиваемых средств производства;

-

страховые взносы;

-

оплата обязательств по займам (кредитным или облигационным);

-

зарплата управленческого персонала;

-

выплата налогов на недвижимость и др.

Графическим изображением постоянных издержек будет прямая линия FC, параллельная оси, отражающей количество предлагаемой фирмой продукции.

Для анализа переменных издержек необходимо усвоить сущность закона убывающей предельной производительности.

Закон убывающей предельной производительности (отдачи) гласит, что по мере возрастания использования какого-либо производственного фактора при неизменных остальных производственных факторах, достигается точка, начиная с которой дополнительное вовлечение переменного ресурса приводит к снижению дополнительного (предельного) объема выпуска продукции.

Обозначим:

-

TP - общий объем производства (количество производимой продукции) ( TP - прирост TP);

-

L - прирост какого-либо переменного ресурса, например, ресурса труда;

-

MP - предельный (дополнительный) продукт, производимый за счет дополнительного вовлечения ресурса L, тогда:

MP = TP / L

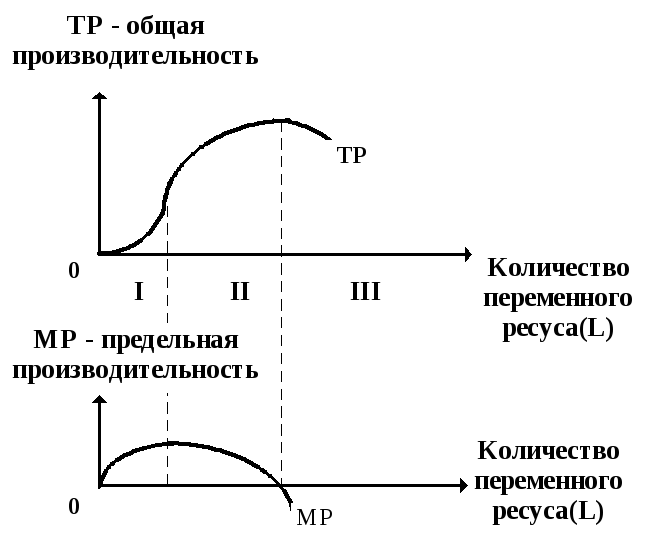

Характер зависимости количества производимого продукта от количества, привлекаемого, дополнительно переменного ресурса может быть графически интерпретирован тремя участками кривой общего объема производства.

Рисунок J. Закон убывающей производительности.

На I фазе кривая поднимается вверх с увеличивающимся наклоном, что свидетельствует о возрастающей предельной отдаче переменного ресурса, так как здесь имеет место сравнительный избыток постоянных ресурсов.

На II фазе наклон кривой снижается, отдача растет, но замедляющимися темпами. Каждая добавочная единица переменного ресурса вносит в общий объем производства меньшую отдачу по сравнению с предшествующей. Общий объем производства достигает максимума, когда предельная отдача ресурса равна нулю.

На III фазе наклон кривой становится отрицательным, предельная отдача ресурса также принимает отрицательные значения, наблюдается абсолютный спад производства из-за дополнительного вовлечения переменных ресурсов.

Для большинства типов производств характерно сокращение предельной производительности вовлекаемых переменных ресурсов при неизменности части ресурсов, например, производственной мощности и технологии промышленного предприятия или размеров земельного участка агрофирмы.

Переменные издержки (variable costs) - VC - это издержки, величина которых зависит от объемов производства и реализации продукции.

К переменным издержкам относятся:

-

затраты на заработную плату производственных рабочих,

-

стоимость сырья и основных и вспомогательных материалов,

-

налог на прибыль, налог на добавленную стоимость,

-

транспортные расходы и т.п.

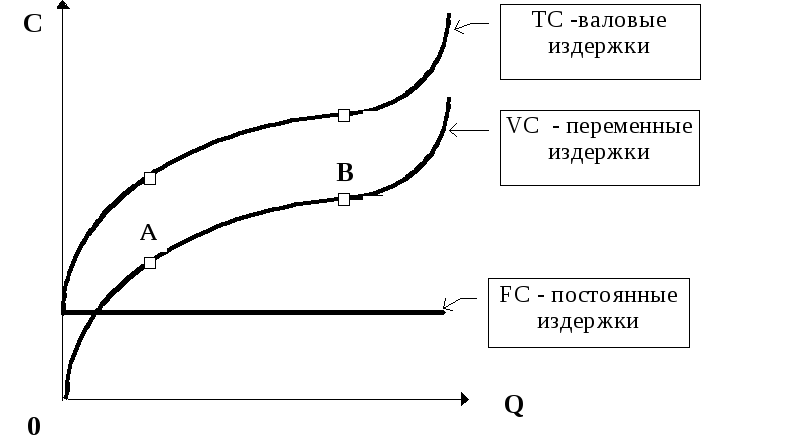

Графическим изображением постоянных издержек будет прямая линия РС, переменных издержек - кривая УС, характер которой определяется действием закона убывающей отдачи. Форма кривой переменных издержек зеркально отражает форму кривой общего количества продукта труда. Сначала переменные издержки растут медленнее объемов производства (до точки А), затем скорость их роста стабилизируется. Начиная с точки В идет опережающий рост издержек из-за нарушения оптимальных размеров предприятия.

Общие валовые издержки (total costs) - TC - сумма постоянных и переменных издержек в краткосрочном периоде.

График валовых издержек TC получается суммированием графиков постоянных и переменных издержек и представляет собой кривую, по форме повторяющую график переменных издержек, смещенную вверх на количество единиц постоянных издержек.

Рисунок K. Графики постоянных, переменных и валовых издержек