Возникновение кризисов в организации

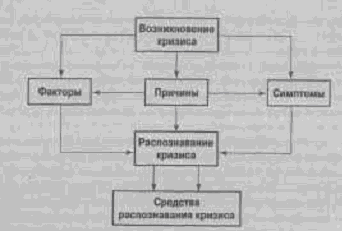

Факторы возникновения кризисов в организации могут быть различными. Но очень важно видеть симптомы кризисного развития, чтобы иметь возможность своевременно запускать в действие программы антикризисного управления. Необходимо различать факторы, симптомы и причины кризиса:

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей фондоотдачи, производительности, эффективности, энерговооруженности, финансового состояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и другие могут характеризовать положение производственной организации относительно наступления кризиса. Большую роль играет анализ финансово-экономических и социально-экономических показателей. Но что может быть симптомом кризиса? Симптомом кризиса является как состояние показателя, так и тенденции его изменения. При этом состояние показателей может оцениваться и относительно установленной нормативной величины (допуски изменений), и относительно друг друга. Симптомом кризисного развития может быть либо несоответствие показателей закономерным соотношениям либо временные параметры, например темп роста производительности труда должен опережать темп роста заработной платы. Если этого не происходит, увеличивается опасность кризиса. Факторы — настораживающие события. Симптомы — проявление кризисных явлений. Причины — источники возникновения кризиса. Распознавание кризиса — обнаружение симптомов, факторов и причин кризиса, определение его содержания, свойств и характера. Средства — интуиция, опыт, специальные знания, анализ, исследования, диагностика. Симптомы не всегда отражают причины кризиса. Причины нередко кроются глубже внешнего проявления кризисных признаков. Симптом — это первоначальное, внешнее проявление кризисных явлений, которые не всегда характеризуют истинные причины кризиса, но по которым эти причины можно установить. Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам. Фактор кризиса — событие, или зафиксированное состояние, или установленная тенденция, свидетельствующие о наступлении кризиса. Причина кризиса — события или явления, вследствие которых появляются факторы кризиса. Например, инфляция является фактором кризиса, причиной инфляции может быть увеличение массы денег, связанная с большим государственным долгом и невозможностью его погашения в определенный период времени. Симптомом же кризиса могут быть, например, использование долларов в расчетных операциях, неоправданный и неумеренный рост заработной платы, повышение цен и пр. В организации факторами кризиса могут рассматриваться снижение качества продукции, нарушение технологической дисциплины, старение технических средств, большая задолженность по кредитам. Причиной могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса — появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и др.

К проблеме возникновения кризисов в организации можно подойти и с системологических позиций. Любая организация является системой, потому что состоит из взаимосвязанных элементов, частей, компонентов и пр. и представляет собой целостность. При этом развитие организации, даже при ее количественном росте, не изме-няет общих характеристик ее целостности, если, конечно, не происходит ее разрушения. Система в процессе своей жизнедеятельности может находиться либо в устойчивом, либо в неустойчивом состоянии. Различают статическую и динамическую устойчивость. Факторы, влияющие на устойчивость системы, могут быть внешними и внутренними. Если устойчивость в основном диктуется внешними факторами, то ее принято называть внешней, если внутренними факторами, то внутренней.

В условиях плановой системы хозяйствования устойчивость производственно-экономических структур достигалась в основном внешними факторами, т. е. любые или почти любые дестабилизационные процессы гасились извне. Причем механизмы приведения системы в стабильное или квазистабильное состояние могли быть самыми разными: дополнительная экономическая поддержка, замена директора, корректировка планов, адиминистративная реорганизация производства и др.

В этом случае устойчивость деятельности предприятия достигалась управлением извне и кризис не наступал. Это не значит, что проблема устойчивости не существовала. Она просто перемещалась на отраслевой, региональный и государственный уровни и всегда решалась сверху. Все производимые ранее реформы касались прежде всего более высоких уровней, т. е. государственных (региональных) и отраслевых. Достаточно привести факты организации совнархозов, укрупнения (разукрупнения) министерств, внедрения генеральных схем управления, разработки общегосударственной системы автоматизированного управления.

Механизмы регулирования устойчивости жизнедеятельности производственно-экономических систем на уровне предприятий при этом почти не изменялись. Устойчивость обеспечивалась гашением любых несанкционированных отклонений в системе включением механизмов государственного управления экономикой.

Рыночная экономика требует помимо внешних еще и внутренние механизмы обеспечения устойчивости функционирования и развития организации (предприятий, фирм, компаний и пр.). Это, помимо всего прочего, — принцип функционирования самоорганизующихся систем. В этом случае управление организацией происходит на основе анализа.собственных действий в окружающей среде (окружающая среда здесь понимается расширенно — это и рынок, и администрация региона, в котором функционирует предприятие, и природа, на которую воздействуют технологические отходы и т. д.). Принцип обратной связи одинаково важен как в управлении в макромасштабах, так и в микроуправлении. Общая схема механизма управления в кризисной ситуации

Технологическую схему антикризисного управления можно представить в виде восьми пунктов:

1. Создание специализированной рабочей группы. Она может состоять из персонала организации и из работников, приглашенных со стороны лишь на время возможной или реальной кризисной ситуации. Специалисты должны знать прогнозирование, конфликтологию, теорию кризисов, исследование систем управления, макроэкономику, микроэкономику, разработку управленческих решений и т. д. Руководители должны владеть искусством управления в условиях кризиса и практическими навыками эффективного управления в условиях риска и неопределенности, обладать специальными знаниями по антикризисному менеджменту, понимать специфику кризисного предприятия, специфику управления финансами, технологиями, персоналом, информационными потоками и пр. Группа может быть выделена в отдельное подразделение в организационной структуре предприятия.

2. Предполагается проверка целесообразности и своевременности проведения мероприятий по антикризисному управлению. При нецелесообразности происходит возвращение к исходной ситуации – поиску новых целей, планированию по ним специальных мероприятий. Если есть обоснование целесообразности и своевременности «включения» антикризисного управления, совершается переход к пункту 3.

3. На этом этапе создаются антикризисные управленческие решения.

Важнейшим этапом является получение необходимой информации о ситуации в организации, структурно-морфологический анализ ситуации, определение необходимых ресурсов, определение путей вывода организации из кризисной ситуации, проверка возможности достижения поставленных целей.

4. На четвертом этапе создается система реализации мероприятий по разрешению острых противоречий в организации.

При этом группой специалистов, подготовившей эти решения, определяются их конкретные исполнители. Исполнитель должен располагать необходимыми и достаточными ресурсами для выполнения антикризисного управленческого решения, а также обладать знаниями и навыками по управлению кризисными ситуациями.

5. На этом этапе антикризисного управления осуществляется организация выполнения управленческих решений. Это конкретные организационно-практические мероприятия, реализация которых в четко определенной последовательности позволит достигнуть целей, поставленных в антикризисном управлении.

6. На следующем этапе необходимы оценка и анализ качества выполнения управленческих решений по показателям деятельности организации. Если качество выполнения управленческого решения удовлетворяет критериям эффективности, т. е. в деятельности организации установлена положительная динамика развития, начинается следующий этап антикризисного управления.

7. Проверяется целесообразность проведения дальнейших работ по выводу организации из кризисной ситуации, определению стадии антикризисной программы.

8. На заключительном для данной технологической схемы этапе антикризисного управления разрабатываются мероприятия по прогнозированию будущих кризисных ситуаций. Прогнозирование позволяет, если не избежать кризисной ситуации, то подготовиться к ней и минимизировать ее последствия[3].

Важной является система контроля и раннего обнаружения признаков предстоящей кризисной ситуации. Укажем здесь лишь основные ее моменты.

1. Серьезным предупреждением грядущего неблагополучия предприятия может быть отрицательная реакция партнеров по бизнесу, кредиторов, банков, поставщиков, потребителей на различные мероприятия, проводимые организацией.

Значимыми являются различные преобразования предприятия (структурные, организационные, открытие или закрытие подразделений, филиалов, дочерних фирм, их слияние), частая и необоснованная смена поставщиков, освоение новых сегментов, риски в закупке предметов труда и другие изменения в его стратегии.

Другой характеристикой, значимой для инвесторов, стали изменения в системе менеджмента и организационной культуре компании.

2. Грядущую кризисную ситуацию характеризуют также изменения финансовых показателей, финансовая отчетность и результаты аудиторских проверок.

Предметом тщательного наблюдения здесь являются:

1) задержки с предоставлением бухгалтерских документов (могут отражать умышленные действия или низкую квалификацию работников финансовых подразделений);

2) увеличение или уменьшение материальных запасов (может свидетельствовать о сознательных действиях или о неспособности компании осуществить поставки);

3) изменения в активной и пассивной частях бухгалтерского баланса;

4) уменьшение доходов предприятия и падение его прибыльности, обесценивание его акций, установление чрезмерно низких или высоких цен на продукцию и т. д. Вызвать беспокойство могут также внеплановые проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензии и т. д.;

5) увеличение задолженности предприятия поставщикам и кредиторам.

Россия – собственный кризис

Что касается кризиса в российской экономике, то, на наш взгляд, хотя он и связан с общемировыми тенденциями, российский кризис имеет особую природу. Это монетаристское обезденеживание хозяйства на национальной территории, которое совершили ЦБ и Минфин. Под лозунгом создания Стабфонда из российской экономики изымались средства, необходимые для развития отраслей реальной экономики. По результатам исследований нашего Центра (отраженных в пятитомном издании «Государственная экономическая политика России») монетизация российской экономики, т.е. денежная масса ВВП сегодня находится на уровне 30%, в то время как Китае он составляет 200%. Это означает, что сегодня российской экономике недостает порядка 2 трлн. долларов. При этом эмиссионные функции ЦБ были сведены к рублевому покрытию валютной выручки национальной экономики от углеводородного экспорта.

Прибавим к этому, что с апреля по сентябрь текущего года трижды повышалась ставка рефинансирования и нормативы отчисления банков в фонд обязательного резервирования.

Таким образом, из оборота была изъята денежная масса, необходимая для развития бизнеса и единственное, что оставалось российским банкам и компаниям – это кредитоваться за рубежом. Еще в середине 2008 года Центробанк предупреждал, что в пяти российских банках пассивы, приходящие на внешние займы, превышают 50%. Еще ранее, в августе 2007 года Центробанк предупреждал, что средняя доля внешнего долга в пассивах банков – 15%, но у некоторых она зашкаливает свыше 30%.

Одновременно сложилась ситуация, когда в IV квартале 2008 года банкам предстоит погасить $12,4 миллиарда долгов и $2 миллиарда процентов. В начале 2008 года Центробанк оценивал краткосрочные обязательства по внешнему долгу банков (менее одного года) в $53,6 миллиардов, долгосрочные (свыше одного года) – в $108,8 миллиардов. Совокупные долги банков, корпораций и компаний превышают 570 миллиардов долларов.

Стоит отметить, что западные кредиты ограничены в своем использовании - они выдаются на короткий срок и пускать их на развитие производства просто невозможно. Их используют для получения спекулятивной прибыли, в первую очередь на рынке недвижимости и потребительского кредитования. В условиях кризиса ликвидности и прекращения искусственной подпитки рынки дорогих квартир и дешевых кредитных карт покатятся вниз.

Меры, принимаемые правительством для исправления ситуации, скорее направлены на то чтобы вернуть российскую экономику к докризисному состоянию. Между тем это борьба со следствиями, а не с причинами. Именно от понимания причин, приведших к краху всей экономической политики государства, зависит, как скоро страна сможет справиться с кризисом.

Размещение во Внешэкономбанке депозита на 50 млрд. долларов для рефинансирования внешних займов российских компаний вряд ли решит проблему корпоративного долга.

По данным ЦБ, если удовлетворять все запросы российских компаний по перекредитованию зарубежных займов, то выделенных средств хватит лишь до конца текущего года. А суммарные платежи по внешним долгам частных банков и компаний до конца 2009 года превышают, без учета процентов, 295 млрд. долл. Еще 39 млрд. долл. – платежи по процентам. Понятно, что выделенные ВЭБу 50 млрд. не способны покрыть потребности всех нуждающихся.

Субординированные кредиты ВЭБу и Сбербанку на общую сумму в 40 млрд. долларов для выдачи внутренних кредитов тоже не окажут быстрого эффекта. Во-первых, половину этих средств через ВЭБ под 7% годовых в неравной пропорции разделят между собой ВТБ (200 млрд. руб.) и Россельхозбанк (25 млрд. руб.), остальное останется для кредитования «прочих» организаций. Во-вторых, пока совершенно неясно как выделенными деньгами распорядится Сбербанк – наличие у него сетевой структуры позволяет надеяться на то, что выделенные государством средства дойдут до регионов, однако против этого уже выступал Алексей Кудрин, еще в начале октября заявивший, что деньги получат только самые крупные компании.

В целом, судьба российской экономики сейчас в большей степени зависит не от мировых вихрей, а от продуманности и своевременности конкретных действий российского правительства[4].

СПИСОК ЛИТЕРАТУРЫ

1. Лекции и семинары по антикризисному управлению, К. А. Кирсанов, М-2010

2. Интернет-ресурс: http://www.antikrizisno.ru/?p=64, Возникновение кризисов в организации, рубрика: «Кризисы в развитии организации»

3. Интернет-ресурс: http://fictionbook.ru/author/elena_babushkina/antikrizisnoe_upravlenie_ konspekt_lekciyi/read_online.html?page=3, Е. Бабушкина, Антикризисное управление: конспект лекций, С-3.

4. Интернет-ресурс: http://www.rusrand.ru/news/news_114.html, центр проблемного анализа и государственно-управленческого проектирования, статья: «Мировой кризис: механизмы управления».