2.2. Аналіз динаміки кількості укладених договорів

Динаміка розвитку ЗАТ СК «ІНПРО» привернула увагу закордонних інвесторів. 10 квітня 2008 року страхова компанія стає членом австрійського концерну GRAWE та перейменовується на Закрите (тепер Приватне) акціонерне товариство «Страхова компанія «ГРАВЕ УКРАЇНА».

Вже за перший рік своєї роботи в складі концерну GRAWE, незважаючи на економічну кризу та зниження рівня довіри до страхових компаній у цілому, компанія показала позитивний приріст страхових платежів.

Ставши частиною концерну GRAWE, СК «ГРАВЕ УКРАЇНА» зміцнила свій багаторічний досвід у сфері страхування та перейняла австрійські страхові традиції, фінансову стабільність та найвищі стандарти ведення бізнесу, що гарантує її клієнтам якість послуг, надійність та безпеку. Про збільшення кількості укладених договорі в із кохним роком , можна спостерігати на графіку 2.2.1.

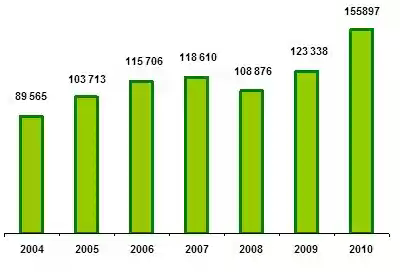

Графік 2.2.1Кількість укладених договорів

На даному графіку спостерігається тенденція до збільшення укладених договорів , особливо це збільшення відбувається у 2009-2010рр. Кількість укладених договорів у 2010 р ,як видно з графіка становить 155897тис. договорів, що свідчить про т е , що компанія збільшила довіру до себе клієнтів, та має позитивну характеристику у плані виплат страхових сум.

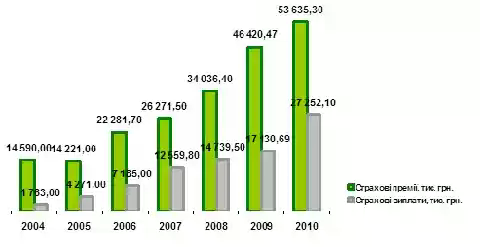

На наступному графіку (графік2.2.2.) ,буде відображено динаміку зростання страхової премії та виплати страхового відшкодування, де також відбулася тенденція до збільшення . З даного графіку видно, що у 2009-2010 рр. відбувається значне збільшення як страхових премій так і виплат страхового відшкодування. Що свідчить про велику кількість укладених договорів , а також про значну довіру до даної страхової компанії.

Графіки , які зображені вище, характеризують страховий портфель ( графік 2.2.3.) даної страхової компанії та ступінь охоплення страхового поля (відношення страхових договорів компанії до їх загальної кількості на ринку).

Графік 2.2.2 Страхові премії та виплати страхового відшкодування

Графік 2.2.3. Структура страхового портфеля у 2010 році.

Із графіка 2.2.3 видно, що найбільше договорів страхування здійснено у страхуванні транспортних засобів за програмою Автокаско , наступним за розміром є страхування цивільної відповідальності автовласників. Отже , можна сказати, що більшу часку страхового портфеля « Граве Україна», становить страхування транспортних засобів , що відноситься до страхування ризиків на транспортних засобах.

Висновок : Отже, за вище викладеним матеріалом , можна говорити , що дана страхова компанія займає гідне місце на страховому ринку України, та має позитивні відгуки про свою діяльність, так як має велику кількість укладених договорів та велику кількість здійснених страхових виплат. Також дана страхова компанія має розгалужену представницьку мережу,що зображена у додатку (Б).

« Граве України» - має достатній рівень задоволення потреб клієнта, так як представляє йому понад18-ть послуг у сфері страхування, від страхування ризиків до страхування життя.

Розділ 3. АНАЛІЗ БАЛАНСУ ТА РЕСУРСІВ СТРАХОВОЇ КОМПАНІЇ

Таблиця 3.1

Аналіз активу балансу страхової компанії

|

показники |

од. виміру |

Джерела інформ. ( Ф1, код рядка) |

базовий період |

звітний період |

відхилення |

|

|

абсолютне (ст5-ст4) |

тепм зрост.%(ст5/ст4)*100% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

І. необоротні активи |

||||||

|

нематеріальні активи |

тис.грн |

10 |

105,2 |

105 |

-0,2 |

99,81 |

|

незавершене виробництво |

тис.грн |

20 |

0 |

0 |

0 |

0 |

|

основні засоби |

тис.грн |

30 |

399,2 |

494 |

94,8 |

123,75 |

|

довгострокові фінансові інвестиції |

||||||

|

які обліковуються за методами участі в капіталі інших підприємтсв |

тис.грн |

40 |

80 |

80 |

0 |

100 |

|

інші фінансові інвестиції |

тис.грн |

45 |

0 |

0 |

0 |

0 |

|

продовження табл .3.1. |

||||||

|

довгострокова дебіторська заборгованість |

тис.грн |

50 |

0 |

0 |

0 |

0 |

|

справедлива(залишкова) вартість інвестиційної нерухомості |

тис.грн |

55 |

0 |

0 |

0 |

0 |

|

усього за розділом І |

тис.грн |

80 |

584,4 |

679 |

94,6 |

116,18 |

|

ІІ оборотні активи |

||||||

|

виробничі запаси |

тис.грн |

100 |

159 |

227 |

68 |

142,76 |

|

вексел одержані |

тис.грн |

150 |

0 |

0 |

0 |

0 |

|

дебіторська заборгованість за товари , роботи , послуги |

тис.грн |

160 |

4,9 |

6799 |

2709 |

166,23 |

|

дебіторськ азаборгованість за розрахунками |

||||||

|

за бюджетом |

тис.грн |

170 |

2 |

404 |

402 |

20100 |

|

за виданими авансами |

тис.грн |

180 |

0 |

0 |

0 |

0 |

|

із нарахованих доходів |

тис.грн |

190 |

108 |

0 |

-108 |

0 |

|

із внутрішніх розрахунків |

тис.грн |

200 |

0 |

0 |

0 |

0 |

|

інша поточнва дебіторська заборгованість |

тис.грн |

210 |

2340 |

2341 |

1 |

100,04 |

|

поточні фінансові інвестиції |

тис.грн |

220 |

16808 |

1767 |

1459 |

109 |

|

грошові кошти та їх еквіваленти |

||||||

|

у національній валюті |

тис.грн |

230 |

13,88 |

5316 |

-7872 |

40,31 |

|

у т.ч. у касі |

тис.грн |

231 |

16 |

36 |

20 |

225 |

|

в іноземній валюті |

тис.грн |

240 |

26 |

19665 |

19639 |

75634,61 |

|

інші оборотні активи |

тис.грн |

250 |

576 |

796 |

220 |

138,119 |

|

усього за розділом ІІ |

тис.грн |

260 |

36697 |

53165 |

16468 |

144,88 |

|

ІІІ витрати майбутніх періодів |

тис.грн |

270 |

0 |

0 |

0 |

0 |

|

ІV необоротні активи та групи вибуття |

тис.грн |

275 |

0 |

0 |

0 |

0 |

|

баланс |

тис.грн |

280 |

37282 |

60329 |

23047 |

161,81 |

Таблиця 3.2.

Аналіз пасиву балансу « Граве Україна»

|

показники |

од. jвиміру |

Джерела інформ. ( Ф1, код рядка) |

базовий період |

Звітний період |

відхилення |

|

|

А абсолютне ( ст5-ст4) |

тепм зрост.%(ст5/ст4)*100% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

І власний каіптал |

||||||

|

статутний капітал |

тис.грн |

300 |

20000 |

4000 |

2000 |

200 |

|

пайовий капітал |

тис.грн |

310 |

0 |

0 |

0 |

0 |

|

додатковий капітал |

тис.грн |

320 |

0 |

0 |

0 |

0 |

|

інший додатковий капітал |

330 |

0 |

0 |

0 |

0 |

|

|

резервний капітал |

тис.грн |

340 |

110 |

120 |

10 |

109,09 |

|

нерозподілений прибуток ( непокритий збиток) |

тис.грн |

350 |

3804 |

3814 |

10 |

109,09 |

|

неоплачений капітал |

тис.грн |

360 |

0 |

0 |

0 |

0 |

|

вилучений капітал |

тис.грн |

370 |

0 |

0 |

0 |

0 |

|

накопичена курсова різниця |

тис.грн |

375 |

0 |

0 |

0 |

0 |

|

усього за розділомІ |

|

380 |

23914 |

43924 |

20010 |

183,67 |

|

ІІ забезпечення наступних виплат та платежів |

||||||

|

забезпечення виплат персоналу |

0 |

400 |

0 |

0 |

0 |

0 |

|

інші забезпечення |

0 |

410 |

13025 |

16020 |

2995 |

122,99 |

|

сума страхових резервів |

|

415 |

0 |

0 |

0 |

0 |

|

сума частки перестраховиків у страхових резервах |

0 |

0 |

0 |

0 |

0 |

|

|

цільове фінансування |

0 |

420 |

0 |

0 |

0 |

0 |

|

усього за розділом ІІ |

0 |

430 |

13025 |

16020 |

2995 |

122,99 |

|

ІІІ довгострокові зобовязання |

||||||

|

довгострокові кредити банків |

|

440 |

0 |

0 |

0 |

0 |

|

інші довгострокові фінансові зобовязання |

|

450 |

0 |

0 |

0 |

0 |

|

відстрочені податкові зобовязання |

|

460 |

0 |

0 |

0 |

0 |

|

інші довгострокові зобоязання |

|

470 |

0 |

0 |

0 |

0 |

|

|

||||||

|

усього за розділом ІІІ |

|

480 |

0 |

0 |

0 |

0 |

|

ІV Поточні зобовязання |

||||||

|

короткострокові кредити банків |

|

500 |

0 |

0 |

0 |

0 |

|

поточна заборгованість за довгостроковими зобовязаннями |

|

510 |

0 |

0 |

0 |

0 |

|

векселі видані |

|

520 |

0 |

0 |

0 |

0 |

|

кредитьорська заборгованість ща товари, роботи, послугм |

|

530 |

181 |

0 |

-181 |

0 |

|

поточна заборгованість за розрахунками : |

|

|

|

|

|

|

|

з одержаних авансів |

|

540 |

0 |

0 |

0 |

0 |

|

із бюджетом |

|

550 |

62 |

262 |

200 |

422,58 |

|

з позабюджетних платежів |

|

560 |

0 |

0 |

0 |

0 |

|

зі страхування |

|

570 |

12 |

51 |

39 |

425 |

|

з оплати прац |

|

580 |

32 |

72 |

40 |

225 |

|

з учасниками |

|

590 |

0 |

0 |

0 |

0 |

|

із внутрішніми розрахунками |

|

600 |

52 |

0 |

-52 |

0 |

|

інші поточні зобовязання |

|

610 |

4 |

0 |

-4 |

0 |

|

усього за розділломІV |

|

620 |

343 |

385 |

42 |

112,24 |

|

V доходи майбутніх періодів |

|

630 |

0 |

0 |

0 |

0 |

|

баланс |

|

640 |

37282 |

60329 |

23047 |

161,82 |

За даними цих двох таблиць можна сказати про те , що у страхової компанії зменшилася сума грошових коштів в національній валюті так у 2007 році вона становила 13188тис.грн ,а у 2008 році менша на 7872тис.грн, що є негативним для страхової компанії, але за одне це свідчить , що компанія у звітному році зробила велику кількість страхових виплат, що свідчить зменшення валюти. Позитивним є те , що відбулося збільшення коштів в іноземній валюті, так у 2007 р вона становила 26тис.грн, а у 2008 році вона на 19369тис.грн більша і становить 19665тис.грн, одним із результатів цього зростання є те , що більшість договорів страхування укладається , як у українських гривнях так і в доларах США. Позитивним є те , що темпи приросту оборотних активів значно перевищують темпи приросту необоротних активів., так темп приросту необоротних активів за період 2007-2008років становить 116,18%, а оборотних активів на 28,7 % більше.

Позитивним є те , що на кінець звітного року дана страхова компанія не має кредиторської заборгованості. Що свідчить що страхова компанія має кошти для погашення свої зобов’язань.

Також позитивним є те , що збільшилась сума нерозподіленого прибутку на кінець звітного року на 10 тис.грн і становить 3814тис.грн, що призвело до збільшення статутного капіталу. Негативним є те , що у даної страхової компанії збільшились зобов’язання із бюджетом , зі страхування, з оплати праці.

Також позитивним для компанії є те , що у звітному році збільшилася сума поточних фінансових інвестицій на 1459тис.грн , та становить 17617тис.грн, це говорить про те , що страхова компанії з’явилася можливість збільшити свій дохід, за рахунок збільшення тимчасово вільного капіталу.

Негативним для компанії , те що наявне збільшення дебіторської заборгованості за товари роботи і послуги, що свідчить про те , що страхувальники не своєчасно вносять страхові платежі, та розраховуються за надані їх с тарові послуги.

Негативним , у діяльності страхової компанії є те, що вона немає фонду страхових резервів , за два роки він становить 0тис.грн, що говорить про те , що дана страхова компанія у, разі настання масових страхових випадків, не зможу розрахуватися зі своїми клієнтами, і даній страховій компанії загрожуватиме банкрутство.

Наступним етапом буде здійснення загальної оцінки капіталу підприємства , що зображено у таблиці 3.3.

Таблиця 3.3

Експрес – аналіз складу і структури капіталу та джерел їх формування

|

Актив балансу (пасив балансу) |

Джерело інформ. (Ф.1,ряд. за балансом) |

Абсолютна величина, |

Питома вага, % |

Зміни звітного періоду до базового року |

||||

|

тис. грн.. |

||||||||

|

базовий період |

звітний період |

базовий період |

звітний період |

в абсолютній величині, тис. грн. (4-3) |

у структурі, %, (6-5) |

темп зрост,%, (4/3*100%) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

|

|

|

|

|

|

|

|

|

Капітал – усього: |

Ряд.280 |

37282 |

60329 |

1 |

1 |

23047 |

0 |

161,82 |

|

1. Необоротні активи |

Ряд.080 |

585 |

679 |

0,0157 |

0,012 |

104 |

-0,0037 |

117,78 |

|

2. Оборотні активи |

Ряд.260 |

36697 |

53165 |

0,98 |

0,88 |

16468 |

-0,1 |

144,88 |

|

3. Витрати майбутніх періодів |

Ряд.270 |

0 |

6485 |

0 |

0 |

6485 |

0 |

0 |

|

Пасив |

|

|

|

|

|

|

|

|

|

Джерела формування капіталу – усього: |

Ряд.640 |

37282 |

60329 |

1 |

1 |

23047 |

0 |

161,82 |

|

1. Власний капітал |

Ряд.380 |

23914 |

43924 |

0,64 |

0,73 |

20010 |

0,09 |

183,67 |

|

2. Збереження наступних витрат і платежів |

Ряд.430 |

13025 |

16020 |

0,35 |

0,2655 |

2995 |

-0,0845 |

123 |

|

3. Довгострокові зобов’язання |

Ряд.480 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Поточні зобов’язання |

Ряд.620 |

343 |

385 |

0,001 |

0,0063 |

42 |

0,0053 |

112,24 |

|

5. Доходи майбутніх періодів |

Ряд.630 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Аналізуючи дану таблицю, можна сказати , що відбулося збільшення суми капіталу страхової компанії, таке збільшення відбулося за рахунок збільшення оборотних активів та власного капіталу. Негативним є також те , що у страхової компанії відсутні доходи майбутніх періодів . Позитивним є те , що відбулося забезпечення наступних виплат та платежів .

Основними показниками фінансової стійкості страхової компанії визнаються коефіцієнти ліквідності (у тому числі поточної, швидкої, абсолютної); фінансової стійкості; фінансової незалежності; ефективності використання активів (оборотних і необоротних), ефективності використання власних коштів (капіталу). Розрахунок та аналіз цих показників є завершальним етапом дослідження балансу страховика.

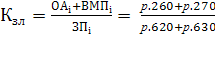

Коефіцієнт загальної ліквідності (Кзл) характеризує достатність ресурсів компанії, які можуть бути використані для погашення поточних зобов’язань. Розраховується за формулою

,

,

![]()

![]()

де ОАі – оборотні активи у і-му періоді; ВМПі – витрати майбутніх періодів у і-му періоді; ЗПі – поточні зобов’язання в і-му періоді.

Цей коефіцієнт показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов’язань. Критичне значення коефіцієнта 1,0 грн./грн. При коефіцієнті загальної ліквідності <1,0 компанія має неліквідний баланс.

Отже , у 2007 р - 109,99 грн оборотних активів припадає на кожну гривню поточних зобов’язань. У 2008 р це показник є більшим та становить 154,94 грн оборотних активів на 1 грн поточних зобов’язань. Таке збільшення відбулося за рахукон збільшення оборотних активів страхової компанії. Це говорить про те , що дана страхова компанія є платоспроможна та має достатньо активів , щоб вчасно виконати поточні зобов’язання.

Коефіцієнт швидкої ліквідності (або проміжний коефіцієнт ліквідності). Розраховують його діленням суми грошових коштів та їх еквівалентів, поточних фінансових інвестицій і дебіторської заборгованості на суму поточних зобов’язань. Коефіцієнт розраховується за формулою:

![]()

![]() .

.

Кшл2007= 4090+2+108+2340+16208+13188+26/343=104,85 грн

Кшл2008 = 6799+404+2341+17617+5316+19665/385=135,43 грн.

На відміну від інших показників ліквідності, він враховує якість оборотних активів і є найбільш жорстким критерієм ліквідності, оскільки під час його розрахунку використовуються найбільш ліквідні поточні активи (запаси не враховуються). Ліквідність страховика вважається достатньою, якщо коефіцієнт швидкої ліквідності знаходиться на рівні 1 грн./грн. Це означає, що на 1 грн. поточних зобов’язань компанія має 1 грн. високоліквідних активів і здатна протягом короткого періоду (30 - 40 діб) погасити свої короткострокові зобов’язання.

Отже у 2007 р страхова компанія має на 1 грн поточних зобов’язань 104,85 грн високоліквідних активів, а у 2008 р цей показник більший і становить 135 ,43 грн на 1 грн поточних зобов’язань. Таке збільшення відбулося за рахунок поточних фінансових інвестицій , грошових коштів у іноземній валюті. Це говорить про те , що на протязі 30-40 діб страхова компанія за рахунок наявних високоліквідних активі , здатна погасити свої поточні зобов’язання.

Коефіцієнт абсолютної (критичної) ліквідності. Визначається співвідношенням величини грошових коштів та їх еквівалентів, поточних фінансових інвестицій до величини поточних зобов’язань. Коефіцієнт розраховується за формулою

![]()

Кал2007 = 13188+26/343=38,52 грн.

Кал2008= 5316+19665/385=64,88 грн

Ліквідність страховика вважається достатньою, якщо коефіцієнт абсолютної ліквідності досягає значень 0,2 – 0,25 грн./грн.

Отже на 1грн поточних зобов’язань у 2007р припадає 38,52 грн грошових коштів та їх еквівалентів, а у 2008 р цей показник становить 64,88 грн на 1грн . поточних зобов’язань. Це означає , що страхова компанія має вільні грошові кошти , для погашення свої поточних зобов’язань.

Коефіцієнт фінансової стійкості характеризує співвідношення між власними і позиковими коштами

![]()

Кфс2007=23914+13025/343= 107,7 грн.

Кфс2008= 43924+16020/385=155,7 грн

Цей показник дає найбільш загальну оцінку фінансової стійкості страхової компанії. Він показує, скільки залучених коштів припадає на кожну гривню власних коштів, вкладених в активи страховика.

Отже на кожну гривню власних коштів у 2007 р припадає 107,7 грн, позикових коштів . а у 2008р це значення більше і становить 155,7 грн на 1 грн власних коштів, що говорить про низьку фінансову стійкість страхової компанії.

Коефіцієнт фінансової незалежності характеризує співвідношення між власними коштами страхової компанії та страховими резервами

![]() .

.

Кн2007 = 23914/0=0 грн

Кн2008= 43924/0=0 грн.

Даний показник має таке значення у зв’язку з тим , що дана страхова компанія у 2007-2008 рр немає страхового резерву, що характеризує страхову компанію з негативної сторони.

Цей показник можна вважати схожим із попереднім показником, особливо якщо зважати, що в складі позикових (залучених) коштів страховика страхові резерви становлять левову частку.

Коефіцієнт використання активів (рентабельність активів) являє собою співвідношення між прибутком страховика від усіх видів діяльності та підсумком активу балансу (тобто валютою балансу)

![]()

Кв.акт2007=10/37282=0,000268 грн

Кв.акт2008= 24/60329=0,0004 грн

Отже, рентабельність активів страхової компанії є доволі низькою, що характеризує низьку інвестиційну політику страхової компанії. Таке становище є наслідком великої кількості активів у страхової компанії та низьким прибутком, та є наслідком поганою інвестиційної політики політикою страхової компанії.

Коефіцієнт використання власних коштів (капіталу) розраховується як відношення чистого прибутку страхової компанії від усіх видів діяльності до її власних коштів

![]()

Квил.вл.кошт2007=10/23914+13025=0,00027 грн

Квил.вл.кошт2008=24/43924+16020=0,0004 грн

Цей показник унаочнює «віддачу» власного капіталу страховика і дає зрозуміти, скільки гривень прибутку дає кожна гривня власних коштів страховика.

Отже, кожна гривня власних коштів страхової компанії дає досить малий прибуток , що є негативним у діяльності страхової компанії

За результатами проведених розрахунків відобразимо у таблиці 3.4.

Таблиця 3.4

Узагальнююча таблиця аналізу показників фінансової стійкості «Граве Україна»

|

Показники |

Джерела інформ. (код рядка) |

Нормат. значення коефі-цієнта |

Базов. період |

Звітн. період |

Абсол. відхил. (ст.5-ст.4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Загальний коефіцієнт ліквідності (покриття) |

(р.260+р.270) (р.620+р.630) |

>1грн |

109,99 |

154,94 |

44,95 |

|

Коефіцієнт швидкої ліквідності (або проміжний коефіцієнт ліквідності) |

(р.150+р.160+р.170+…+р.240) (р.620+р.630) |

1грн/грн |

104,85 |

135,43 |

30,58 |

|

Коефіцієнт абсолютної (критичної) ліквідності |

(р.230+р.240) (р.620+р.630) |

0,2-0,25 грн/грн |

38,52 |

64,88 |

26,36 |

|

Коефіцієнт фінансової стійкості |

(р.380+р.430) (р.480+р.620) |

0,7-0,75 грн/грн |

107,7 |

155,7 |

48 |

|

Коефіцієнт фінансової незалеж-ності |

р.380 р.415 |

|

0 |

0 |

0 |

|

Коефіцієнт рентабель-ності активів |

ф.2 р.220 ф.1 р.280 |

тенденція до збільшення |

0,000268 |

0,0004 |

0,000132 |

|

Коефіцієнт рентабель-ності власних коштів (капіталу) |

ф.2 р.220 . ф.1 (р.380+р.430) |

тенденція до збільшення |

0,00027 |

0,0004 |

0,00013 |

Висновок до розділу 3: отже, провівши аналіз балансу та ресурсів страхової компанії можна сказати, що страхова компанія має тенденцію до зменшення грошових коштів у звітному році у національній валюті, але має тенденцію до збільшення грошових коштів в іноземній валюті, таке збільшення відбулося у відбулося за рахунок того ,що у 2008 р страхова компанія стала членом австрійського концерну, що сприяло надходженню іноземної валюти. Позитивним є те, що на кінець звітного року страхова компаніє немає кредитів у банку та кредиторської заборгованості за товари , роботи , послуги, але негативним є те , що вона має значну суму заборгованості за поточними зобов’язаннями за розрахунками. Також позитивним є те , що «Граве Україна» має тенденцію до збільшення нерозподіленого прибутку. Також позитивним є те , що темп росту необоротних активів є меншим за темп росту оборотних активів.

Дану страхову компанію можна вважати ліквідною, тобто такою , що здатна швидко перетворити свої активи у грошові кошти,і з кожним роком ліквідність страхової компанії збільшується.

Доволі низькою є рентабельність страхової компанії, це значить, що страхова компанія за свої активи отримує досить малий прибуток.

РОЗДІЛ 4. АНАЛІЗ ФІНАНСОВОЇ ДІЯЛЬНОСТІ СТРАХОВОЇ КОМПАНІЇ

За даним доходів страховика проведемо аналіз динаміки надходжень страхових платежів « Граве Україна» (табл..4.1)

Таблиця 4.1

Динаміка надходжень страхових платежів « Граве Україна» за 2007-2008рр, тис. грн.

|

Показник |

Види страхування |

Базовий період |

Звітний період |

Абсолютне відхилення, (ст.4-ст.3) |

Темп зростання, %, (ст.4/ст.3)*100% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Надходження страхових платежів |

Особисте страхування |

|

|

|

|

|

Майнове страхування |

|

|

|

|

|

|

Страхування відповідальності |

|

|

|

|

|

|

Обов’язкове страхування |

|

|

|

|

|

|

РАЗОМ |

91875,6 |

183013,9 |

91138,3 |

199,19 |

|

Отже, за даними таблиці 4.1 можна сказати , що надходження страхових платежів у 2008 році збільшилась у порівнянні з попереднім роком на 91138,3тис.грн і становить 183013,9тис.грн, та має темп зростання 199,19%, що характеризує діяльність страхової компанії з позитивної сторони, що є наслідко того, що вона стала членом концерну GRAWE, що сприяло більш фінансовій стабільності компанії та довірі до неї, а отже і до збільшення страхових надходжень(премій).

. Динаміка страхових виплат представлена у табл. 4.2

Таблиця 4.2

Динаміка страхових виплат « Граве Україна» за 2007-2008рр, тис. грн.

|

Показник |

Види страхування |

Базовий період |

Звітний період |

Абсолютне відхилення, (ст.4-ст.3) |

Темп зростання, %, (ст.4/ст.3)*100% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Страхові виплати |

Особисте страхування |

373,0 |

178,7 |

-194,3 |

47,9 |

|

Майнове страхування |

10643,6 |

13980,5 |

3336,9 |

131,35 |

|

|

Страхування відповідальності |

372,3 |

570,8 |

198,5 |

153,32 |

|

|

Обов’язкове страхування |

1204,6 |

1947,6 |

743 |

161,68 |

|

|

РАЗОМ |

12559,8 |

16677,6 |

4117,8 |

132,78 |

|

Аналізуючи динаміку страхових виплат « Граве Україна», можна говорити про велику кількість страхових виплат, її збільшення у 2008р у порівнянні з 2007 р становить 4117,8тис.грн, та дорівнює 16677,6тис.грн. це збільшення виплат характеризує компанію із позитивної сторони, адже вона виконує свої зобов’язання перед страхувальниками, через здійснення страхових виплат. Але для компаніє це збільшення є не досить позитивним показником, адже це збільшення приводить до зменшення наявних

Прибуток і рентабельність є основними показниками фінансових результатів страхових організацій.

Розраховуються такі показники прибутку: прибуток страхової діяльності; балансовий прибуток; чистий прибуток; прибуток, що оподатковується. Прибуток від страхової діяльності визначається як різниця між валовими доходами та сумою витрат і відрахувань. Балансовий прибуток страхової організації дорівнює сумі прибутку від страхової діяльності та доходів (витрат) від нестрахової діяльності. Доходи (витрати) від нестрахової діяльності складаються з доходів, отримання від участі у діяльності суспільних підприємств, орендної плати, дивідендів за акціями, облігаціями та іншими цінними паперами, суми відсотків по депозитах та інших доходів, пов’язаних із нестраховою діяльністю.

Чистий прибуток і прибуток, який обкладається податком, розраховується за загальною методикою (табл.4.3).

Таблиця 4.3

Показники прибутку «Граве Україна» за 2007-2008рр, тис. грн.

|

№ з/п |

Показник |

Рядок балансу |

Базовий період |

Звітний період |

Абсолютне відхилення, (ст.5-ст.4) |

Темп зростання, %, (ст.5/ст.4)*100% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Чистий дохід від реалізації продукції |

Ф.2 р.035 |

9482 |

10588 |

1106 |

111,66 |

|

|

|

|

|

|

|

|

|

2 |

Собівартість реалізації продукції |

Ф.2 р.040 |

381 |

780 |

399 |

204,72 |

|

3 |

Валовий прибуток/збиток (п.1 – п.2.) |

Ф.2 р.050 (055) |

9101 |

9808 |

707 |

107,76 |

|

4 |

Прибуток/збиток від страхової діяльності |

Ф. 2 р.100 (105) |

379 |

357 |

-22 |

94,19 |

|

5 |

Прибуток/збиток від звичайної діяльності |

Ф. 2 р. 170 (175) |

904 |

1124 |

220 |

124,33 |

|

6 |

Прибуток/збиток, що оподатковується |

Ф. 2 р. 190 (195) |

24 |

10 |

-14 |

41,66 |

|

7 |

Чистий прибуток/збиток |

Ф.2 р. 220 (225) |

24 |

10 |

-14 |

41,66 |

Для оцінки прибутковості в страхуванні використовують кілька показників рентабельності: рентабельність страхових організацій; рентабельність страхової діяльності; рентабельність окремих видів страхування (табл. 4.4).

Рентабельність страхової організації розраховується як відношення прибутку до власного капіталу. Рентабельність страхової діяльності обчислюється відношенням прибутку, отриманого від страхової діяльності, до суми витрат і відрахувань страхової організації. Розрахунок рентабельності за будь-яким видом страхування (коефіцієнт виплат) можна виконати шляхом порівняння прибутку, отриманого від відповідного виду страхування (страхового ризику), і страхової суми або суми страхових платежів за цим же видом страхування.

Рентабельність страхової організації є найзагальнішим показником порівняно з рентабельністю страхової діяльності, тому що перший показник відображає фінансові результати від як страхової, так і нестрахової діяльності.

Таблиця 4.4

Показники рентабельності « Граве Україна» за 2007-2008рр, тис. грн.

|

№ п/п |

Показники |

Базовий період |

Звітний період |

Абсолютне відхилення, (ст.4-ст.3) |

Темп зростання, %, (ст.4/ст.3)*100% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Надходження страхових платежів |

|

|

|

|

|

|

2 |

Страхові виплати |

12559,8 |

16677,6 |

4117,8 |

132,78 |

|

|

3 |

Прибуток/збиток (п.1 – п.2.) |

|

|

|

|

|

|

4 |

Рентабельність діяльності,%, (п.3 / п.1) * 100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Чистий прибуток/збиток (Ф.2 р.220 (225)) |

24 |

10 |

-14 |

41,66 |

|

|

6 |

Власний капітал (Ф.1 р.380) |

23914 |

43924 |

20010 |

183,67 |

|

|

7 |

Рентабельність страхової організації (п.5 / п.6) * 100 % |

0,1003 |

0,023 |

-0,0773 |

0,23 |

|

|

8 |

Коефіцієнт виплат, % (п.2 / п.1)*100 % |

|

|

|

|

|

Аналізуючи показники прибутку за 2007 – 2008 роки бачимо, що у 2007 році чистий прибуток від реалізації становить9482тис.грн, у 2008 –10588тис. грн. Собівартість реалізованої продукції та Валовий прибуток у 2008році збільшився у порівнні з 2007р. Прибуток від страхової діяльності зменшується у 2008 році порівняно з 2007 на 22 тис. грн. Прибуток від звичайної діяльності збільшився на 220тис.грн у 2008р. Прибуток, що оподатковується також зменшився на 14 тис. грн. Чистий прибуток у 2008 році склав 10 тис. грн., а у 2007 на 14тис.грн більше і становить 24тис.грн, що є негативною тенденцією для підприємства.

Рентабельність страхової організації у 2007 році становить –0,103 тис. грн., а у 2008 – 0,023 тис. грн., спостерігаємо зменшення за рахунок збільшення власного капіталу та зниження прибутку.

РОЗДІЛ 5. ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВОЇ КОМПАНІЇ

Платоспроможність страхової компанії, у широкому розумінні цього слова, означає здатність за будь-яких обставин до своєчасного виконання грошових зобов’язань згідно із законом або договором. Особливо це стосується зобов’язань за укладеними договорами страхування.

Іншими словами, платоспроможність означає, що вартість активів страхової компанії перевищує вартість її зобов’язань чи дорівнює їй. Страховик вважається неплатоспроможним, якщо його активи неадекватні або недоступні (що не менш важливо) в певний час, аби здійснити виплати на вимогу страхувальників.

Закон України «Про страхування» (ст. 30) визначає такі головні умови забезпечення платоспроможності страховиків:

-

наявність сплаченого статутного фонду та наявність гарантійного фонду страховика;

-

створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

-

перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності.

У цьому розділі необхідно коротко схарактеризувати наявні умови платоспроможності страхової компанії, а за результатами проведеного дослідження зробити висновки.

Наявність сплаченого статутного фонду має велике значення для забезпечення платоспроможності страховика, оскільки на початкових етапах діяльності саме статутний фонд гарантією забезпечення майбутніх страхових виплат. При цьому мінімальний розмір статутного фонду страховика обов’язково встановлюється законодавством. Інформація про наявний розмір статутного фонду міститься у Формі 1 «Баланс» страховика (рядок 300).

До гарантійного фонду страховика належить резервний капітал у розмірі 110 тис. грн. у 2008 році та 110тис.грн у 2007 році, а також сума нерозподіленого прибутку у 2007 році – 3804 тис. грн., а у 2008 - 3814 тис. грн.

Страховики відповідно до обсягів страхової діяльності зобов'язані підтримувати належний рівень фактичного запасу платоспроможності (нетто-активів).

Фактичний запас платоспроможності (ФЗП) страховика визначається вирахуванням із вартості майна (загальної суми активів) страховика суми нематеріальних активів і загальної суми зобов'язань, у тому числі страхових. Страхові зобов'язання приймаються рівними обсягам страхових резервів, які страховик зобов'язаний формувати у порядку, передбаченому законом. Таким чином, використовуючи дані Балансу, розраховуємо фактичний запас платоспроможності за формулою

ФЗП = Активи (ряд.280) – (нематеріальні активи (ряд.010) + загальна сума зобов'язань (ряд.415))

ФЗП2007=37282-105+0=37177тис.грн

ФЗП2008= 60329-105+0=60224тис.грн

Нормативний запас платоспроможності страховика, який здійснює види страхування інші, ніж страхування життя, на будь-яку дату дорівнює більшій із визначених величин, а саме:

-

перша підраховується шляхом множення суми страхових премій за попередні 12 місяців на 0,18 (останній місяць буде складатися з кількості днів на дату розрахунку). При цьому сума страхових премій зменшується на 50 відсотків страхових премій, належних перестраховикам. Формула має вигляд

НЗП1 = (∑ страхових премій за 12 міс. – 50 % * ∑ страхових премій, належних перестраховикам) * 0,18;

-

друга підраховується шляхом множення суми страхових виплат за попередні 12 місяців на 0,26 (останній місяць буде складатися із кількості днів на дату розрахунку). При цьому сума страхових виплат зменшується на 50 відсотків виплат, що компенсуються перестраховиками згідно з укладеними договорами перестрахування. Формула має вигляд

НЗП2 = (∑ страхових виплат за 12 міс. – 50 % * ∑ страхових виплат, що компенсуються перестраховиками) * 0,26.

НЗП22007=(12559,8-0,5*12559,8)*0,26=1632,774тис.грн

НЗП22008=(16677,6-0,5*16677,6)*0,26=2168,088тис.грн

Провівши розрахунки забезпечення платоспроможності страхової компанії ми бачимо, що статутний капітал у 2007р становить - 20000тис.грн , а у 2008р – 40000тис.грн для забезпечення майнових страхових виплат. Гарантійний фонд страховика має резервний капітал та нерозподілений прибуток. Резервний капітал у 2008 році та у 2007 році залишився незмінним і становить 110тис.грн. А от нерозподілений прибуток набуває тенденції до збільшення у 2008р він на 10тис.грн більший і становить 3814тис.грн.

Фактичний запас платоспроможності у 2008 р більший від 2007р і становить - 60224тис.грн, що є позитивною тенденцією для страхової компанії. Розрахунковий нормативний запас по витратам є меншим за фактичний запас платоспроможності і становить у 2007р - 1632,774тис.грн, а у 2008 р - 2168,088тис.грн, що характеризує страхову компанію із позитивної сторони.

РОЗДІЛ 6. ОПОДАТКУВАННЯ ДІЯЛЬНОСТІ СТРАХОВОЇ КОМПАНІЇ

У цьому розділі слід розглянути напрями діяльності страховика і ставки оподаткування.

Страховик виконує різні за своєю економічною та соціальною спрямованістю операції:

-

страхові;

-

інвестиційні;

-

розміщення тимчасово вільних коштів;

-

інші.

З усіх перерахованих вище операцій тільки страхові операції мають відмінне від отримання прибутку цільове спрямування. Їх метою є страховий захист страхувальників, а тому існують певні особливості, які необхідно розглянути в цьому розділі.

Страхові компанії зобов’язані сплачувати загальнодержавні податки і збори (обов’язкові платежі), а також місцеві податки та збори (обов’язкові платежі). Перелік податків, які має сплачувати страхова компанія так само, як і інші суб’єкти господарювання, встановлено Законом України «Про систему оподаткування», у редакції, прийнятій у лютому 1997 р. Відповідно до вимог цього закону, страхові компанії сплачують такі податки та збори.

Прямі податки, у тому числі:

податок на прибуток (загальнодержавний податок);

земельний податок (загальнодержавний податок);

податок із власників транспортних засобів (загальнодержавний податок);

податок на рекламу (місцевий податок);

комунальний податок (місцевий податок).

Непрямі податки, у тому числі:

податок на додану вартість (загальнодержавний податок);

мито (загальнодержавний податок).

Збори, у тому числі:

збори на обов’язкове соціальне страхування (загальнодержавні);

збори на обов’язкове державне пенсійне страхування (загальнодержавні);

державне мито (загальнодержавне);

збори за паркування автотранспорту (місцеві);

інші місцеві збори.

Об’єктом оподаткування страхової діяльності є валовий дохід від страхової діяльності. Для ризикових видів страхування валовий дохід - це сума страхових внесків, страхових платежів або страхових премій, нагромаджених страховиками протягом звітного періоду за договорами страхування та перестрахування ризиків на території України або за їх межами.

Джерела інших (відмінних від страхування) доходів страховика такі:

-

фінансова діяльність, пов’язана з розміщенням страхових резервів та управлінням ними;

-

сумісна діяльність страховиків;

-

позареалізаційна діяльність.

Необхідно проаналізувати види діяльності, що здійснює страхова компанія, та розглянути їх оподаткування відповідно до чинного законодавства. За результатами дослідження зробити висновки.

Особливості оподаткування страховика 156.1. Об'єктом оподаткування від діяльності страховика є прибуток від провадження його діяльності.

156.1.1. До доходів страховика, крім доходів, передбачених статтями 135, 136 цього Кодексу, які визначаються з урахуванням особливостей, передбачених даною статтею, належать також доходи від страхової діяльності.

Для цілей оподаткування під доходом від страхової діяльності розуміється сума доходів страховика, нарахована протягом звітного періоду, у тому числі (але не виключно) у вигляді:

страхових платежів, страхових внесків, страхових премій, нарахованих страховиком за договорами страхування, співстрахування і перестрахування ризиків на території України або за її межами протягом звітного періоду, зменшених з урахуванням вимог цього підпункту на суму страхових платежів, страхових внесків, страхових премій, нарахованих страховиком за договорами перестрахування. При цьому страхові платежі, страхові внески, страхові премії за договорами співстрахування включаються до складу доходів страховика (співстраховика) тільки в розмірі його частки страхової премії, передбаченої договором співстрахування; суми зменшення розміру страхових резервів у порівнянні зі сформованими на кінець попереднього звітного періоду з урахуванням зміни частки перестраховиків у страхових резервах, сформованих відповідно до законодавства;

інвестиційного доходу, отриманого страховиком від розміщення коштів резервів страхування життя;

доходи у вигляді курсових різниць, отриманих від перерахунку страхових резервів, утворених за договорами страхування, та активів, якими представлені страхові резерви за такими договорами, у випадках, якщо такі страхові резерви та/або активи утворені в іноземній валюті;

суми винагород, належних страховику за укладеними договорами страхування, співстрахування, перестрахування;

частки від страхових внесків, страхових премій та страхових виплат, нарахованих перестраховиками за договорами перестрахування;

доходів від реалізації права регресної вимоги страховика до страхувальника або іншої особи, відповідальної за заподіяні збитки;

нарахованих відсотків на депоновані премії за ризиками, прийнятими в перестрахуванні;

суми санкцій за невиконання умов договору страхування, визначеної боржником добровільно або за рішенням суду;

суми винагород, нарахованих страховиком за надання ним послуг сюрвейєра, аварійного комісара та аджастера, страхового брокера та агента; { Абзац дванадцятий підпункту 156.1.1 пункту 156.1 статті 156 із змінами, внесеними згідно із Законом N 3609-VI ( 3609-17 ) від 07.07.2011 - застосовується з першого числа звітного (податкового) місяця, у якому набирає чинності Закон N 3609-VI ( 3609-17 ) від 07.07.2011 }

суми повернення частки страхових платежів (внесків, премій) за договорами перестрахування у випадку їх дострокового припинення;

винагород та тантьєм (форма винагороди страховика з боку перестраховика) за договорами перестрахування;

{ Абзац п'ятнадцятий підпункту 156.1.1 пункту 156.1 статті 156 виключено на підставі Закону N 3609-VI ( 3609-17 ) від 07.07.2011 - застосовується з першого числа звітного (податкового) місяця, у якому набирає чинності Закон N 3609-VI ( 3609-17 ) від 07.07.2011 } інших доходів, отриманих страховиком.

У цілях цієї статті під терміном "сюрвейєр" слід розуміти фізичну або юридичну особу, яка здійснює обстеження об'єкту перед прийняттям його на страхування та після настання страхового випадку, а також з'ясовує причини страхової події.

Під терміном "аварійний комісар" розуміється фізична або юридична особа, яка з'ясовує причини настання страхового випадку, визначає розмір збитків і відповідає кваліфікаційним вимогам, передбаченим законодавством.

Під терміном "аджастер" розуміється фізична або юридична особа, що бере участь у вирішенні питань з урегулювання заявлених претензій страхувальника у зв'язку із настанням страхового випадку, а також здійснює оцінку збитку після страхового випадку та визначає суму страхового відшкодування, що підлягає виплаті, виходячи із зобов'язань страховика.

156.1.2. До витрат страховика, крім витрат, передбачених статтями 138, 139 цього Кодексу, належать також витрати, нараховані при здійсненні страхової діяльності, передбачені цим пунктом.

До витрат страховика в цілях даного пункту відносяться такі витрати, нараховані при здійсненні страхової діяльності, у тому числі (але не виключно):

у вигляді суми збільшення розміру страхових резервів у порівнянні зі сформованими на кінець попереднього звітного періоду з урахуванням зміни частки перестраховиків у страхових резервах, сформованих відповідно до законодавства;

нараховані суми страхових виплат (страхових відшкодувань) за страховими випадками, настання яких підтверджено відповідними документами в порядку, встановленому чинним законодавством, за договорами страхування, співстрахування та перестрахування. В цілях даного підпункту до страхових виплат належать виплати ануїтетів, пенсій, рент та інші виплати, передбачені умовами договору страхування; аквізиційні витрати;

витрати на оплату праці та внески на соціальні заходи в частині проведеної працівниками роботи з виконання (супроводження) договорів страхування та перестрахування, оцінки ризику та збитків, завданих об'єктам страхування, розроблення умов, правил страхування та проведення актуарних розрахунків;

витрати на винагороди страховому агенту, страховому та перестраховому брокеру та іншим страховикам за надані послуги з виконання (супроводження) договорів страхування та перестрахування;

суми винагороди та тантьєми за договорами перестрахування, співстрахування;

нараховані відсотки на депоновані премії за ризиками, переданими на перестрахування;

повернення частини страхової премії (платежу), а також викупних сум за договорами страхування, співстрахування, перестрахування у випадках, передбачених законодавством та/або умовами договору;

витрати у вигляді курсових різниць, отриманих від перерахунку страхових резервів, утворених за договорами страхування та активів, якими представлені страхові резерви за такими договорами, у випадках, якщо такі страхові резерви та/або активи утворені в іноземній валюті;

витрати на оплату за видачу ліцензій на ведення страхової діяльності;

витрати на оплату послуг фізичним та юридичним особам за надані послуги, пов'язані зі страховою діяльністю, у тому числі: витрати на оформлення та надання довідок, висновків, статистичних даних лікувально-профілактичних закладів, органів Міністерства внутрішніх справ України, спеціально уповноваженого центрального органу виконавчої влади з питань екології та природних ресурсів тощо;

оплату послуг асистансу;

витрати на оплату послуг, пов'язаних із розробленням умов, правил страхування;

послуги актуаріїв;

медичне обслуговування при укладенні договору страхування життя, здоров'я, якщо оплата такого медичного обстеження відповідно до договору страхування здійснюється страховиком;

детективні послуги юридичних та фізичних осіб, які мають відповідні дозволи на здійснення такої діяльності, пов'язані з встановленням обґрунтування страхових виплат;

витрати на виготовлення страхових свідоцтв (полісів), бланків суворої звітності, квитанцій та іншої подібної страхової документації;

послуги спеціалістів (у тому числі експертів, сюрвейєрів, експертних установ, аджастерів, аварійних комісарів, юристів), яких залучають для оцінки ризику, визначення страхової вартості майна та розміру страхової виплати, оцінки наслідків страхових випадків, урегулювання страхових випадків;

витрати на оплату послуг організацій та установ за тендерну документацію, якщо такий тендер відкритий для вибору страховика;

витрати на проведення передпродажних та рекламних заходів стосовно послуг у сфері страхування, що надаються страховиком;

інші витрати, пов'язані зі страховою діяльністю.

156.1.3. Для цілей цієї статті страхові резерви розраховуються згідно з методикою формування резервів із страхування життя та правилами формування, обліку та розміщення страхових резервів за видами страхування іншими, ніж страхування життя, визначеними національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг.

{ Підпункт 156.1.3 пункту 156.1 статті 156 із змінами, внесеними згідно із Законом N 3610-VI ( 3610-17 ) від 07.07.2011 }

156.2. Особливості визначення прибутку страховика, що здійснює страхування життя.

156.2.1. Об'єктом оподаткування від провадження страхової діяльності зі страхування життя є:

прибуток від страхової діяльності з довгострокового страхування життя та пенсійного страхування в межах недержавного пенсійного забезпечення є прибуток від страхової діяльності, визначений відповідно до цієї статті та з урахуванням вимог, встановлених пунктом 156.1 цієї статті та підпунктом 153.1.7 пункту 153.1 статті 153, який оподатковується за ставкою, встановленою в пункті 151.2 статті 151 цього Кодексу, в разі виконання вимог до укладення таких договорів, визначених підпунктом 14.1.52 пункту 14.1 статті 14 цього Кодексу.

Витрати від провадження страхової діяльності з довгострокового страхування життя та пенсійного страхування в межах недержавного пенсійного забезпечення, крім прямих витрат, включають суми витрат страховика, який здійснює страхування життя розподілених пропорційно до питомої ваги доходу від довгострокового страхування життя, пенсійного страхування в межах недержавного пенсійного забезпечення та інших договорів страхування життя.

{ Абзац четвертий підпункту 156.2.1 пункту 156.2 статті 156 виключено на підставі Закону N 3609-VI ( 3609-17 ) від 07.07.2011 - застосовується з першого числа звітного (податкового) місяця, у якому набирає чинності Закон N 3609-VI ( 3609-17 ) від 07.07.2011 }

156.2.2. Якщо договір довгострокового страхування життя чи з недержавного пенсійного забезпечення протягом перших п'яти років його дії розривається з будь-яких причин, крім випадку, передбаченого абзацом третім цього підпункту, до закінчення мінімального строку його дії або до настання відповідного страхового випадку, встановлених цим Кодексом та іншим законодавством, в результаті чого відбувається часткова страхова виплата, виплата викупної суми чи повне припинення зобов'язань страховика за таким договором перед таким платником податку або порушуються інші вимоги, встановлені цим Кодексом до таких договорів, то платник податку, який збільшив витрати згідно з нормами пункту 142.2 статті 142 цього Кодексу, зобов'язаний включити до складу своїх доходів за відповідний звітний період суму таких попередньо сплачених платежів, внесків, премій із нарахуванням пені в розмірі 120 відсотків облікової ставки Національного банку України, що діяла на день виникнення у страхувальника податкового зобов'язання з податку, що виникає внаслідок такого збільшення доходів, обчислених з урахуванням суми такого податкового зобов'язання, що розраховується з початку податкового періоду, що настає за періодом, у якому такий платник податку вперше збільшив витрати на суму таких страхових платежів у межах такого договору, до дня подання податкової декларації за наслідками податкового періоду, на який припадає факт такого дострокового розірвання або порушення таких інших вимог. При цьому викупна сума або її частина, яка повертається платнику податку страховиком, не включається до складу доходів такого платника податку.

Штрафні санкції за заниження об'єкта оподаткування у випадках, визначених цим підпунктом, як до страховика, так і до платника податку не застосовуються.

Довгостроковий договір страхування життя, в якому страхувальником є роботодавець, може передбачати:

зміну страхувальника (роботодавця) на нового страхувальника, яким може бути або новий роботодавець, або застрахована особа, у разі звільнення застрахованої особи;

зміну страховика на нового страховика.

При цьому така зміна страхувальника (страховика) повинна підтверджуватися тристоронньою угодою між страхувальником (страховиком), новим страхувальником (страховиком) та застрахованою особою.

156.3. Платники податку ведуть окремий облік доходів та витрат, пов'язаних з отриманням прибутку, що звільняється від оподаткування або оподатковується за ставкою нижчою, ніж визначена в пункті 151.1 статті 151 цього Кодексу.

СПИСОК ВИКОРИСТАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ

-

Закон України «Про страхування» № 86/96 від 7 березня 1996 року (в редакції Закону №2745-ІІІ від 04.10.2001) [Електронний ресурс]. – Режим доступу: www.rada.gov.ua.

-

Методичні рекомендації до виконання індивідуальної контрольної роботи на тему «Формування фінансово-економічного портрета страхової компанії» з дисципліни «Страхові послуги» для студентів спеціальності «Фінанси і кредит» денної форми навчання. – Полтава: ПолтНТУ, 2011. – 36 с.

-

http://www.grawe.ua/ua/index.htm

-

http://insurancetop.com/top/uanonlife/2007/06/Premii

-

http://forinsurer.com/ratings/nonlife/08/12/65

-

http://www.smida.gov.ua/db/emitent/year/showform/20/211680

ДОДАТКИ