ХАРКІВСЬКИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ ІНСТИТУТ

КИЇВСЬКОГО НАЦІОНАЛЬНОГО

ТОРГОВЕЛЬНО-ЕКОНОМІЧНОГО УНІВЕРСИТЕТУ

Кучумова І. Ю.

Спащенко Г. М.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

до виконання курсової роботи

з навчальної дисципліни

«Економіка підприємства»

для студентів денної та заочної форми навчання

галузі знань 0305 «Економіка та підприємництво»

Харків

РВВ ХТЕІ КНТЕУ

2011

ВСТУП

1. Мета та завдання курсової роботи

Метою курсової роботи є закріплення та поглиблення знань, які отримують студенти в процесі вивчення курсу «Економіка підприємства», на підставі засвоєння методів розрахунку економічної ефективності нововведень, в тому числі простих інвестиційних проектів, комерційних ідей та пропозицій.

Задачі курсової роботи – надбання студентами навичок: розраховувати техніко-економічні показники роботи підприємства; обґрунтовувати техніко-економічну доцільність нововведень; розраховувати економічний ефект від реалізації нововведень; визначати зміну кількісних та якісних показників роботи підприємства за рахунок впровадження у виробництво нововведень, які розроблені у роботі.

Курсова робота складається з таких розділів:

Вступ.

1. Характеристика ринку товару.

2. Характеристика техніко-економічних показників діяльності підприємства.

3. Обґрунтування та оцінка економічної ефективності комерційної ідеї (пропозиції).

4. Оцінка ефективності діяльності підприємства після впровадження нововведення.

Висновки.

Список використаних джерел.

2. Вимоги до структури та змісту курсової роботи

У вступі необхідно дати коротку характеристику сучасному стану галузі, особливості її розвитку в ринкових умовах; розкрити актуальність та визначити її місце в ринковій економіці; викласти мету та завдання курсової роботи.

У першому розділі курсової роботи слід надати:

-

характеристику продукції (модифікація товару, призначення, функції, якість товару);

-

характеристику ринку, на якій поступає продукція (попит та пропозиція, основні товаровиробники, статистика);

-

споживчі переваги (параметри вибору продукції споживачами, фактори конкуренції);

-

суспільна та соціальна значущість продукції (важливість, необхідність продукції у житті суспільства).

У другому розділі курсової роботи розраховуються техніко-економічні показники діяльності підприємства. Розкривається значення кожного показника, приводиться формула для розрахунку показника. Отримані дані зводяться у відповідні таблиці. Розрахунок показників діяльності підприємства робиться відповідно до методики, викладеної у третьому розділі методичних рекомендацій.

У третьому розділі курсової роботи проводиться обґрунтування комерційної ідеї (пропозиції) та розраховується економічна ефективність нововведень.

У четвертому розділі курсової роботи розраховуються показники господарської діяльності підприємства після впровадження нововведення.

У висновках наведена характеристика результатів проведених розрахунків господарської діяльності підприємства, надана оцінка цієї діяльності, порівняно показники до нововведення та після нововведення та надана характеристика економічної доцільності комерційних пропозицій, вказано пропозиції щодо удосконалення діяльності підприємства.

Список використаних джерел повинен бути оформлений відповідно до чинних стандартів з бібліографічної та видавничої справи.

3. Розрахунок техніко-економічних показників діяльності підприємства

На підставі вихідних даних індивідуальних завдань (додаток 1) розраховуються показники господарської діяльності підприємства, використовуючи формули, що наведено нижче.

Ефективний фонд робочого часу

|

|

|

Чисельність основних робітників

|

|

Тр – витрати часу (трудомісткість) на виробництво продукції за рік, год.;

|

Чисельність робітників загальна

|

|

|

Чисельність працівників на початок року

|

|

|

Коефіцієнт прийому працівників

|

|

|

Коефіцієнт звільнення працівників

|

|

|

Коефіцієнт плинності працівників

|

|

|

Чисельність працівників на кінець року

|

|

|

Середньооблікова чисельність працівників

|

|

|

Продуктивність праці (виробіток) одного основного робітника

|

|

N – обсяг виготовленої продукції за рік, кг, од.;

|

Продуктивність праці (виробіток) одного працівника

|

|

N – обсяг виготовленої продукції за рік, кг, од.;

|

Середньорічна вартість основних засобів

|

|

|

Вартість основних засобів на кінець року

|

|

|

Річна сума амортизаційних відрахувань

|

|

А – річна сума амортизаційних відрахувань, грн.;

Вл – ліквідаційна вартість основних засобів, грн.;

|

Коефіцієнт оновлення основних засобів

|

|

|

Коефіцієнт вибуття основних засобів

|

|

|

Коефіцієнт приросту основних засобів

|

|

|

Коефіцієнт фізичного зносу основних засобів

|

|

А – річна сума амортизаційних відрахувань, грн.;

|

Фондовіддача основних засобів

|

|

Вр – виручка від реалізації продукції, грн.;

|

Фондомісткість основних засобів

|

|

Вр – виручка від реалізації продукції, грн.;

|

Фондоозброєність основних засобів

|

|

|

Рентабельність основних засобів

|

|

|

Коефіцієнт оборотності оборотних коштів

|

|

|

Тривалість одного обороту

|

|

|

Рентабельність оборотних коштів

|

|

ОК – середній залишок оборотних коштів, грн.; |

Заробітна плата відрядна

|

|

|

Відрядна розцінка

|

|

ТС – годинна тарифна ставка, грн./год.;

|

Норма часу на виготовлення одиниці продукції

|

|

N – обсяг виготовленої продукції за рік, кг, од. |

Фонд оплати праці основних робітників

|

|

|

Загальний фонд оплати праці працівників

|

|

|

Середня заробітна плата одного робітника

|

|

|

Середня заробітна плата одного працівника

|

|

|

Загальні витрати на весь обсяг виготовленої продукції

|

|

|

Собівартість одиниці продукції

|

|

N – обсяг виготовленої продукції за рік, кг, од. |

Ціна одиниці продукції

|

тоді

|

|

Виручка від реалізації продукції

|

|

N – обсяг виготовленої продукції за рік, кг, од.;

|

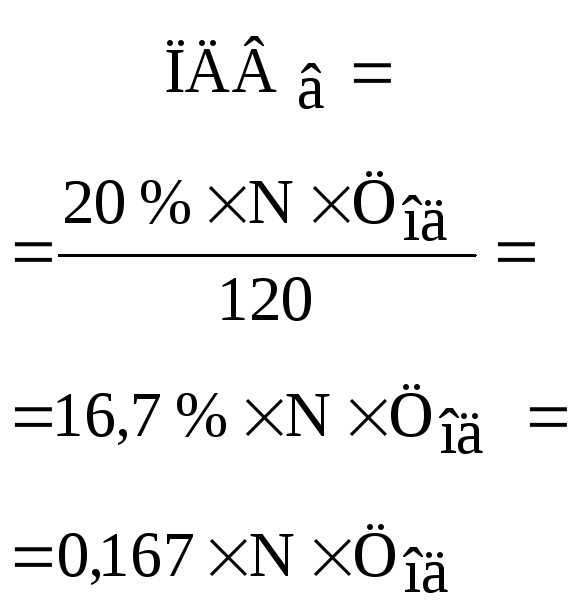

Податок на додану вартість у виручці

|

|

N – обсяг виготовленої продукції за рік, кг, од.;

|

Прибуток валовий

|

|

|

Прибуток чистий

|

|

|

Рентабельність підприємства

|

|

|

В табл. 1 наведено нормативні значення деяких показників, які необхідні під час розрахунку економічних показників діяльності підприємства.

Таблиця 1