Масштаби кризового стану підприємства і можливі шляхи виходу з нього

|

Імовірність банкрутства за результатами оцінки |

Масштаб кризового стану підприємства |

Спосіб реагування |

|

Можлива |

Легка криза |

Нормалізація поточної фінансової діяльності |

|

Висока |

Важка криза |

Повне використання внутрішніх механізмів фінансової стабілізації |

|

Дуже висока |

Катастрофа |

Пошук ефективних форм санації (при невдачі - ліквідація) |

Втім, жодна із розглянутих методик оцінки економічної безпеки підприємства не передбачає можливості визначати тактичну і стратегічну складову безпеки. Саме тому у значного числа керівників не сформоване розуміння необхідності і принципів забезпечення безпеки як базових, що реалізуються через забезпечення місії і відповідних виробничих цілей. Тому на практиці проблема економічної безпеки нерідко вважається другорядною.

Визначення адекватного рівня економічної безпеки є передумовою формування стратегічних, тактичних планів, тому формування методичного підходу щодо його оцінки дасть змогу кожному підприємству узгодити можливі рівні планування.

2.3. Тактичне і стратегічне планування економічної безпеки підприємства

Сьогодні підприємствам доводиться господарювати у нестабільному зовнішньому середовищі. Саме це спонукає їх постійно відслідковувати зміни у сферах своєї діяльності, параметри ринків, конкурентів, споживачів. Для забезпечення сталого розвитку підприємствам необхідно формувати стратегію функціонування і планувати економічну безпеку.

Не менш важливими для забезпечення ефективного функціонування є організаційні прийоми реалізації управлінських впливів. їхнє використання залежить від розміру, форми господарювання та цільової функції підприємства. Залежно від цього можлива така класифікація прийомів процесу управління: за результатами; за потребами; шляхом постійних перевірок і вказівок; у виняткових випадках; шляхом активізації діяльності персоналу; із використанням інформаційних технологій.

Найпрогресивнішим є управління з використанням інформаційних технологій. За його допомогою здійснюється розробка управлінських рішень, що мають великий обсяг складних типових процедур їхнього обґрунтування. Процес реалізується за допомогою інформаційної системи, що безпосередньо взаємодіє з особою, яка приймає рішення, і містить у собі усі функції управління, у тому числі аналіз і оцінку. Інформаційні системи надають можливість подолати організаційну складність управління підприємством шляхом створення єдиної інформаційної бази. Використання їх створює умови для об'єднання ефективної структури і реалізації господарського механізму підприємства будь-якого розміру і форми власності .

Оцінка відбиває ступінь досягнення цілі або бажаного результату. Вона є аналітичною процедурою розробки якісної характеристики показника і кількісного вираження рівня та динаміки одного і сукупності показників, які відображають становище підприємства у відповідний період і є підставою для прийняття рішень з управління господарською діяльністю. Оцінка формується як пряме узагальнення результатів у систему показників або як єдиного інтегрального показника, і є сполучною ланкою між стадією аналізу та прийняттям рішень. Використання ПЕОМ у процесі обґрунтування і прийняття рішень зумовило перехід від суб'єктивних та інтуїтивних до логічних і кількісно визначених критеріїв оцінки, які визначають за допомогою економіко-математичних методів і моделювання.

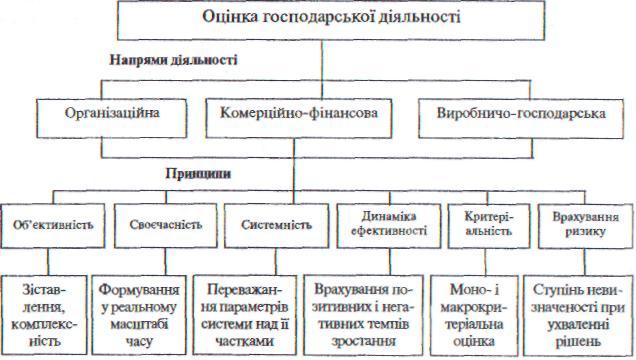

Особливості функціонування підприємств в умовах економіки змішаного типу (комерціалізація ринкової і виробничої поведінки, динамічні зміни зовнішнього середовища, необхідність підтримки рівня конкурентоспроможності, здійснення діяльності в умовах значної невизначеності, ризик та висока ціна помилково ухваленого рішення, загострення проблем трудової зайнятості, жорстка податкова політика держави) зумовили необхідність формування оцінки господарської Діяльності за напрямками і принципами, поданими на рис.2. 1.

Оцінка результатів господарської діяльності підприємства в умовах змішаної економіки будується за трьома головними напрямками діяльності (організаційної, комерційно-фінансової і виробничо-господарської діяльності), відповідає принципам порівнюваності, системності, своєчасності, має кількісно визначені критерії, враховує чинники ризику, забезпечує виявлення економічних і комерційних резервів, забезпечує їхнє введення до інформаційної системи обґрунтування і прийняття рішень з використанням економіко-математичних методів і ПЕОМ. Таким чином, методи оцінки господарської діяльності для підприємств державної і недержавної форм власності є загальними. Відмінності залежать від рішень, які приймаються за результатами оцінки і обумовлені дією механізму підприємницького управління та особливостями комерційного (господарського) розрахунку. Втім, зазначені основи без адаптування не можна використовувати для планування економічної безпеки підприємства. Важливими його функціями є все ж таки аналіз і оцінка, завдяки чому вдається упорядкувати інформацію за рівнями управління, розпізнавати значну кількість господарських ситуацій, які є джерелами небезпек, і виробляти своєчасні рішення щодо їхнього регулювання.

Рис. 2.1. Основні напрями і принципи формування оцінки господарської діяльності

Для обгрунтування і прийняття рішень за результатами аналізу оцінки доцільно використовувати дані господарського обліку, які стали основою дослідження даної дисертації. Встановлення формалізованих зв'язків між вихідними показниками, чинниками, що впливають на них і результатами господарської діяльності дало можливість перетворити їх у систему. Це дало змогу використовувати єдину інформаційну модель для реалізації головної функції управління підприємством -планування. Вона створюється за допомогою програмних продуктів автоматизації документообігу і відповідає принципам управлінського і фінансового обліку; охоплює усе поле управлінських рішень і забезпечує інформацію про відхилення контрольованих показників і чинників, що спричинили ці відхилення. Такі методи надають можливість обґрунтовано приймати рішення щодо управління фінансовою усталеністю і забезпечують виявлення та оцінку мобілізації комерційних резервів, обумовлених дією ринкових механізмів.

Весь процес планування безпеки в економічній організації можна розділити на дві основні стадії:

-

розробка стратегії діяльності (стратегічне планування);

-

визначення тактики реалізації розробленої стратегії (оперативне і тактичне планування).

Саме визначений рівень стану економічної безпеки підприємства має бути покладений в основу прийняття рішення щодо можливості здійснення стратегічного чи тактичного або, лише на сучасному етапі, тільки тактичного.

Стратегічне планування економічної безпеки забезпечує основу для всіх управлінських рішень, функцій організації, мотивації і контролю, орієнтованих на розробку стратегічних планів. Такі плани відкривають перспективу для підприємства, розглядаються як програма, що направляє діяльність підприємства на довгий період. Про цьому усвідомлюється, що конфліктна і постійно мінлива ділова та соціальна обстановка робить неминучим їхнє постійне коригування. Саме такий підхід до планування економічної безпеки унебезпечить виникнення загроз.

Стратегічне планування економічної безпеки — це процес визначення головних цілей підприємства щодо ресурсів і можливостей і стосовно використання цих ресурсів.

Головною метою стратегічного планування економічної безпеки підприємства є забезпечення його стійкого і максимально ефективного функціонування у поточний час і забезпечення високого потенціалу розвитку і зростання підприємства у майбутньому. Найефективніше використання корпоративних ресурсів підприємства з метою досягнення цілей певного бізнесу досягається шляхом запобігання загрозам негативних впливів на економічну безпеку підприємства та завдяки досягненню ним основних функціональних цілей:

-

високої фінансової ефективності роботи підприємства і його фінансової стійкості та незалежності;

-

технологічної незалежності підприємства і високої конкурентоспроможності технологічного потенціалу;

-

ефективності менеджменту підприємства, оптимальності і ефективності його організаційної структури;

-

високого рівня кваліфікації персоналу підприємства, його інтелектуального потенціалу, ефективності корпоративних наукових досліджень;

-

забезпеченню екологічності роботи підприємства, мінімізації руйнівного впливу результатів виробничої діяльності на стан навколишнього середовища;

-

правової захищеності всіх аспектів діяльності підприємства;

-

захищеності інформаційного середовища підприємства, комерційної таємниці, високого рівня інформаційного забезпечення роботи усіх його служб;

-

безпеки персоналу підприємства, його капіталу, майна і комерційних інтересів.

Стратегічне планування передбачає довгострокове забезпечення результативності підприємства та освоєння його нових можливостей як умови економічної безпеки. Звичайно ж, для цього необхідно насамперед найповніше враховувати зміни навколишнього середовища, що є потенційними загрозами для можливостей підприємства у майбутньому. Необхідно передбачати непідконтрольні чинники, критичні тенденції з боку оточуючого середовища з метою обмеження їхнього можливого впливу на підприємство.

Стратегічне планування - це комплекс дій і рішень, ухвалених керівництвом, на основі яких розроблятимуться специфічні рішення, спрямовані на формування параметрів підприємства, здатних забезпечити реалізацію наявних резервів та запобігти втратам.

На сьогодні стратегічне планування є єдиним засобом формального прогнозування майбутніх проблем і можливостей, забезпечуючи вищому керівництву можливість планування виробництва на довгостроковий період. Воно є основою для прийняття рішень, для попередження і зниження ризиків.

Тактичне планування економічної безпеки має на меті розробку і здійснення тактичної політики підприємства у певній галузі, що забезпечує цілеспрямовану реалізацію конкретних тактичних завдань. Такі плани в основному відображають короткострокові цілі на найближче майбутнє щодо забезпечення економічної безпеки підприємства, визначають швидкість розвитку підприємства та рівень показників діяльності на найближчий час. Тактичні цілі можуть збігатися зі стратегічними, якщо підприємство проводить оперативну діяльність на рівні показників, запланованих на довгострокову перспективу.

Тактична політика розробляє найприйнятніші шляхи реалізації пріоритетних стратегій розвитку діяльності підприємства, забезпечує найефективніші напрями економічної діяльності, організаційні умови, форми фінансово-господарської системи. Для цього обрані стратегії конкретизуються у відповідних показниках фінансово-господарської діяльності. Це процес безпосереднього планування. Характеристика планів, а також відмінності між стратегічним і тактичним плануванням подані у табл. 2.2. Поділ планів засновано на наведених ознаках класифікації.

Таблиця 2.2