Стратегия стабилизации и выживания

В условиях расстроенной экономики в соответствии с циклами деловой активности и циклами развития предприятия последние могут испытывать болезненный период нестабильности, когда начинают падать объёмы продаж и прибыли. Возникает необходимость разработки специальных процедур анализа, позволяющих уловить период перехода предприятия от стадии роста к стадии падения, то есть переориентации из наступательной в наступательно-оборонительную стратегию - стратегию стабилизации.

Стратегия стабилизации

Стратегия стабилизации направлена на достижение раннего выравнивания объёма продаж и прибылей с последующим их повышением, то есть с переходом на следующий этап роста. В зависимости от скорости падения предприятие может использовать один из трёх наиболее вероятных подходов:

-

экономия с чётким намерением быстрого оживления;

-

сдвиги в продолжительном спаде с меньшими надеждами на быстрое оживление;

-

стабилизация, когда необходимы долговременные программы для достижения сбалансированного состояния предприятия на рынке.

Стратегия выживания

Стратегия выживания - чисто оборонительная стратегия и применяется в случаях полного расстройства экономической деятельности предприятия, в состоянии, близком к банкротству. Целью стратегии является стабилизация обстановки, то есть переход к стратегии стабилизации и, в дальнейшем, к стратегии роста. Понятно, что данная стратегия не может быть долгосрочной. Она требует, с одной стороны, быстрых, решительных, полностью скоординированных действий, с другой - осмотрительности и реалистичности в принятии решений. Именно поэтому в условиях реализации стратегии выживания происходит жесткая централизация управления, создаётся “антикризисный комитет”, который наряду с принятием быстрых по реакции ответных мер на возмущения внешней среды разрабатывает и жестко проводит в жизнь следующие программы :

-

перестройка управления

-

финансовая перестройка

-

перестройка маркетинга

Школы управления в менеджменте, их развитие Волынский В.В.

Существует пять школ рассматривающих управление с различных точек зрения.

Школа научного управления. Становление и развитие этой школы, получившей широкую известность во всем мире под названием «научная организация труда», совпали с началом XX в. У истоков этой школы стоял американский инженер – практик и менеджер Ф. Тейлор (1856-1915), решавший в своей повседневной работе проблемы рационализации производства и труда с целью повышения производительности и эффективности. Учение его стало основным теоретическим источником современных концепций менеджмента. В своих трудах Ф. Тейлор пытался совместить интересы капитала и труда, реализовать «философию сотрудничества» на капиталистических предприятиях, сближения интересов всех работников благодаря росту их благосостояния и налаживанию более тесного сотрудничества с хозяевами и администрацией для достижения производственных и экономических целей организации. Он полагал, что если система научного менеджмента будет воспринята в полном объеме, то это позволит решить все споры и разногласия между сторонами. Считал, что разработанные им принципы «научного менеджмента» смогут заменить устаревшие авторитарные методы управления.

Классическая, или административная, школа управления. Наибольший вклад в ее развитие внес французский ученый А. Файоль. Представители этой школы пытались определить общие характеристики и закономерности организаций. Их целью было создание универсальных принципов управления, которые затрагивали два аспекта. Первый – разработка рациональной системы управления организацией. Определив основные функции бизнеса, эти теоретики были уверены, что могут определить лучший способ разделения организации на подразделения. Такими функциями они считали: финансы, производство и маркетинг. Второй аспект – построение структуры организации и управления работниками. Примером может служить принцип единоначалия, согласно которому человек должен получать приказы только от одного начальника и подчиняться только ему одному.

Школа человеческих отношений в управлении. Самыми крупными ее авторитетами являются М. Фоллетт (Англия), Э. Мэйо (США). Представители этой школы полагали, что если руководство повышает заботу о своих работниках, то и уровень удовлетворенности работников должен возрастать, что неизбежно приведет к увеличению производительности. Они рекомендовали использовать приемы управления человеческими отношениями, включающие более эффективные действия непосредственных начальников, консультаций с работниками и предоставление им более широких возможностей общения на работе.

Школа поведенческих наук значительно отошла от школы человеческих отношений. Согласно этому подходу работнику в большей степени должна оказываться помощь в осознании его собственных возможностей на основе применения концепций поведенческих наук к управлению организациями. Основной целью этой школы было повышение эффективности деятельности организации путем повышения эффективности ее человеческих ресурсов. Ее главный постулат: правильное применение науки о поведении всегда должно способствовать повышению эффективности как отдельного работника, так и организации в целом.

Школа науки управления, или количественный метод, базируется на использовании в управлении данных точных наук – математики, статистики, инженерных наук – и предполагает широкое применение результатов исследований операций и моделей ситуаций. Однако до второй мировой войны количественные методы использовались в управлении недостаточно. Вероятно, сильным толчком к применению этих методов в управлении явилось развитие компьютеров. Они позволили конструировать математические модели возрастающей сложности, которые наиболее близко приближаются к реальности и, следовательно, являются более точными.

ОСНОВЫ ВЭД

(преп. Садчиков И.И.)

Понятие и экономическая сущность ВЭД. Показатели, используемые для характеристики ВЭД Хайруллин В.Г.

ВЭД - это деятельность, связанная с осуществлением международных сделок по торговле товарами, услугами и интеллектуальной собственностью, т.е. с осуществлением международного товарообмена. В онове вэд лежит идея использования преимуществ международного товарообмена в рамках мировой экономической системы. Необходимость международного товарообмена обусловлена неравнормерностью распределения природных ресуррсов и населения, различиями в научно-техническом потенциале, а также различиями в уровне образования и квалификации рабочей силы.

Основным побудительным мотивом всех участников вэд является стремление к получению выгод от учстия в международном товарообмене.

Для характеристики вэд используются следующие основные понятия и показатели:

1.экспорт товара - вывоз товара за пределы таможенной территории страны без обязательства об обратном ввозе, 2.импорт товара - ввоз инотранного товара на территорию страны без обязательтв об обратном вывозе, 3.внешнеторговый оборот - суммарный объём экспорта и импорта в стоимостном выражении за определенный период времени, 4.сальдо внешнеторгового баланса - разность ежду экспортом и импортом в стоимостном выражении за определенный период времени, 5.географическое распределение экпорта и импорта товаров - данные, характеризующие распределение экспорта и импорта по континентам, регионам, старнам и.., 6.товарная структура экспорта и импорта - данные, характеризующие долю и количество групп или отдельных видов товаров в общем объёме экспорта или импорта, 7.процент покрытия импорта экспортом - величина, характеризующая соотношение экспорта и импорта в процентах, 8.соотношение внешнего долга и сальдо внешнеторгового баланса - величина, показывающая, за какой период времени может быть погашен внешний долг при полном ипользовании на эти цели положительного сальдо внешнеторгового баланса.

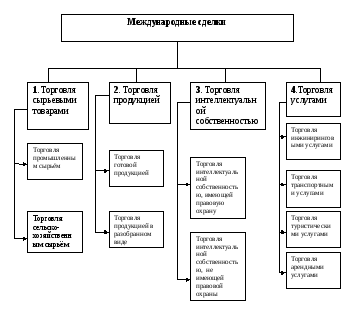

Понятие международной сделки и их классификация Чернышев П. А.

Понятие международной сделки и их классификация.

Международная сделка – это договор между двумя или несколькими сторонами, находящимися в разных странах, о поставке определённого количества товара на согласованных условиях.

Т.е. международный характер договора определяется местоположением участников сделки. Они должны находиться в разных странах. Международная сделка может осуществляться в форме договора купли-продажи или заказа.

Международная сделка предполагает наличие субъекта и объекта сделки.

В качестве субъекта могут выступать государство, юридические и физические лица,

в качестве объекта – различного рода товары. Юридические и физические лица – участники внешнеэкономической деятельности – подлежат регистрации в таможенных органах. Объекты определяют виды международных сделок.

В зависимости от объекта международные сделки делят на 4 группы, каждая из которых включает еще и подвиды сделок.

Международные сделки по торговле интеллектуальной собственностью, виды договоров на их использование, определение стоимости, формы платежей Чернышев П. А.

Интеллектуальную собственность делят на:

1. собственность, имеющую правовую охрану.

2. и собственность, не имеющую правовой охраны.

Интеллектуальную собственность, не имеющую правовой охраны, обычно определяют единым понятием “ноу-хау”.

К интеллектуальной собственности, имеющей правовую охрану, относятся: изобретения, полезные модели, образцы. Их правовая охрана обеспечивается патентами. Это документы, удостоверяющие приоритет, авторство и исключительное право пользования патентообладателей.

Под “ноу-хау” понимаются не являющиеся общеизвестными и практически применимые в производственной и хозяйственной деятельности различного рода технические, коммерческие, производственно-экономические знания и опыт, имеющие коммерческую ценность. В “ноу-хау” включают: методы, способы и навыки проведения работ по проектированию , расчётам, строительству, изготовлению; по разработке и использованию технологических процессов; методы и способы лечения; знания и опыт административного, организационного, управленческого, финансового и иного характера. “Ноу-хау” в большинстве случаев являются частью коммерческой тайны предприятия.

Лицензионные договоры и соглашения – это договоры и соглашения, которые оформляют право на использование интеллектуальной собственности.

В международной практике лица, передающие по лицензионному договору права на интеллектуальную собственность, именуются лицензиарами. А лица, получающие эти права – лицензиатами.

В зависимости от объёма предоставляемых прав на использование интеллектуальной собственности различают три вида лицензионных договоров:

-

Договор о простой лицензии;

-

Договор об исключительной лицензии;

-

Договор о полной лицензии.

По договору о простой лицензии лицензиат приобретает право использовать передаваемую интеллектуальную собственность для производства продукции и её продажи на оговоренной территории ( одна или несколько стран) и в течение определённого срока. Лицензиар по такому договору сохраняет право производить и продавать продукцию, а также продавать простые лицензии другим лицензиатам на этой территории и в эти сроки.

По договору об исключительной лицензии лицензиат получает монопольное право на оговоренной территории и в установленные сроки производить продукцию, продавать её и продавать простые лицензии на переданную интеллектуальную собственность другим покупателям. Лицензиар эти права на этой территории и в эти сроки теряет.

По договору о полной лицензии лицензиат получает полностью и бессрочно все права на передаваемую интеллектуальную собственность, а лицензиар эти права теряет.

Стоимость (цена) интеллектуальной собственности в отличие от других видов товаров, как правило, не определяется затратами на их получение и создание. Она зависит главным образом от величины дохода (прибыли), которые могут быть получены от их использования и от того, какая доля этого дохода будет передана лицензиатом лицензиару.

В общем случае для определения стоимости (цены) лицензии используется следующая формула:

![]() ,

,

Где

![]() - стоимость (цена лицензии); t

– количество лет, на которое предоставляется

право на использование интеллектуальной

собственности.

- стоимость (цена лицензии); t

– количество лет, на которое предоставляется

право на использование интеллектуальной

собственности.

![]() - предполагаемая программа выпуска

продукции в i-м

году;

- предполагаемая программа выпуска

продукции в i-м

году;

![]() - стоимостной измеритель единицы

продукции в i-м

году;

- стоимостной измеритель единицы

продукции в i-м

году;

![]() - доля отчислений в i-м

году.

- доля отчислений в i-м

году.

Платежи за используемую интеллектуальную собственность производятся в следующих формах.

-

Роялти - в виде периодических процентных отчислений. В этом случае в дого-

воре устанавливается фиксированная ставка отчислений в процентах. Сумма отчислений определяется либо исходя из стоимости произведённой продукции, либо с суммы продаж.

![]() будет представлять

в первом случае стоимость единицы

произведённой продукции, а во втором –

отпускную цену единицы продукции. Размер

ставок отчислений составляет от 2 до 10

процентов. Наиболее ходовыми являются

ставки в размере от 3 до 5 процентов.

будет представлять

в первом случае стоимость единицы

произведённой продукции, а во втором –

отпускную цену единицы продукции. Размер

ставок отчислений составляет от 2 до 10

процентов. Наиболее ходовыми являются

ставки в размере от 3 до 5 процентов.

2.

Участие в прибыли лицензиата.

При этой форме платежа лицензиат

производит отчисления лицензиару

определённой части прибыли, полученной

им от использования переданной

интеллектуальной собственности,

![]() в этом случае представляет сумму прибыли

на единицу продукции. Доля отчислений

составляет 20 – 30% при исключительной

лицензии и 10% от простой.

в этом случае представляет сумму прибыли

на единицу продукции. Доля отчислений

составляет 20 – 30% при исключительной

лицензии и 10% от простой.

3. Паушальный платёж. При этой форме платежа в договоре устанавливается определённая, строго фиксированная сумма выплаты. Выплата суммы может производиться единовременно или по частям (по этапам работ). Такая форма платежа используется, если сделка носит единовременный характер, если знания передаются малоизвестной фирме, если продаются секреты производства.

Классификация и кодирование объектов международной сделки Чернышев П. А.

В документах, оформляемых в связи с осуществлением международной сделки, по каждому объекту сделки, кроме его наименования, обязательно указывается унифицированный классификационный цифровой код, устанавливаемый в соответствии с Товарной номенклатурой внешнеэкономической деятельности Российской Федерации (ТН ВЭД России). ТН ВЭД представляет собой систематизированный перечень товаров, представленных в виде товарных позиций, субпозиций и подсубпозиций и соответствующих им классификационных цифровых кодов. ТН ВЭД утверждается Правительством РФ, его ведение возложено на Федеральную таможенную службу. Классификация товаров служит для определения мер тарифного и нетарифного регулирования в отношении товаров, перемещаемых через таможенную границу.

ТН ВЭД построена на основе Гармонизированной системы описания и кодирования товаров (ГС), широко используемой в мировой практике. Она разработана Европейской экономической комиссией ООН. В 1983 г. в Брюсселе была подписана Международная конвенция о ГС. Это единая международная классификационная система. С 1 января 1997 г. РФ присоединилась к этой конвенции. На основе ГС государства мира разрабатывают свои товарные номенклатуры и таможенные тарифы.

В основу классификации положены следующие признаки: происхождение, функциональное назначение, химический состав, вид материала. При образовании групп используется принцип последовательности обработки товара: от сырья и полуфабриката к готовому изделию. В ГС используется шестизначный код: первые две цифры обозначают товарную группу, первые четыре – товарную позицию, а пятая и шестая цифры - субпозицию.

Товарная номенклатура ГС состоит из 21 раздела, обозначаемого римскими цифрами, 99 групп, обозначаемых арабскими цифрами (96 групп действующие и три группы - 77, 98, 99 - резервные), и включает 1241 товарную позицию и 5019 субпозиций.

Странами СНГ принята ТН ВЭД, использующая систему девятизначного кодирования. Детализация странами СНГ проводится на уровне десятого знака кода. Действующая ТН ВЭД России имеет десятизначный код, включает более 10 тысяч позиций, субпозиций и подсубпозиций и охватывает практически все товары, которые являются предметами международного товарообмена.

Код товара в соответствии с ТН ВЭД России определяется декларантом при декларировании товара таможенным органом самостоятельно или на основе предварительного решения о классификации товара, принятого таможенным органом по просьбе декларанта и полученного им до начала таможенного оформления. Таможенные органы осуществляют контроль правильности классификации товаров в соответствии с ТН ВЭД РФ, произведенной декларантом, при проведении таможенного оформления и таможенного контроля и после их проведения. В случае выявления неправильной классификации товаров такие товары классифицирует таможенный орган. Отдельные виды товаров, в частности, те, на которые распространяется преференциальный режим, могут классифицироваться только таможенными органами. Решение о классификации товара, принятое таможенным органом, оформляется соответствующим документом.

Методы осуществления международных сделок. Виды торгово-посреднических договоров, способы выплаты вознаграждения посредникам Чернышев П. А.

в международной торговле различают 2 основных метода осущетвления международных сделок: прямой и косвенный. прямой метод предполагает установление прямых вязей между производителем и конечным потребителем на основе договора купли-продажи. Прямые связи отличают следующие особенности:

-поставка определенных видов продукции ориентирована на требования и специфический запросы международного закачика.

-долговременность и устойчивость связей.

Косвенный метод предполагает покупку и продажу товаров через торгово-посредническое звено на основе заключения спецмального договора с посредником. Торговые посредники - это ком фирмы, извлекающие прибыль за чёт комиссионого вознаграждения, выплачиваемого посреднику экпортером или ипортером, или за счёт разницы покупки и продажи товара. По характеру взаимоотношений между экспортером или импортером и поредником торгово-посреднические операции могут осущетвляться на основании следующих видов договоров: договоры с простыми посредниками, договоры поручения, договоры комиссии, договоры консигнации, договоры со сбытовыми посредниками.

По договорам с простыми посредниками торговый посредник оуществляет по поручению экспортеров или импортеров за определенное вознаграждение поиск заинтересованных партнеров и контакт между ними для подписания договора. Таких посредников именуют агентами. По договору поручения экспортеры или импортеры доверяют за соответствующее вознаграждение посредникамподписывать договоры от их имени и за их счет. Оригиналы подписанных договоров поверенные высылают поручителям для иполнения. По договору комиссии посредник (комиссионер) заключает за соответствующее вознаграждение договор от своегоимени, но за счёт поставщика экспортера(КОМИТЕНТА).В качестве одной из сторон договора в этом случае выступает комиссионер. Договоры консигнации - экпортер-поставщик(консигнант) потавляет посреднику(консигнатору) товар на его склад для продажи на рынке в течение определенного срока. вырученные от продажи товаов средства переводятся конигнантам в установленные промежутки времени. заключаются на сбыт относительно крупных партий товаров. По договорам о сбытовыми поредниками посредники, котрых называют дистрибьюторами осуществляют перепродажу товаров от своего имении за свой счёт.

Вознаграждение посредников может осуществляться следующими способами:

-в% от суммы совершаемых с их участием сделок,

-заранее согласованной сумме,

-определяться как разница между ценами продажи товара посредником и ценами экспортера.

-по системе кост плас. Посреднику возмещаютсяего затараты, подтверженные документами, увеличенные на согласованный процент, составляющий прибыль посредника.

-смешаная форма. Размер вознаграждения определяется в виде процентов и разницы цен.

Базисные условия поставки в международном контракте купли-продажи, их назначение и виды Лукин А. Ю.

Базисные условия поставки определяют обязанности сторон договора купли-продажи, связанные с доставкой товара от продавца к покупа¬телю, и устанавливают момент перехода права собственно¬сти на товар и риска случайной гибели или порчи товара с продавца к покупателю. Базисные условия создают основу (базис) цены в зависимости от того, включаются ли расхо¬ды по доставке в цену товара или нет.

В редакции ИНКОТЕРМС-1990 термины, определяю¬щие базисные условия, подразделены на четыре группы (табл. 7.6).

1. Ситуация, когда продавец передает товары покупа¬телю непосредственно в своих помещениях (термины группы «Е» — отправка груза — EXW — франко-завод).

2. Ситуация, когда продавец обязуется доставить груз перевозчику, выбранному покупателем (термины группы «F» — основной вид транспортировки продавцом не опла¬чивается — FCA, FAS, FOB).

3. Ситуация, когда продавец обязуется заключить дого¬вор перевозки, но без принятия на себя риска случайной= гибели или повреждения товара или каких-либо дополни¬тельных расходов после погрузки товара, продавец отвеча¬ет за перевозку груза, но не за его утрату, повреждения, не несет дополнительных расходов, возникших после отправ¬ки товара (термин группы «С» — основной вид транспортировки продавцом не оплачивается — CFR, CIF, СРТ, CIP).

4. Термины, определяющие условия следования груза вплоть до его доставки в страну назначения. Продавец несёт все расходы и принимает на себя все риски до момента доставки товара в страну назначения (группа «D» — при¬бытие груза — DAF, DES, DEQ, DDU, DDP).

В ИНКОТЕРМС к каждому термину указаны соответст¬вующие обязанности продавца и покупателя. Однако раз¬нообразие сфер и регионов торговли не позволяет в универсальных правилах детально сформулировать обязаннос¬тей сторон по всем возможным договорам купли-продажи. Поэтому при подготовке проекта контракта необходимо изучить практику, сложившуюся в тех или иных сферах (торговли, образцы действующих контрактов. Желательно, чтобы продавец и покупатель в период заключения кон¬тракта информировали друг друга о такой практике и во избежание неясностей четко отражали свои позиции соот-ветствующими условиями контракта.

Правила ИНКОТЕРМС действуют только между сто¬ронами договора купли-продажи и не распространяются на отношения, возникающие из договора перевозки. От¬веты на вопросы, каким образом продавец должен вы¬полнять свои обязанности по отгрузке товара перевозчи¬ку для их транспортировки и какова юридическая судь¬ба груза в пути, следует искать в международном транс¬портном законодательстве либо в договоре международ¬ной перевозки.

Под термином «перевозчик» понимается не только пред¬приятие, непосредственно осуществляющее перевозку, но и предприятие, берущее на себя обязательства выступать в качестве перевозчика или посредника в осуществлении пе¬ревозки и доставить товар в пункт, указанный покупате¬лем (юридическое или физическое лицо, ответственное по договору за перевозку).

Рассмотрим содержание и толкование базисов.

1. Условие «Е» — франко-завод (EXW). Это условие выгодно продавцу, поскольку налагает на него минимум обязанностей — единственная обязанность продавца состо¬ит в том, чтобы предоставить товар на своем предприятии (на складах, в пакгаузах, терминалах) в распоряжение по¬купателя. При этом продавец не «отвечает за погрузку то¬вара на предоставленное покупателем транспортное средст¬во. Все риски, связанные с перевозкой товара от предприя¬тия-продавца к месту назначения, несет покупатель. Этот базис устанавливает следующие обязанности сторон.

Продавец обязан:

1. Поставить товар в соответствии с условиями догово¬ра, предусматривающими его качество и состояние.

2. Предоставить товар в распоряжение покупателя в указанный в договоре срок в обозначенном пункте постав¬ки для его погрузки на перевозочные средства покупателя, заблаговременно уведомив его об этом.

При этом на практике возникает вопрос о моменте пе¬рехода товара в собственность покупателя. Это — предо¬ставление товара в распоряжение покупателя, под кото¬рым понимается создание продавцом организационных и правовых условий и возможностей, требуемых для того, чтобы покупатель мог осмотреть товар, проверить его ка¬чество и количество и принять его в свое владение. Поэтому если покупатель, оплатив фрахт транспорта, в указан¬ную дату подаст вагон к погрузке, но окажется, что по ви¬не продавца товар невозможно забрать, убытки, включая транспортные расходы и оплату железнодорожного транс¬портного тарифа, будут возложены на продавца.

3. Обеспечить за свой счет упаковку, необходимую для того, чтобы покупатель мог принять исполнение. Данный базис предполагает применение продавцом минимальной упаковки своего товара, обеспечивающей погрузку товара.

В юридической литературе приводится характерное раз¬бирательство в арбитражном суде спора между сторонами, связанного с применением базиса франко-завод.

Одно из уральских предприятий заключило договор по¬ставки химической продукции (мочевины) в КНР на усло¬виях «Франко-комбинат». При приемке товара китайская сторона потребовала, чтобы за оговоренную цену мочевина была не просто погружена на железнодорожные платфор¬мы, а еще и упакована в полиэтиленовые мешки. Россий¬ский поставщик обоснованно не согласился с таким требо¬ванием, указав, что избранный базис поставки предполага¬ет минимальную упаковку. Для взвешивания и проведения химического анализа мочевины, то есть для перехода това¬ра в распоряжение импортера-покупателя, достаточно лишь ее погрузки на подвижной состав. Если же покупатель тре¬бует дополнительной упаковки, обеспечивающей лучшую сохранность груза в пути, продавец согласен сделать это за дополнительную оплату выгрузки товара, его фасовки и но¬вой погрузки, а также стоимости полиэтиленовой тары. Ар¬битражный суд согласился с такой позицией и отказал ки¬тайской стороне в иске.

4. Оплачивать расходы, вызываемые проверкой товара (проверка качества, измерения, взвешивание, подсчет и др.), которая необходима для предоставления товара в рас¬поряжение покупателя.

5. Нести все риски, которым может подвергнуться то¬вар, и все расходы, связанные с поставкой товара, до мо¬мента, когда он будет предоставлен в распоряжение поку¬пателя.

Покупатель обязан:

1. Принять поставленный товар, как только он будет предоставлен в распоряжение покупателя в месте и в срок, указанные в договоре; уплатить цену товара в соответст¬вии с условиями договора.

2. Нести все расходы, выпадающие на товар, и все рис¬ки, которым он может подвергнуться, с момента, когда то¬вар предоставлен в распоряжение покупателя.

3. Оплачивать таможенные пошлины и экспортные на¬логи.

2. Условия «F»:

• франко-перевозчик (FCA — free carrier);

• свободно вдоль борта (FAS — free alongside ship);

• свободно на борту (FOB — free on board).

По этим условиям продавец должен передать товар пе¬ревозчику в соответствии с инструкциями покупателя, который в свою очередь выбирает перевозчика и заключа¬ет договор перевозки.

Условие франко-перевозчик (при перевозке товара по железной дороге — франко-вагон) означает, что продавец считается выполнившим свои обязательства по поставке товара после передачи его перевозчику. Обязанности про¬давца заключаются в том, чтобы доставить товары, про¬шедшие таможенную очистку для ввоза, в распоряжение (под охрану) перевозчика или лица, действующего от его имени. Условия франко-перевозчик распространяются на поставку товара не только наземным, но и водным, и воз¬душным транспортом. При условии франко-перевозчик риск случайной гибели или повреждения товара переходит с продавца на покупателя в момент передачи товара пере¬возчику. Как правило, место передачи товара перевозчику определяет покупатель, что специально должно быть ого¬ворено в тексте договора внешнеторговой купли-продажи. Если такого условия нет в контракте, место передачи това¬ра перевозчику выбирает продавец.

Таможенная очистка — комплекс процедур по тамо¬женному оформлению импорта товаров, предусматриваю¬щий уплату пошлин, налогов и сборов при ввозе товаров в страну.

При условии FAS (свободно вдоль борта) продавец счи¬тается исполнившим свои обязательства, когда товар раз¬мещен вдоль борта судна на набережной (пристани) или на лихтере (если судно стоит на рейде). Право собственности на товар переходит с продавца на покупателя после того, как товар размещен на пристани вдоль борта судна. Риск случайной гибели или повреждения товара и все последу¬ющие расходы переходят на покупателя с момента перехо¬да к нему права собственности на товар. Как и при условии франко-завод, покупатель осуществляет таможенную очистку товара.

При условии FOB (свободно на борту) продавец обязан за свой счет поставить товар на борт судна, зафрахтован¬ного покупателем, в согласованном порту погрузки в уста¬новленный срок, а также, в отличие от условия FAS, очи¬стить товар от экспортных пошлин. Покупатель должен за свой счет зафрахтовать судно и своевременно известить продавца о сроке, условиях и месте погрузки, названии, времени прибытия судна. В этом случае право собственно¬сти и риск случайной гибели или повреждения товара, а также все дальнейшие расходы переходят с продавца на покупателя в момент переноса товара на борт через поруч¬ни данного судна.

3. Условия «С»:

• стоимость и фрахт (CFR — cost and freight);

• стоимость, страхование и фрахт (CIF — cost, insur¬ance, freight);

• фрахт/перевозочная плата, страхование оплачены до... (CIP — cost, insurance paid for...);

• фрахт/перевозочная плата оплачены до... (СРТ — cost paid to...).

При условиях «С» продавец должен заключить договор перевозки на обычных условиях за свой счет до указанно¬го в договоре купли-продажи пункта. По условиям «стоимость, страхование и фрахт» и «фрахт, страхование оп¬лачены до…» продавец также обязан оформить и оплатить страхование груза (товара).

Фрахт — плата владельцу транспортных средств (в ос¬новном морских) за предоставленные им услуги по перевозке грузов, а также в зависимости от условий договора плата за погрузку, выгрузку и укладку грузов.

Существо условий «С» заключается в том, что продавец освобождается от любого дальнейшего риска случайной ги¬бели или повреждения товара и расходов после того, как он надлежащим образом выполнил свои обязательства: за¬ключил договор перевозки, передал груз перевозчику и обеспечил страхование по условиям «стоимость, страхова¬ние и фрахт» и «фрахт, страхование оплачены до...» (договор отправки).

Условие поставки CFR (стоимость и фрахт) сходно с условием FOB. Риск случайной гибели или повреждения товара, а также риск любого увеличения расходов переходят с продавца на покупателя в момент переноса товара через поручни судна в порту отгрузки. Отличие заключа-ется в том, что при условии CFR продавец берет на себя обязанность оплатить расходы и фрахт, необходимые для доставки товара в указанный пункт назначения.

Условие поставки CIF (стоимость, страхование и фрахт) налагает на продавца, помимо обязанностей по ус¬ловию CFR, также обязанность обеспечить страхование от риска случайной гибели или повреждения товара во время перевозки. Продавец обязан зафрахтовать тоннаж и опла¬тить фрахт, доставить товар в порт и погрузить его на борт судна в согласованный срок, передать покупателю коноса¬мент, а также заключить договор со страховщиком, вы¬платить страховую премию, выписать на покупателя и вру¬чить ему страховой полис.

Коносамент — документ, выдаваемый перевозчиком грузовладельцу в удостоверение факта принятия груза к морской перевозке и подтверждение обязательства пере¬дать его грузополучателю в порту назначения. Выполняет три функции: расписки в получении груза судном; товаро¬сопроводительного документа в международной торговле; доказательства наличия и содержания договора о перевоз¬ке.

Условия поставки FAS, FOB, CFR, CIF используются только при транспортировке водным транспортом.

4. Условия «D»:

• поставка франко-граница (DAF — delivered at fron¬tier);

• поставка франко-судно (DES — delivered at ship);

• поставка франко-причал (DEQ — delivered et quay);

• поставка без уплаты таможенных пошлин (DDU — delivered duty unpaid);

• поставка с уплатой таможенных пошлин (DDP — delivered duty paid).

При условиях «D» продавец отвечает за прибытие то¬вара в согласованный пункт или порт назначения и не¬сет при этом все виды риска и все расходы по доставке (договор прибытия). Эти условия подразделяются на две категории:

.по условиям «поставка франко-граница», «поставка франко-судно» и «поставка без уплаты таможенных по¬шлин» продавец не обязан доставлять товар с осуществле¬нием таможенной очистки для импорта;

.по условиям «поставка франко-причал» и «поставка с уплатой таможенных пошлин» продавец обязан доста¬вить товар и произвести таможенную очистку товара.

Выбор того или иного базисного условия поставки оп¬ределяют стороны договора, которые должны иметь в ви¬ду, что данный выбор предопределяет содержание многих последующих условий контракта. При этом и продавец, и покупатель исходят из принципа наименьших материаль¬ных затрат на поставку. Например, расходы, которые не¬сет продавец, по условию франко-склад покупателя, вклю¬чаются в стоимость товара, которая может оплачиваться в иностранной валюте. Если у покупателя — нехватка ва¬люты, то для него более выгодны условия франко-завод. В этом случае покупатель может избежать дополнитель¬ных расходов в иностранной валюте, организуя, напри¬мер, доставку товара на собственном транспорте или по договору с перевозчиком, не требующим платы в иност¬ранной валюте

Содержание и порядок заключения раздела контракта «Цена и общая сумма» Малахов Р. Ю. Хайруллин В.Г.

в контракте обязательно устанавливается цена на физическую единицу товара. установлению цены предшествует как правило составление конкурентного листа и определение базовой (КОНКУРЕНТОНОЙ) цены. Определяется единица измерения, за которую устанавливаетя цена, базисная цена, валюта цены, способ фиксации цены и уровень цены,по которой будет производиться оплата товара. Цена в контракте может быть установлена:

-за опредленную колич единицу (или число единиц) товара.

-за весовую единицу,

-за весовую единицу в ависимости от колебаний натурного веса, содержания посторонних примесей и влажности. Базисная цена - цена единицы товара, фикисруемая в контракте в момент его заключения и определяемая базисными условиями поставки и условиями сделки. Валютой являются являются денежные средства и денежные обязательства, выраженные в денежных единицах любой стрвны и используемые в расчётах. Цена, по которой будет производиться оплата товара, может быть зафиксирована в контракте в момент его заключения, на протяжении срока его действия или к моменту его исполнения. В зависимости от способа фиксации различают следующие виды цен: твердая - цена, установленная в момент подписания контракта и не подлежащая изменению в течение всего срока его действия, подвижная цена-зафикисрованная при заключении контракта цена, которая может быть пересомтрена в дальнейшем, если рыночная цена данного товара изменится к моменту его поставки, скользящая цена - цена, исчисленная на ммоент исполенеия контракта путем пересмотра базисной цены с учетом изменений в издержках производтва, произошедших за период исполнения контракта.

Содержание и порядок заключения раздела контракта «Условия платежа» Покидышева Н. А.

ОСНОВЫ ВЭД

Содержание и порядок заключения раздела контракта «Условия платежа»

Организация ВЭД Садчиков стр.48-55

В данном разделе контракта устанавливаются следующие условия: валюта платежа, срок платежа, способ платежа, формы расчетов, средства платежа.

Валюта платежа-это валюта, которая указывается в контракте, в качестве валюты, которая будет использоваться для оплаты по контракту. Может быть использована валюта как страны-импортера или экспортера, так и валюта третьей страны. Если валюта платежа отличается от валюты цены, то прописывается по какому курсу будет переведена валюта цены в валюту платежа.

Срок платежа. Чаще всего сроки платежей прописаны в контракте, если же они не прописаны, то платеж производится в течение времени, необходимого для оформления документов в банках.

Способ платежа. Используются два основных способа расчетов – наличный платеж и платеж в кредит. Наличный платеж осуществляется сразу после предоставления товарораспорядительных документов или выполнения условий контракта.

Кредитование- это отсрочка платежа или отсрочка поставки товара. Если в контракте предусмотрена отсрочка платежа, это означает, что импортеру предоставлен товарный кредит. Если деньги выплачиваются раньше поставки товара, то импортер кредитует экспортера. Возможна также рассрочка платежа – условия рассрочки обязательно прописываются в контракте. Различают краткосрочные (до 1 года) кредиты, среднесрочные (до 5 лет), и долгосрочные (свыше 5 лет) кредиты.

Формы расчетов. Основные формы в м/днародных сделках: инкассовая, аккредитивная, по открытому счету.

И

Банк экспортера

(ремитент)

Банк импортера

(эмитент)

Экспортер

(доверитель)

4

7

Импортер (плательщик)

3

3

9

1

2

5

6

8

Банк экспортера

(ремитент, авизующий)

Банк импортера

(эмитент)

нкассовая

форма расчетов. –

передача экспортером поручения своему

банку на получение от импортера

опред.суммы платежа против предъявления

ему соответств.товарораспорядительных

документов. Выделяют 2 вида расчетов:

платеж против документов (стоимость

товара инкассируется, оплачивается) и

акцепт против документов (используется

вексель). Инкас.форма расчета дает

гарантию экспортеру в том, что товар не

перейдет в распоряжение покупателя до

тех пор, пока не будет произведена его

оплата. Но из-за неплатежеспос-ти

покупателя могут быть задержки. Во

избежание этого в контракте прописывают

штрафные санкции.

нкассовая

форма расчетов. –

передача экспортером поручения своему

банку на получение от импортера

опред.суммы платежа против предъявления

ему соответств.товарораспорядительных

документов. Выделяют 2 вида расчетов:

платеж против документов (стоимость

товара инкассируется, оплачивается) и

акцепт против документов (используется

вексель). Инкас.форма расчета дает

гарантию экспортеру в том, что товар не

перейдет в распоряжение покупателя до

тех пор, пока не будет произведена его

оплата. Но из-за неплатежеспос-ти

покупателя могут быть задержки. Во

избежание этого в контракте прописывают

штрафные санкции.