2 Учет затрат и исчисление себестоимости в ооо агрофирма «Сокол»

-

Учет затрат и исчисление себестоимости продукции растениеводства и животноводства в ооо агрофирма «Сокол»

В ООО агрофирма «Сокол» для эффективного ведения бухгалтерского и оперативного учёта используется программа "1С: Предприятие 7.7. Сельскохозяйственное предприятие. Бухгалтерский учет. ЕСХН". Данная программа применяется в связи с переходом предприятия на уплату единого сельскохозяйственного налога (ЕСХН).

Учет затрат на предприятии ООО агрофирма «Сокол» не ведется в соответствии с отраслевыми методическими рекомендациями по учету затрат и калькулированию себестоимости.

Производственный процесс в растениеводстве длится многие месяцы, и параллельно осуществляются расходы под урожай будущих лет, поэтому на предприятии бухгалтерский учет разграничивает расходы по годам:

- расходы текущего года,

- расходы под урожай будущих лет.

Аналитический учет затрат на предприятии ведется по следующим объектам:

-

озимые зерновые культуры (пшеница, ячмень, рожь);

-

яровые зерновые культуры (пшеница яровая, кукуруза на силос и т.д.)

-

технические культуры – подсолнечник.

-

однолетние травы;

-

многолетние травы;

-

незавершенное производство (расходы под урожай будущих лет).

Так же отдельные виды затрат нельзя сразу отнести на объекты учета вышеперечисленных групп, так как они относятся к нескольким объектам учета.

В течение года их учитывают на отдельных аналитических счетах, а в конце года распределяют в отчетном году и в качестве незавершенного производства переносят на следующий год.

К распределяемым затратам относят: амортизационные отчисления, затраты на ремонт основных средств, используемых в растениеводстве и в животноводстве, затраты на осушение и т.д.

По каждому объекту учета затрат ведется по следующей номенклатуре статей в растениеводстве:

-

Оплата труда с отчислениями на социальные нужды;

-

Семена и посадочный материал;

-

Удобрения минеральные и органические;

-

Средства защиты растений;

-

Содержание основных средств (в т.ч. нефтепродукты, амортизация, ремонт основных средств);

-

Работы и услуги;

-

Общехозяйственные расходы;

-

Прочие затраты.

Аналитический учет затрат на предприятии ведется только по крупнорогатому скоту, т.к отсутствуют другие виды животных:

- молочное стадо;

- молодняк и взрослый скот на откорме.

Статьи затрат по животноводству выглядят следующим образом:

1.Оплата труда с отчислениями на социальные нужды;

2. Средства защиты животных;

3. Корма;

4. Содержание основных средств (в т.ч. нефтепродукты, ремонт основных средств);

5. Работы и услуги;

6. Потери от падежа животных;

7. Общехозяйственные расходы;

8. Прочие затраты.

Данный перечень статей не соответствует приведенному в Методических рекомендациях по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных Приказом Минсельхоза РФ от 6 июня 2003г №792. В рекомендациях приведена следующая классификация: Рекомендуется вести учет затрат в соответствии с данными Методическими рекомендациями.

1 Материальные ресурсы, используемые в производстве в т.ч.

-

семена и посадочный материал :

а) приобретенные со стороны и собственного производства прошлых лет;

б) собственного производства текущего года;

1.2 удобрения:

а).минеральные;

б) органические;

1.3 средства защиты растений и животных;

1.4 корма:

а) приобретенные и собственного производства прошлых лет;

б) собственного производства текущего года;

1.5 сырье для переработки;

1.6 нефтепродукты;

1.7 топливо и энергия на технологические цели;

1.8 работы и услуги сторонних организаций;

2. Оплата труда:

а) основная;

б) дополнительная;

в) натуральная;

г) другие выплаты;

3 Отчисления на социальные нужды;

4 Содержание основных средств:

а) амортизация;

б) ремонт и техническое обслуживание

5 Работы и услуги вспомогательных производств;

6 Налоги, сборы и другие платежи;

7 Прочие затраты;

8 Потери от брака, падежа животных ;

9 Общепроизводственные;

10 Общехозяйственные расходы

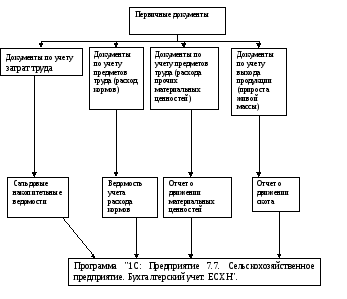

Документы по учету затрат представлены в отчете согласно специфике предприятия. По животноводству выделяют следующие документы:

В первичном учете (см. приложение 1) используется большое количество разнообразных документов, на основании которых производят последующие записи. Можно выделить следующие группы документов: по учету затрат труда, предметов труда, по использованию средств труда, по учету выхода продукции, прироста живой массы и приплода.

Далее все данные первичных документов о затратах и выходе продукции в животноводстве по бригадам заносят в программу. Далее в программе данные о расходах группируются в разрезе статей учета расходов и корреспондирующих счетов (счет 70,96,69,10,02).

Учет затрат и выхода продукции ведется по молочному скотоводству. Аналитические счета в ООО агрофирма «Сокол» открываются по каждому объекту учета затрат по крупному рогатому скоту молочного направления. Они называются: 1. «Основное стадо», по которому учитываются затраты на содержание коров и быков-производителей (цель производства: получить основную продукцию – молоко и сопряженную - приплод) или 2. «Животные на выращивании и откорме», по которому учитываются затраты на выращивание молодняка всех возрастов и откорм взрослых животных, выбракованных из основного стада (цель производства – получение прироста живой массы животных).

Объектами калькуляции по «Основному стаду» являются молоко и приплод, калькуляционными единицами – 1 центнер молока и 1 голова приплода. Для определения себестоимости молока и приплода применяется простой метод калькуляции.

Сумму затрат, приходящуюся на основную и сопряженную продукцию (молоко и приплод), распределяют в соответствии с расходом обменной энергии кормов: на молоко – 90 %, на приплод – 10 %. Полученные данные о затратах на производство молока и приплода делят соответственно на количество молока и количество голов приплода, в результате определяют фактическую себестоимость 1 центнера молока и 1 головы приплода.

Корректировка нормативной себестоимости до фактической и списание калькуляционной разницы производится в программе, а бухгалтерская справка на списание корректировочных сумм по доведению плановой себестоимости продукции до фактической не оформляется. Это является недостатком. В качестве совершенствования предлагается заполнять данную справку в программе.

Таблица 8

Бухгалтерская справка на списание корректировочных сумм по доведению плановой себестоимости продукции до фактической

|

Вид продукции |

Количество продукции, ц |

Сумма корректировки, руб. |

Распределение сумм корректировки |

||||

|

На 1 ц, гол |

Всего |

На реализацию |

На остаток |

||||

|

Кол-во, ц |

Сумма, руб. |

Кол-во, ц |

Сумма, руб. |

||||

|

Молоко |

1678 |

531 |

891000 |

1379 |

732234 |

299 |

158766 |

|

Приплод |

19 |

5210 |

99000 |

- |

- |

19 |

99000 |

|

Итого |

1697 |

Х |

990000 |

1379 |

732234 |

318 |

257766 |

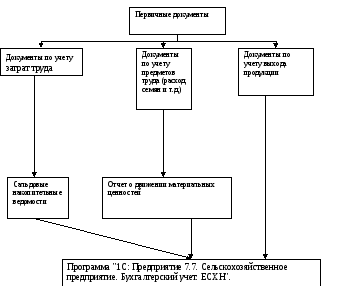

Общая схема учета затрат и выхода продукции животноводства на предприятии выглядит следующим образом:

На предприятии все данные о затратах и выходе продукции растениеводства основываются на данных первичных документов по учету затрат труда, средств труда и предметов труда.

Общая схема учета затрат и выхода продукции растениеводства на предприятии выглядит следующим образом:

Первичная документация в хозяйстве не всегда правильно оформляется, допускаются следующие ошибки – заполняют не все реквизиты, например не всегда ставятся подписи; используются устаревшие формы документов.

Обобщающим регистром о затратах и выходе продукции по растениеводству в ООО агрофирма «Сокол» является Оборотно-сальдовая ведомость по счету 20.1 (см. приложение 2). Все данные первичных документов о затратах и выходе продукции в растениеводстве по бригадам заносят в программу (см. приложение 3). Далее в программе данные о расходах группируются в разрезе статей учета расходов и корреспондирующих счетов (счет 70,96,69,10,02)

В ООО агрофирма «Сокол» учет затрат и выхода продукции отрасли растениеводства ведут на счете 20 «Основное производство», субсчет 1 «Растениеводство» без разбивки на аналитические счета. По дебету данного субсчета учитывают затраты на производство.

В ООО агрофирма «Сокол» текущий учет в растениеводстве завершается в конце года исчислением фактической себестоимости продукции, которая определяется исключительно на основании проверенных данных бухгалтерского учета. Продукция растениеводства в ООО агрофирма «Сокол» подразделяется на основную, побочную и сопряженную.

При исчислении себестоимости продукции растениеводства затраты распределяют на основную, а также побочную продукцию, используемую в хозяйстве. В ООО агрофирма «Сокол» применяют способ распределения затрат на содержание основных средств, используемых в растениеводстве, пропорционально уборочной площади (зерновые комбайны и сельскохозяйственные машины).

При завершении посевных работ в органы статистики представляют заключительный отчет о севе ф. № - 4сх. После уборки урожая также в органы статистики представляют заключительный отчет об уборке урожая ф. № - 29сх. Данные этих отчетов являются базой для составления формы годового отчета ф. №9 – АПК «Производство и себестоимость продукции растениеводства».

Важнейшая особенность отрасли растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничивается календарным годом. Поэтому все затраты растениеводства в учете можно подразделить на затраты прошлых лет под урожай текущего года и затраты под урожай будущих лет на соответствующие аналитические счета затрат под урожай продукцию текущего года.

Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ поскольку в момент производства по большинству из них еще не известно, к возделыванию каких культур они относятся.

Затраты незавершенного производства на культуры урожая текущего года списываются следующим образом. Все расходы на посев озимых культур перечисляют по каждой статье отдельно на аналитические счета культур урожая соответствующего года.

В ООО агрофирма «Сокол» затраты в незавершенном производстве ведутся на счете 20/1 «Озимые», где учитываются отдельно по статьям: оплата труда, семена и посадочный материал, удобрения, услуги тракторов, расход ГСМ. В конце года подсчитывается общая сумма затрат и проставляется в годовой отчет.

Калькуляция продукции растениеводства выполняется в программе 1С. Корректировка нормативной себестоимости до фактической и списание калькуляционной разницы производится так же в программе. Себестоимость 1ц продукции растениеводства определяют делением фактических затрат, собранных по дебету 20.1 счета на количество центнеров полученной продукции.