Генезис моделей

Существуют различные виды организации моделей.

1) В первую очередь они зависят от способа организации выборки. Например, расходы от доходов. Можно сформировать ось абсцисс, например, разложить их по уровням доходов таким образом, чтобы в группах было приблизительно равное представительство.

Другая схема - случайное извлечение некоторого набора хозяйств, не ранжируя по уровням дохода.

Итак, стохастичность и нестохастичность определяются способом организации.

2)

Возможен вариант уравнения с распределенными

лагами:

![]() ;

;

3) формирование системы одновременных уравнений, например, при формировании модели национальной экономики. В правой части экзогенные и эндогенные переменные;

4) еще один вариант модели - в правой части только экзогенные переменные, но они измеряются с ошибкой, при этом сами они могут быть не стохастическими изначально.

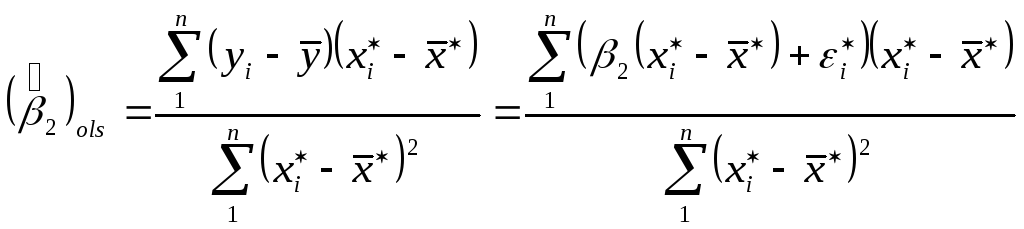

Пример.

Пусть

y

- удельное потребление определенного

вида оваров и услуг, i

- номер домашнего хозяйства,

![]() - среднедушевой доход.

- среднедушевой доход.

![]() .

.

Среднедушевой доход практически всегда недостоверен.

Поэтому

в подобных моделях чаще всего используется

показатель среднедушевого расхода:

![]() .

При этом

.

При этом

![]() .

Таким образом,

.

Таким образом,

![]() .

Изначально, если x

- случайная, то

.

Изначально, если x

- случайная, то

![]() .

.

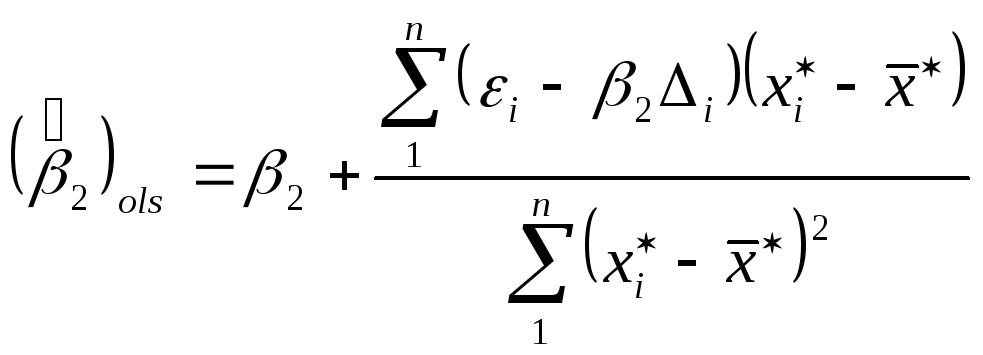

Тогда,

![]() .

.

![]() .

.

,

,

.

.

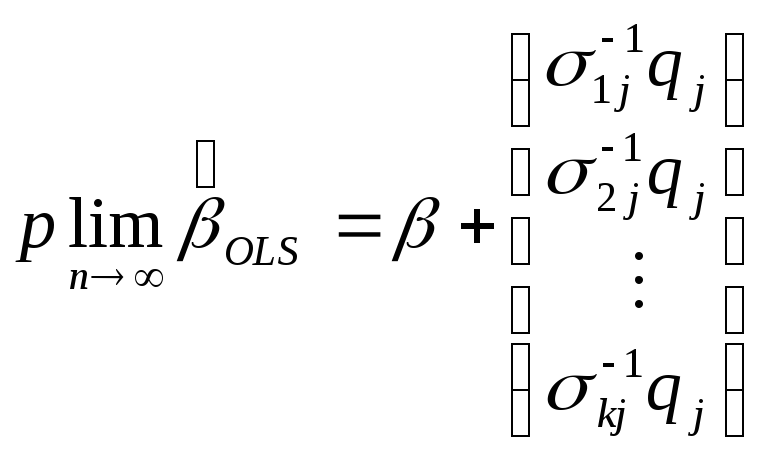

Рассмотрим предел по вероятности:

.

.

Из формулы видно, что возникает неустранимое смещение, что оценка смещенная и несостоятельная.

Если

![]() ,

то использование оценок МНК удовлетворяет

требуемой точности.

,

то использование оценок МНК удовлетворяет

требуемой точности.

Но все-таки они перестают быть несмещенными и состоятельными.

Общая схема.

Возможны два случая: 1) взаимная некоррелируемость стохастических предикторов с остатками;

2) коррелированность.

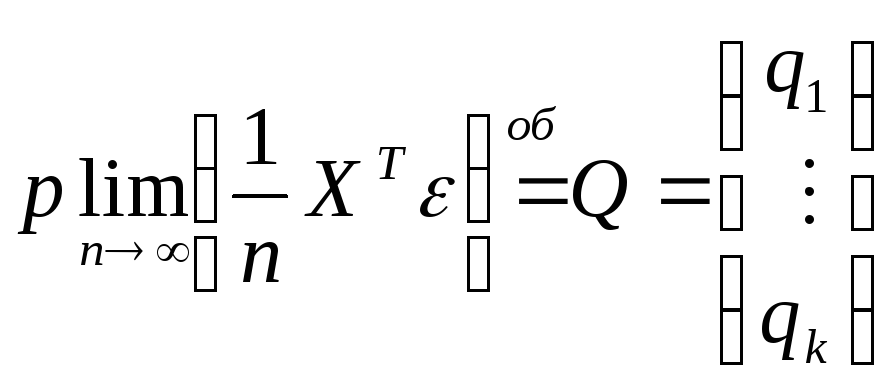

![]() .

Для интерпретации: все выводы основываются

на кокретной выборке.

.

Для интерпретации: все выводы основываются

на кокретной выборке.

![]() ,

,

![]() - условия гомоскедастичности и

некоррелированности.

- условия гомоскедастичности и

некоррелированности.

Ранг

![]() с вероятностью 1.

с вероятностью 1.

![]() ,

,

,

,

![]() .

.

Проанализируем оценку МНК в общем случае.

![]() .

.

![]() .

.

Если

предикаты некоррелируют с![]() ,

то

,

то

![]() .

В этом случае МНК оценка является

несмещенной.

.

В этом случае МНК оценка является

несмещенной.

Если в условном случае

![]() ,

,

![]() .

.

МНК оценка не смещена и условно, и безусловно.

При фиксированной матрице наблюдений, имеем:

![]() .

.

В

классе линейных оценок по y

наилучшими будут оценки

![]() ,

где

,

где

- вектор-столбец коэффициентов, в смысле

квадрата ошибки.

- вектор-столбец коэффициентов, в смысле

квадрата ошибки.

Свойство оптимальности по теореме Гаусса-Маркова сохраняется:

![]() .

.

Рассмотрим

второй случай: когда

![]() коррелируют с

коррелируют с

![]() ,

тогда

,

тогда

![]() ,

оценки перестают быть состоятельными.

Для этого вводится аппарат инструментальных

переменных.

,

оценки перестают быть состоятельными.

Для этого вводится аппарат инструментальных

переменных.

![]() .

.

Допустим,

что только одна переменная коррелирована,

т.е.

.

.

Тогда

обозначим элемент обратной матрицы

![]() ,

тогда очевидно в формуле получим:

,

тогда очевидно в формуле получим:

,

,

тогда все коэффициенты регрессии могут оказаться несостоятельными и смещенными, т.е. метод наименьших квадратов не работает.

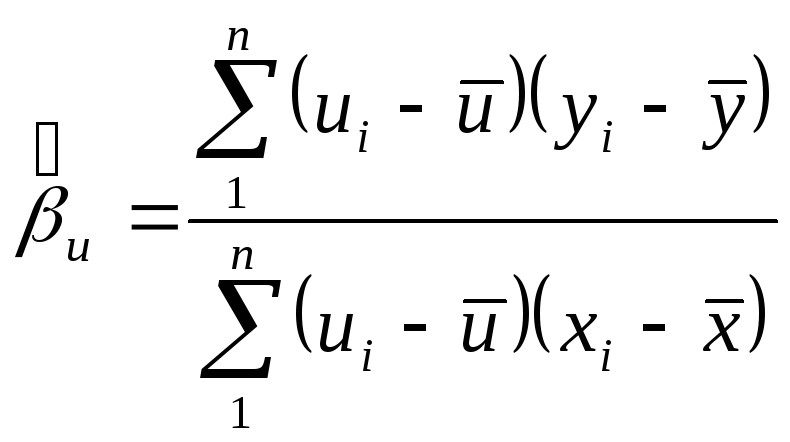

Применят метод инструментальных переменных. Чтсло этих переменных должно быть больше либо равно k. Рассмотрим случай равенства.

Требования:

-

часть исходных предикторов - которые слабо коррелируют с остатками;

дополнительные переменные, поддающиеся измерению на тех же объектах (или в те же моменты времени);

искусственно вуеденные переменные - переменные метки.

-

Инструментальные переменные некоррелированы с

.

. -

-

положительно определенная

-

положительно определенная

Каждый из предикторов, которые не вошли в инструментальные, заменить на инструментальные переменные, но так, чтобы новая переменная не коррелировала с остатками.

![]() ,

,

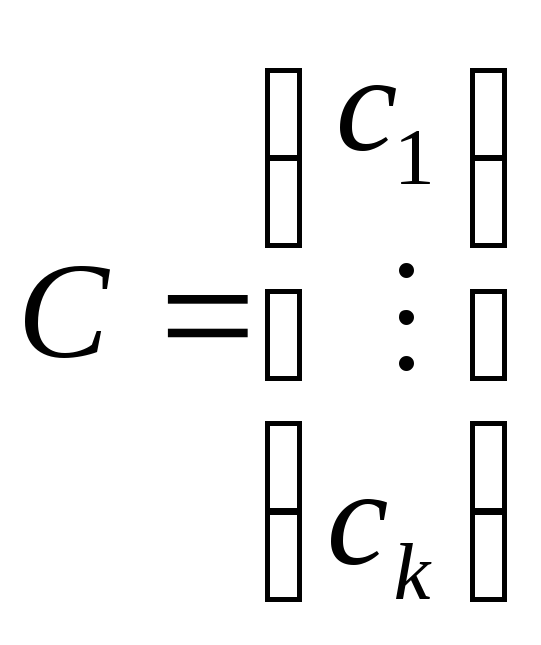

![]() -

матрица наблюдений инструментальных

переменных.

-

матрица наблюдений инструментальных

переменных.

![]() ,

,

![]() ,

,

![]() -

ковариационная матрица инструментальных

переменных с точностью до центрирования.

-

ковариационная матрица инструментальных

переменных с точностью до центрирования.

Вместо МНК-оценки предлагается использовать следующую:

![]() .

.

Утверждается,

что эта оценка является состоятельной,

условно несмещенной при фиксированных

матрицах

![]() .

.

![]() .

.

В

данной формуле только один недостаток

- неизвестна

![]() ,

мы имеем только ее оценку:

,

мы имеем только ее оценку:

![]() .

.

![]() .

.

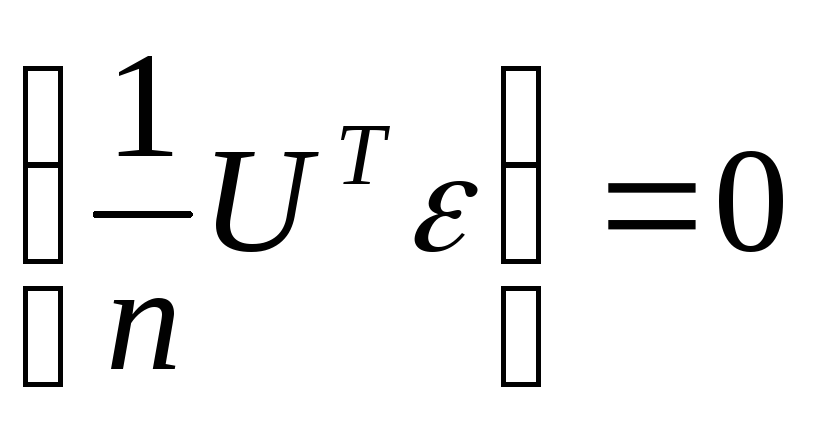

Проверка состоятельности:

-

,

множитель

,

множитель

в силу некоррелированности.

в силу некоррелированности. -

Условная несмещенность - происходит усреднение при условии фиксированных

.

.

-

Вычисляется ковариационная матрица.

Рассмотрим случай парной регрессии.

,

,

.

.

Здесь

![]() - парный коэффициент корреляции.

Необходимо добиться наибольшей

корреляции.

- парный коэффициент корреляции.

Необходимо добиться наибольшей

корреляции.

Введение переменных меток

Пример.

Рассмотрим задачу о расходах и доходах.

Например,

![]() - объявленный доход.

- объявленный доход.

В

этом случае,

![]() коррелирует с

коррелирует с

![]() ,

но нет оснований утверждать, что он

коррелирует с остатками

,

но нет оснований утверждать, что он

коррелирует с остатками

![]() .

.

Первоначально было предложено разбить все наблюдения на два облака. Найти центры тяжести и провести через них прямую.

Согласно Вальда:

и

и

![]() - центрированы, тогда

- центрированы, тогда

![]()

При таком определении

![]() .

.

Есть обощение этого подхода в Айвазяне.