Тесты на гетероскедастичность

-

Тест White

Например,

рассматривается регрессия:

![]() .

.

-

Применяем обобщенный метод наименьших квадратов.

-

Оцениваем вспомогательную регрессию:

![]() .

.

Получаем

вектор коэффициентов

![]() .

.

-

Оцениваем гипотезу

.

Можно использовать статистику Фишера.

Лучше использовать асимптотически

правильный тест. Вайт предложил

следующий:

.

Можно использовать статистику Фишера.

Лучше использовать асимптотически

правильный тест. Вайт предложил

следующий:

![]() ,

,

где q – количество регрессоров (в нашем примере 5). Плюсом этого теста является то, что он очень общий. А отрицательная сторона в том, что его мощность ниже, чем у других. Следовательно можно пропустить гетероскедастичность.

-

Тест Годфельд-Куандта

Здесь

тестируется альтернативная гипотеза

![]() .

Т.е. дисперсия растет с ростом регрессоров.

Для этого все наблюдения упорядочиваются

по x.

Выбираем

.

Т.е. дисперсия растет с ростом регрессоров.

Для этого все наблюдения упорядочиваются

по x.

Выбираем

![]() наблюдений вверх и вниз от середины.

Далее эти наблюдения выбрасываются из

рассмотрения. Остаются две группы

наблюдений: верхняя с маленьким

среднеквадратичным отклонением и нижняя

с большим. Берем и вычисляем для каждой

группы:

наблюдений вверх и вниз от середины.

Далее эти наблюдения выбрасываются из

рассмотрения. Остаются две группы

наблюдений: верхняя с маленьким

среднеквадратичным отклонением и нижняя

с большим. Берем и вычисляем для каждой

группы:

![]()

При

этом известно, что ESS

имеет распределение

![]() .

Рассмотрим статистику:

.

Рассмотрим статистику:

![]() .

.

Независимость достигается за счет независимости наблюдений. Здесь работает односторонняя альтернатива, если очень большое значение, то отвергаем нулевую гипотезу.

Проблемой

является количество d.

От этого зависит мощность теста.

Эмпирически выбирают

![]() .

Этот тест работает только для одной

переменной.

.

Этот тест работает только для одной

переменной.

-

Тест Бреуш –Пагана (Breush, Pagan)

В

качестве альтернативной гипотезы

принимается:

![]() .

Для тестирования выполняются следующие

этапы:

.

Для тестирования выполняются следующие

этапы:

1)

![]() осуществляется регрессия обычным

методом наименьших квадратов. В результате

получаются оценки

осуществляется регрессия обычным

методом наименьших квадратов. В результате

получаются оценки

![]() .

Тогда можно получить оценку дисперсии:

.

Тогда можно получить оценку дисперсии:

![]() .

.

2)

осуществляется вспомогательная регрессия

![]() .

В результате получаем RSS.

При выполнении нулевой гипотезы:

.

В результате получаем RSS.

При выполнении нулевой гипотезы:

![]() .

Здесь p

– количество переменных z.

Таким образом, если RSS

маленькое, то принимается нулевая

гипотеза. Для всех тестов нулевая

гипотеза – наличие гомоскедастичности.

.

Здесь p

– количество переменных z.

Таким образом, если RSS

маленькое, то принимается нулевая

гипотеза. Для всех тестов нулевая

гипотеза – наличие гомоскедастичности.

Другая

формулировка этого же теста приводит

к изменению второго этапа. Осуществляется

регрессия:

![]() .

При этом величина

.

При этом величина

![]() .

Принятие гипотез аналогично предыдущему

случаю.

.

Принятие гипотез аналогично предыдущему

случаю.

Достоинство этого теста: готовый ответ при отвержении нулевой гипотезы. Недостаток – не знание формулы вспомогательной регрессии.

Автокорреляция остатков

В классической модели предикторы не случайны и определяют вид матрицы ковариаций. Рассмотрим:

Первое предположение – автокоррелированность остатков;

Второе предположение – отказ от неслучайности предикторов;

Третье предположение – предположение о дискретности модели (отказ от количественности модели;

Четвертое предположение – использование пространственны данных (панельные данные);

Далее: - отказ от линейности и по предикторам и по оцениваемым параметрам;

- оценивание модели по цензурированным выборкам.

Вернемся к классической модели:

![]() .

.

k – число предикторов, включая свободный член.

![]()

![]() -

либо известна, либо оцениваема по

исходным данным. Матрица X

является матрицей полного ранга по

столбцам. Применяя обобщенный метод

наименьших квадратов, получим:

-

либо известна, либо оцениваема по

исходным данным. Матрица X

является матрицей полного ранга по

столбцам. Применяя обобщенный метод

наименьших квадратов, получим:

.

.

Далее решаем оптимизационную задачу. Получаем:

![]() .

.

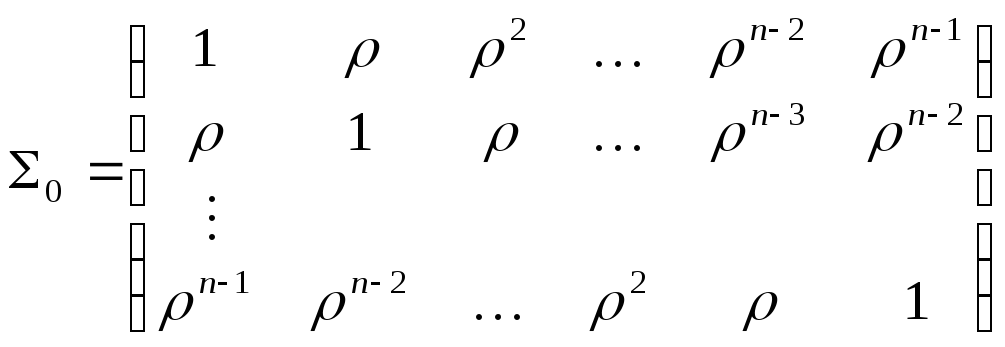

Тогда оценка матрицы ковариаций будет иметь вид:

![]() .

.

![]() .

.

Вся

сложность данного метода заключается

в матрице

![]() .

В некоторых случаях она состоятельно

оценивается.

.

В некоторых случаях она состоятельно

оценивается.

Оценки, полученные методом наименьших квадратов остаются состоятельными, при увеличении числа наблюдений стремятся к нужным. Но эти оценки не будут эффективными, есть более предпочтительные с точки зрения точности оценивания.

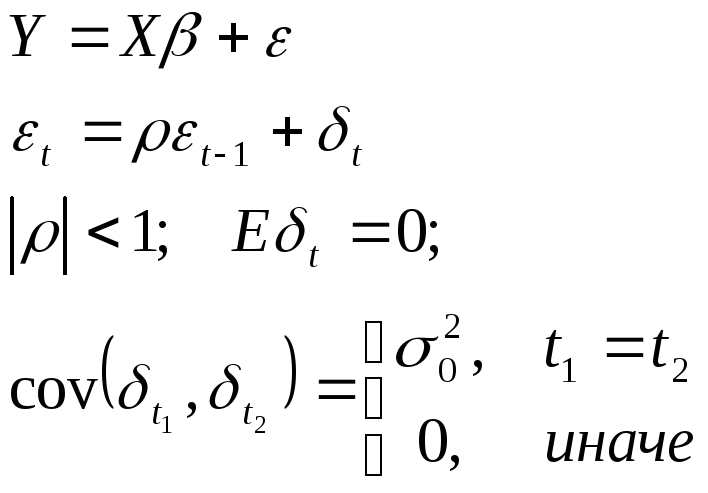

Итак, рассмотрим модель:

Чаще всего такая модель имеет место во временных рядах.

Необходимо

найти математичекое ожидание

![]() и матрицу ковариаций. Тогда можно перейти

к обобщенной модели:

и матрицу ковариаций. Тогда можно перейти

к обобщенной модели:

1)

![]()

![]() .

.

![]() (попарные

произведения можно игнорировать в силу

некоррелированности)

(попарные

произведения можно игнорировать в силу

некоррелированности)![]() .

.

Следует

из определения ковариации

![]() и того, что математическое ожидание

и того, что математическое ожидание

![]() равно нулю..

равно нулю..

Тогда,

![]() ,

где

,

где

![]() ,

,

,

,

![]() -

коэффициент корреляции. Таким образом

возникает проблема оценивания параметра

-

коэффициент корреляции. Таким образом

возникает проблема оценивания параметра

![]() и его интерпретации.

и его интерпретации.

2) Оценивание параметров модели.

Опишем процедуру Кохрейна-Оркатта. Она является итерационной.

Первым

приближением являются оценки, получаемый

методом наименьших квадратов

![]() .

Далее строим первое приближение для

невязок:

.

Далее строим первое приближение для

невязок:

![]() .

Исходя из это приближения оцениваем

.

Исходя из это приближения оцениваем

![]() .

.

![]() .

Отсюда получаем оценки для

.

Отсюда получаем оценки для

![]() в явном виде

в явном виде

![]() .

Строим матрицу ковариаций

.

Строим матрицу ковариаций

![]() .

Далее строим оценки обобщенного метода

наименьших квадратов

.

Далее строим оценки обобщенного метода

наименьших квадратов

![]() .

.

Далее

строим следующее приближение:

![]() ,

и далее повторяем все шаги до достижения

нужной точности. Этот метод требует

правило останова.

,

и далее повторяем все шаги до достижения

нужной точности. Этот метод требует

правило останова.

Сходимость метода можно посмотреть в учебнике Айвазяна.

На выходе получим следующий набор параметров:

![]()

![]() ,

,

![]() ,

,

![]() .

.

3) Оценки по методу Neway-West.

Рассматриваются оценки метода наименьших квадратов. Необходимо оценить матрицу ковариаций. Делаются следующие два допущения:

-

Гомоскедастичность не требуется, т.е.

,

т.е. дисперсия не обязательна постоянна.

,

т.е. дисперсия не обязательна постоянна. -

при

всех

при

всех

,

а при

,

а при

ковариации равны 0. В нашем случае это

условие выполняется.

ковариации равны 0. В нашем случае это

условие выполняется.

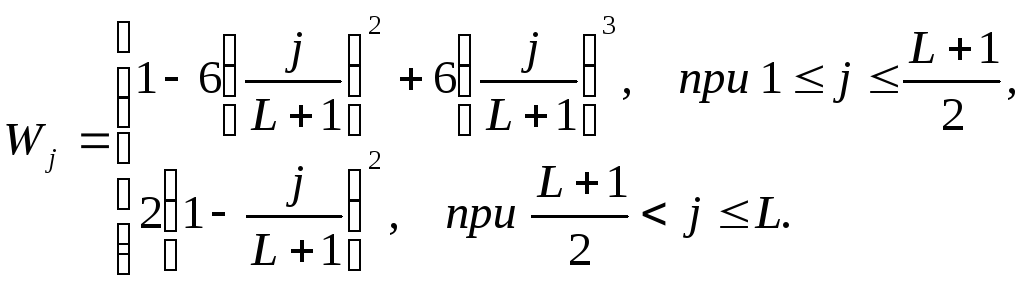

![]() ,

,

![]() -

оценки по методу наименьших квадратов.

-

оценки по методу наименьших квадратов.

В данной формуле проблемным является нахождение весов. Существует несколько методов. Например, метод Барлета: