Различие между остатками регрессии и ошибками

1)

![]() ,

здесь

,

здесь

![]() - ошибки.

- ошибки.

2)

![]() ,

e

– остатки.

,

e

– остатки.

В

силу случайности

![]() и

и

![]() ,

e

является случайным вектором. Обычно

говорят, что e

является оценкой

,

e

является случайным вектором. Обычно

говорят, что e

является оценкой

![]() .

При этом, ошибки являются ненаблюдаемой

величиной, а остатки – наблюдаемой.

.

При этом, ошибки являются ненаблюдаемой

величиной, а остатки – наблюдаемой.

Мультиколлинеарность

Рассмотрим модель регрессии:

![]()

X

– матрица данных, Y

– столбец,

![]() - вектор случайных значений. Тогда оценка

коэффициентов регрессии:

- вектор случайных значений. Тогда оценка

коэффициентов регрессии:

![]() ,

,

точность оценки рассчитывается по формуле:

![]() .

.

При описании модели различают два вида мультиколлинеарности:

-

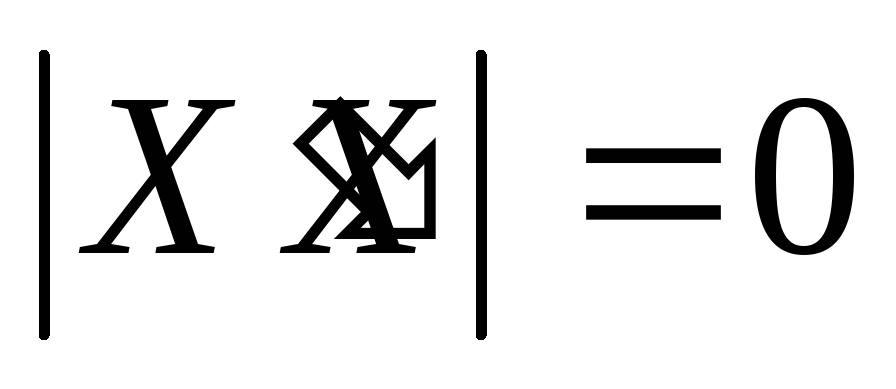

чистая или полная мультиколлинеарность: ранг матрицы X не полный по столбцам, т.е. меньше k, или

.

В этом случае по свойству определителей

имеем чистую линейную зависимость

между строками или столбцами.

.

В этом случае по свойству определителей

имеем чистую линейную зависимость

между строками или столбцами. -

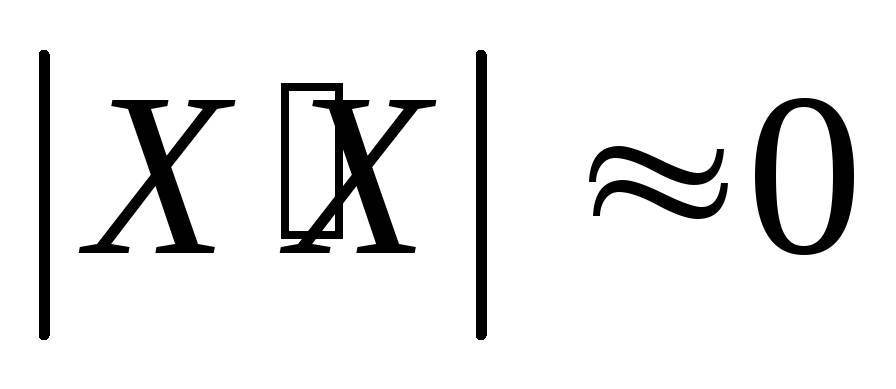

Частичная или практическая мультиколлинеарность, т.е. матрица слабо обусловлена, т.е.

,

таким образом, определитель соизмерим

с ошибкой измерения.

,

таким образом, определитель соизмерим

с ошибкой измерения.

Возможны домодельные и постмодельные признаки мультиколлинераности:

|

домодельные |

(i)

|

|

|

(ii) корреляционная матрица со значениями от 0,7 до 1 |

|

|

(iii) подсчет коэффициентов детерминации по всем за исключением одной переменной, и при этом близость хотя бы одного коэффициента к 1 |

|

|

(i4) неустойчивость коэффициентов регрессии к варьированию исходных данных. |

|

постмодельные |

(i5) нельзя интерпретировать, коэффициенты, противоречат здравому смыслу |

Например,

если модель имеет вид:

![]() ,

и

,

и

![]() ,

между переменными почти линейная связь.

Тогда модель можно записать в одном из

видов:

,

между переменными почти линейная связь.

Тогда модель можно записать в одном из

видов:

![]() ,

,

![]() .

.

Итак, эти три модели одинаковы («неустойчивость»).

По этой модели возможно прогнозирование, но точность оценки «расползается». А в структурном плане, т.е. экономической интерпретации доверять нельзя.

Одно из направлений борьбы с мультиколлинеарностью - переход к смещенному оцениванию (регуляризация).

Примером могут служить ridge-оценки (гребневые оценки). Т.е. оценку параметра регрессии заменяем оценкой вида:

![]()

Идея отказа от несмещенности состоит в следующем:

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются не интерпретируемыми.

Пример. Рассмотрим регрессию себестоимости единицы продукции (руб., y) от заработной платы работника (руб., x) и производительности его труда (единиц в час, z):

![]() .

.

Коэффициент

регрессии при переменной z

показывает, что с ростом производительности

труда на 1 ед. себестоимость единицы

продукции снижается в среднем на 10 руб.

при постоянном уровне оплаты труда.

Вместе с тем параметр при x

нельзя интерпретировать как снижение

себестоимости единицы продукции за

счет роста заработной платы. Отрицательное

значение коэффициента регрессии при

переменной x

в данном случае обусловлено высокой

корреляцией между x

и z

(![]() ).

Поэтому роста заработной платы при

неизменности производительности труда

не может быть (если не учитывать инфляцию).

).

Поэтому роста заработной платы при

неизменности производительности труда

не может быть (если не учитывать инфляцию).

Насыщение модели лишними факторами не только не снижает величину остаточной дисперсии и не увеличивает величину остаточной дисперсии и не увеличивает показатель детерминации, но и приводит к статистической незначимости параметров регрессии по t-критерию Стьюдента.

Таким образом, хотя теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости. Отбор факторов обычно осуществляется в две стадии: на первой подбираются факторы исходя из сущности проблемы; на второй – на основе матрицы показателей корреляции определяют t-статистики для параметров регрессии.

Коэффициенты

интеркорреляции (т.е. корреляции между

объясняющими переменными) позволяют

исключать из модели дублирующие факторы.

Считается, что две переменные явно

коллинеарны, т.е. находятся между собой

в линейной зависимости, если

![]() .

.

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. В этом случае вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.

Включение в модель мультиколлинеарных факторов нежелательно в силу следующих причин:

-

затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в чистом виде, ибо факторы коррелированны; параметры линейной регрессии теряют экономический смысл;

-

оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только по величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования.

Мультиколлинеарность может возникать в силу различных причин. Например, несколько независимых переменных могут иметь общий временной тренд, относительно которого они совершают малые колебания.

Выделим некоторые наиболее характерные признаки мультиколлинеарности:

-

Небольшое изменение исходных данных (например, добавление новых наблюдений) приводит к существенному изменению оценок коэффициентов модели.

-

Оценки имеют большие стандартные ошибки, малую значимость, в то время как модель в целом является значимой (высокой значение коэффициента детерминации и соответствующей статистики Фишера).

-

Оценки коэффициентов имеют неправильные с точки зрения теории знаки или неоправданно большие значения.

При столкновении с проблемой мультиколлинеарности возникает желание отбросить «лишние» независимые переменные, которые, возможно, служат ее причиной. Однако, во-первых, далеко не всегда ясно, какие переменные являются лишними в указанном смысле. Во-вторых, во многих ситуациях удаление какой-либо независимой переменной может значительно отразится на содержательном смысле модели. В-третьих, отбрасывание существенных переменных, которые реально влияют на изучаемую зависимую переменную, приводит к смещенности оценок.

По такой модели удобно прогнозировать, но точность прогнозов невысокая.

Итак, рассмотрим классическую модель в тех же предположения, что и для парной регрессии.

![]() .

.

Если

![]() ,

то

,

то

![]() - константа.

- константа.

Все

условия, налагаемее на

![]() - те же, что и для парной регрессии. Для

вычисления оценок удобно перейти к

матрицам. Будем считать, что в задаче

имеется k

регрессоров.

- те же, что и для парной регрессии. Для

вычисления оценок удобно перейти к

матрицам. Будем считать, что в задаче

имеется k

регрессоров.

Направления борьбы с мультиколлинеарностью:

(а) переход к смещенному оцениванию (регуляризация). Например, ridge – оценки (гребневые оценки). Происходит замена исходной оценки на следующую:

![]() .

.

Идея, на которой основан