Методические указания и контрольные работы по Математическим методам финансового анализа в условиях определенности

1.Основные понятия и методы финансовых вычислений

1.1. Основные понятия математики, используемые в финансовых вычислениях

Процент – это одна сотая доля величины. Тысячная доля называется промилле. Величина а в процентах от величины b рассчитывается по формуле:

А![]() рифметическая

и геометрическая прогрессии – широко

используются в финансовых вычислениях,

поэтому напомним их определения:

рифметическая

и геометрическая прогрессии – широко

используются в финансовых вычислениях,

поэтому напомним их определения:

Прогрессия – последовательность чисел а1, а2, …, аn,…, построенная по определенным правилам.

Арифметическая прогрессия – это числовая последовательность, для которой разность любых двух соседних чисел есть величина постоянная.

Любой член последовательности находится по формуле:

an= a1+d(n-1),

где d-разность арифметической прогрессии,

n-порядковый номер элемента последовательности.

Сумма арифметической прогрессии находится по формуле:

![]() .

.

Геометрическая прогрессия – это числовая последовательность, для которой отношение любых двух соседних чисел есть величина постоянная.

Любой член последовательности находится по формуле:

an= a1*qn-1,

где q-знаменатель геометрической прогрессии,

n-порядковый номер элемента последовательности.

Сумма возрастающей геометрической прогрессии находится по формуле:

![]() .

.

Сумма убывающей геометрической прогрессии находится по формуле:

![]() .

.

Пример 1.1. Пусть S=1000руб. – это первоначальный вклад в банк, на которые начисляются простые проценты по ставке r =10%. Найти последовательность наращенных сумм за n=3 промежутка начисления.

Решение.

|

Дано a1=S=1000 r=0,1 |

Решение Искомая последовательность есть арифметическая прогрессия с начальным членом a1=S=1000, n=4, знаменателем (разностью) арифметической прогрессии d= S*r =1000*0,1=100. Тогда при n=1 a1=1000; при n=2 a2= a1 + d (n-1)=1000 + 100*1=1100; при n=3 a3=1000+100*2=1200; a4=1000+ 100*3=1300. |

|

Найти S1=?=1100 S2=?=1200 S3=?=1300 |

Пример 1.2. Господин N старается спланировать должным образом приближающийся выход на пенсию. Брокер по ценным инвестиционным бумагам предложил схему, согласно которой господин N платит крупную сумму фирме, а в обмен получает гарантированный ежемесячный доход в 300 дол. Более того, каждый месяц доход будет увеличиваться на 40 дол. Какова будет ситуация через пять лет?

Решение.

|

Дано: a1=300, n=60, d=40 Найти: a60=?=2660 дол. |

Решение.

|

1.2. Экономическая теория процента

Часто используемый финансовый показатель – это процентная ставка (проценты), которая представляет собой процентное выражение дохода от величины денежного вклада (например, инвестиции, кредитования). Выплаты процентов вызваны следующими основными причинами: потеря потенциальной полезности денег и неопределенность относительно стоимости денег через какой – то промежуток времени. Действительно, деньги являются только средством обмена, напрямую они не удовлетворяют наши жизненные потребности, так как не являются пищей, одеждой, едой и т.д. Чтобы принести пользу, их обменивают на другие товары и услуги, которые и удовлетворяют жизненные потребности. В том случае, когда деньги инвестированы или отданы в долг, они теряют свою потенциальную полезность. Кроме того, отдавая деньги на некоторый период, кредиторы рискуют своим благосостоянием. Для компенсации этой потери и служит процент.

И так, процентная ставка rt = i + f + Ep +g(t) определяется следующими слагаемыми:

-

i – норма процента, отражающая компенсацию кредитору за отказ использовать в других целях предоставленную сумму в течение времени t (пока не вернут долг).

-

f – фактор риска (эффект Фишера) – компенсация кредитору за неопределенность (риск) неполучения процентов или всей суммы вообще при наступлении срока возврата долга.

-

Ep – инфляционная добавка, т.е. компенсация за возможные изменения в уровне цен, за уменьшение покупательной способности денег вследствие инфляции.

-

g(t) – компенсация за продолжительность срока t, на который ссужены деньги – чем больше срок, тем больше компенсация.

На сегодняшний день существует большое разнообразие процентных ставок. Они отличаются по методам вычисления, по величине, а также могут быть как постоянными (фиксированными), так и изменяющимися в определенные промежутки времени. Факторы, определяющие эти ставки можно разделить на 2 группы: которые определяют общий уровень процентных ставок и те, которые определяют различие процентных ставок.

Факторы, влияющие на уровень процентных ставок:

-

политика правительства

-

денежная масса

-

ожидания относительно будущей инфляции.

Факторы, влияющие на различие процентных ставок:

-

время до погашения финансовых обязательств

-

риск невыполнения обязательств

-

ликвидность финансовых обязательств

-

налогообложение

-

другие различные факторы, специфические для конкретных финансовых обязательств, например, предоставлено ли обеспечение активами, включены ли права выбора в договор.

В следующей таблице приведены процентные ставки, соответствующие разным финансовым инструментам или рынкам в конце декабря 1995 года.

Таблица 1. Процентные ставки (%), декабрь 1995

|

№ |

Процентные ставки, соответствующие различным финансовым инструментам и ли рынкам |

% |

|

1 |

Ипотечная ссуда |

7,85 |

|

2 |

Банковский депозит с недельным сроком извещения о снятии средств |

4,5 |

|

3 |

Банковский овердрафт |

22,0 |

|

4 |

Трехмесячный банковский депозитный сертификат |

6,375 |

|

5 |

Трехмесячный коммерческий вексель |

6,45 |

|

6 |

Трехмесячный казначейский вексель английского правительства |

6,32 |

|

7 |

Шестимесячный межбанковский кредит |

6,34 |

|

8 |

Государственная облигация со сроком погашения 5 лет (Великобритания) |

7,0 |

|

9 |

Государственная облигация со сроком погашения 10 лет (Великобритания) |

7,4 |

|

10 |

Государственная облигация со сроком погашения 10 лет (Германия) |

5,88 |

|

11 |

Корпоративная облигация со сроком погашения 5 лет, обеспеченная активами корпорации (Великобритания) |

8,1 |

|

12 |

Корпоративная облигация со сроком погашения 5 лет, не обеспеченная активами корпорации (Великобритания) |

9,2 |

|

13 |

Конвертируемая облигация со сроком погашения 5 лет (Великобритания) |

6,5 |

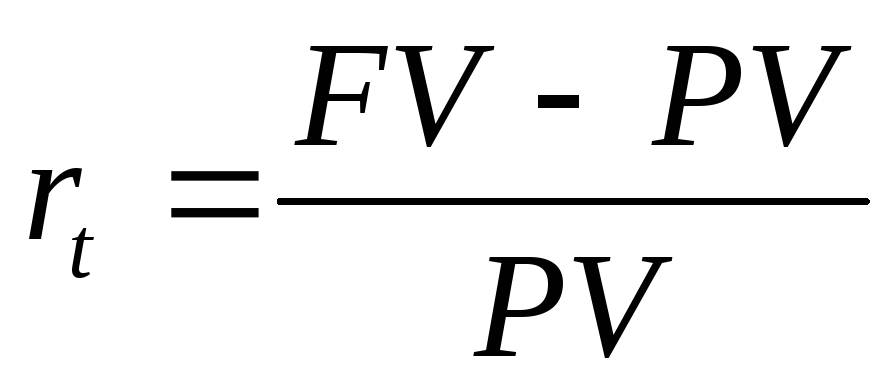

Но можно выделить два основных метода вычисления результативности сделки с помощью понятия ставки:

-

,

где rt

– называют процентная ставка, ставка

процента, процент, рост, норма прибыли,

доходность и

,

где rt

– называют процентная ставка, ставка

процента, процент, рост, норма прибыли,

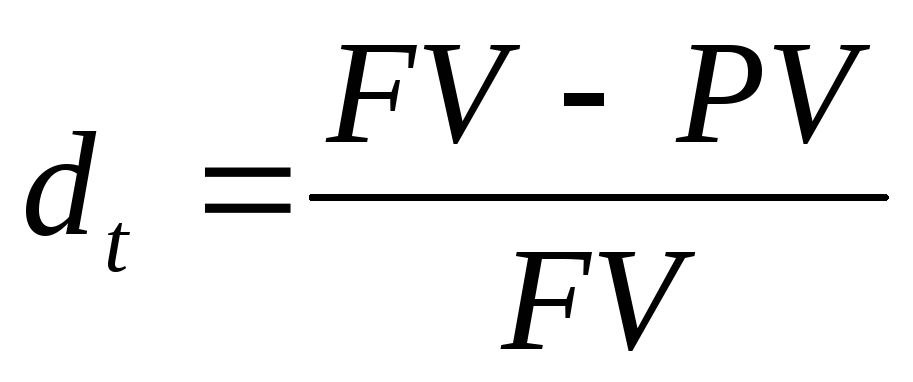

доходность и -

,

где dt

– учетная ставка; PV-

текущая современная стоимость капитала

(present value);

FV- будущая наращенная

стоимость капитала (future

value).

,

где dt

– учетная ставка; PV-

текущая современная стоимость капитала

(present value);

FV- будущая наращенная

стоимость капитала (future

value).

Рассмотрим

некоторые количественные свойства этих

ставок. Процентная ставка rt,

как следует из ее определения, должна

быть положительной rt>0,

а dt

– учетная ставка должна быть

положительной, но меньше единицы 0<dt<1.

Связь между rt

и dt

определяется следующими соотношениями:

![]() .

Очевидно, что dt

< rt,

но dt < 1,

тогда dt < min(rt,

1). Эти неравенства позволяют сделать

более точную оценку ставки dt

по известной ставке rt.

.

Очевидно, что dt

< rt,

но dt < 1,

тогда dt < min(rt,

1). Эти неравенства позволяют сделать

более точную оценку ставки dt

по известной ставке rt.

Так как

0<dt<1,

то справедливо

![]() Поэтому

Поэтому

![]() Если dt

достаточна мала, то rt

dt.

Если dt

достаточна мала, то rt

dt.

Следующая величина,

оценивающая результативность сделок

– это дисконт фактор, который показывает,

какую часть сумма PV

составляет в сумме FV:

![]()

Индекс роста Вt

суммы PV за время t

показывает, во сколько раз изменилась

(увеличилась) первоначальная сумма за

время t:

![]()

Таким образом, индекс

роста показывает, во сколько раз за

данный период выросла величина капитала

по отношению к величине капитала в конце

предыдущего периода. Если известны

индексы

![]() за

последовательные периоды времени

за

последовательные периоды времени

![]() ,

то за время

,

то за время

![]() индекс роста Вt=

индекс роста Вt=![]()