2.3.3 Экспоненциальное сглаживание с учетом тренда и сезонных вариаций: метод Винтерса

Если в структуре данных присутствуют сезонные колебания, то для уменьшения ошибок прогнозирования применяют трехпараметрическую, линейную и сезонную модель экспоненциального сглаживания, предложенную в 1960 году Винтерсом. Этот подход является расширением метода Хольта. Для учета сезонных колебаний здесь задействуется дополнительное уравнение.

Модель Винтерса определяется следующими уравнениями:

1 Экспоненциально сглаженные ряды:

![]()

2 Оценка тренда

![]()

3 Оценка сезонности:

![]()

где

![]() - постоянная сглаживания для оценки

сезонности.

- постоянная сглаживания для оценки

сезонности.

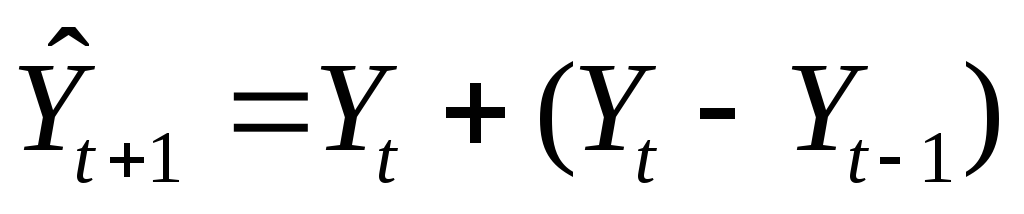

4 Прогноз на р периодов вперед:

![]()

где

![]() - длительность периода сезонного

колебания.

- длительность периода сезонного

колебания.

Как

и в предыдущих методах, постоянные

![]() ,

,

![]() и

и

![]() выбираются субъективно или путем

минимизации ошибки прогнозирования.

выбираются субъективно или путем

минимизации ошибки прогнозирования.

Метод Винтерса позволяет наиболее просто учесть в модели сезонность, если исходные данные имеют сезонную структуру. В альтернативном способе предлагается сначала исключить сезонную составляющую или, наоборот, учесть сезонность в самих данных.

3 Практическая часть

3.1 Постановка задачи

Провести анализ данных имеющих тренд и сезонную составляющую из Методических указаний к проведению лабораторной работы №2:

1 В приложении MS Excel определить прогнозное значение с использованием наивных моделей и скользящих средних.

2 В приложении Minitab for Windows провести анализ данных с помощью:

-

Скользящих средних;

-

Двойных скользящих средних;

-

Методов экспоненциального сглаживания.

3 Выбрать адекватный метод прогнозирования

3.2 Пример анализа данных с использованием ms Excel

1 Ввести данные в MS Excel (табл.1)

Таблица 1 – Исходные данные

|

год |

1997 г. |

1998 г. |

||||||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Компания А |

100,5 |

205,5 |

258,8 |

247 |

128,8 |

282,6 |

343,6 |

364,3 |

|

год |

1999 г. |

2000 г. |

||||||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Компания А |

219,7 |

361,1 |

424,6 |

439,7 |

224,4 |

362,6 |

371,3 |

345,9 |

|

год |

2001 г. |

2002 г. |

||||||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Компания А |

192,7 |

269,2 |

270,7 |

253 |

161,1 |

190,4 |

241,4 |

214,7 |

|

год |

2003 г. |

2004 г. |

||||||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Компания А |

149,2 |

219,7 |

248,5 |

271,2 |

134,3 |

230,5 |

251,4 |

242,4 |

|

год |

2005 г. |

2006 г. |

||||||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Компания А |

146,8 |

219,5 |

274,8 |

261,5 |

198,6 |

274,8 |

285,6 |

294,2 |

|

год |

2007 г. |

|

|

|

|

|||

|

квартал |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

|

|

|

|

Компания А |

188,1 |

241,6 |

247 |

237,4 |

|

|

|

|

2 Воспользуемся наивными моделями.

Прогноз на 1 квартал 2008 года:

а) простая модель - 237,4 тыс.грн. (значение 4 квартала 2007 года);

б) модель с учетом тренда:

-

вида

:

:

227,8

тыс.грн.

227,8

тыс.грн. -

вида

:

:

=228,2

тыс.грн.

=228,2

тыс.грн.

в)

модель с учетом сезонности вида

![]() :

:

![]() 188,1

тыс.грн.

188,1

тыс.грн.

3 Определим среднеквадратическую ошибку прогноза путем ввода соответствующих формул в MS Excel (Таблица 2)

Таблица 2 – Определение среднеквадратических ошибок (MSE)

|

год |

квартал |

Компания |

Прогнозные значения |

Квадрат ошибки |

||||||

|

|

|

|

|

|

|

|

|

|||

|

1997 г. |

1 кв. |

100,5 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

2 кв. |

205,5 |

100,5 |

Х |

Х |

Х |

11025,0 |

Х |

Х |

Х |

|

|

3 кв. |

258,8 |

205,5 |

310,5 |

420,2 |

Х |

2840,9 |

2672,9 |

26050,4 |

Х |

|

|

4 кв. |

247 |

258,8 |

312,1 |

325,9 |

Х |

139,2 |

4238,0 |

6229,0 |

Х |

|

|

1998 г. |

1 кв. |

128,8 |

247 |

235,2 |

235,7 |

100,5 |

13971,2 |

11321,0 |

11435,7 |

800,9 |

|

2 кв. |

282,6 |

128,8 |

10,6 |

67,2 |

205,5 |

23654,4 |

73984,0 |

46412,8 |

5944,4 |

|

|

3 кв. |

343,6 |

282,6 |

436,4 |

620,1 |

258,8 |

3721,0 |

8611,8 |

76426,0 |

7191,0 |

|

|

4 кв. |

364,3 |

343,6 |

404,6 |

417,8 |

247 |

428,5 |

1624,1 |

2858,7 |

13759,3 |

|

|

1999 г. |

1 кв. |

219,7 |

364,3 |

385 |

386,2 |

128,8 |

20909,2 |

27324,1 |

27737,9 |

8262,8 |

|

2 кв. |

361,1 |

219,7 |

75,1 |

132,5 |

282,6 |

19994,0 |

81796,0 |

52260,0 |

6162,3 |

|

|

3 кв. |

424,6 |

361,1 |

502,5 |

593,5 |

343,6 |

4032,3 |

6068,4 |

28529,1 |

6561,0 |

|

|

4 кв. |

439,7 |

424,6 |

488,1 |

499,3 |

364,3 |

228,0 |

2342,6 |

3548,2 |

5685,2 |

|

|

2000 г. |

1 кв. |

224,4 |

439,7 |

454,8 |

455,3 |

219,7 |

46354,1 |

53084,2 |

53331,9 |

22,1 |

|

2 кв. |

362,6 |

224,4 |

9,1 |

114,5 |

361,1 |

19099,2 |

124962,3 |

61542,7 |

2,3 |

|

|

3 кв. |

371,3 |

362,6 |

500,8 |

585,9 |

424,6 |

75,7 |

16770,3 |

46058,5 |

2840,9 |

|

|

4 кв. |

345,9 |

371,3 |

380 |

380,2 |

439,7 |

645,2 |

1162,8 |

1177,1 |

8798,4 |

|

|

2001 г. |

1 кв. |

192,7 |

345,9 |

320,5 |

322,2 |

224,4 |

23470,2 |

16332,8 |

16780,0 |

1004,9 |

|

2 кв. |

269,2 |

192,7 |

39,5 |

107,4 |

362,6 |

5852,3 |

52762,1 |

26194,6 |

8723,6 |

|

|

3 кв. |

270,7 |

269,2 |

345,7 |

376,1 |

371,3 |

2,3 |

5625,0 |

11102,8 |

10120,4 |

|

|

4 кв. |

253 |

270,7 |

272,2 |

272,2 |

345,9 |

313,3 |

368,6 |

369,0 |

8630,4 |

|

|

2002 г. |

1 кв. |

161,1 |

253 |

235,3 |

236,5 |

192,7 |

8445,6 |

5505,6 |

5678,7 |

998,6 |

|

2 кв. |

190,4 |

161,1 |

69,2 |

102,6 |

269,2 |

858,5 |

14689,4 |

7712,0 |

6209,4 |

|

|

3 кв. |

241,4 |

190,4 |

219,7 |

225,0 |

270,7 |

2601,0 |

470,9 |

268,0 |

858,5 |

|

|

4 кв. |

214,7 |

241,4 |

292,4 |

306,1 |

253 |

712,9 |

6037,3 |

8346,8 |

1466,9 |

|

|

2003 г. |

1 кв. |

149,2 |

214,7 |

188 |

191,0 |

161,1 |

4290,3 |

1505,4 |

1743,3 |

141,6 |

|

2 кв. |

219,7 |

149,2 |

83,7 |

103,7 |

190,4 |

4970,3 |

18496,0 |

13460,1 |

858,5 |

|

|

3 кв. |

248,5 |

219,7 |

290,2 |

323,5 |

241,4 |

829,4 |

1738,9 |

5626,9 |

50,4 |

|

|

4 кв. |

271,2 |

248,5 |

277,3 |

281,1 |

214,7 |

515,3 |

37,2 |

97,5 |

3192,3 |

|

|

2004 г. |

1 кв. |

134,3 |

271,2 |

293,9 |

296,0 |

149,2 |

18741,6 |

25472,2 |

26138,4 |

222,0 |

|

2 кв. |

230,5 |

134,3 |

-2,6 |

66,5 |

219,7 |

9254,4 |

54335,6 |

26894,0 |

116,6 |

|

|

3 кв. |

251,4 |

230,5 |

326,7 |

395,6 |

248,5 |

436,8 |

5670,1 |

20796,2 |

8,4 |

|

|

4 кв. |

242,4 |

251,4 |

272,3 |

274,2 |

271,2 |

81,0 |

894,0 |

1010,9 |

829,4 |

|

|

2005 г. |

1 кв. |

146,8 |

242,4 |

233,4 |

233,7 |

134,3 |

9139,4 |

7499,6 |

7555,5 |

156,3 |

|

2 кв. |

219,5 |

146,8 |

51,2 |

88,9 |

230,5 |

5285,3 |

28324,9 |

17055,4 |

121,0 |

|

|

3 кв. |

274,8 |

219,5 |

292,2 |

328,2 |

251,4 |

3058,1 |

302,8 |

2851,9 |

547,6 |

|

|

4 кв. |

261,5 |

274,8 |

330,1 |

344,0 |

242,4 |

176,9 |

4706,0 |

6811,5 |

364,8 |

|

|

2006 г. |

1 кв. |

198,6 |

261,5 |

248,2 |

248,8 |

146,8 |

3956,4 |

2460,2 |

2524,4 |

2683,2 |

|

2 кв. |

274,8 |

198,6 |

135,7 |

150,8 |

219,5 |

5806,4 |

19348,8 |

15368,6 |

3058,1 |

|

|

3 кв. |

285,6 |

274,8 |

351 |

380,2 |

274,8 |

116,6 |

4277,2 |

8956,1 |

116,6 |

|

|

4 кв. |

294,2 |

285,6 |

296,4 |

296,8 |

261,5 |

74,0 |

4,8 |

6,9 |

1069,3 |

|

|

2007 г. |

1 кв. |

188,1 |

294,2 |

302,8 |

303,1 |

198,6 |

11257,2 |

13156,1 |

13215,6 |

110,3 |

|

2 кв. |

241,6 |

188,1 |

82 |

120,3 |

274,8 |

2862,3 |

25472,2 |

14722,5 |

1102,2 |

|

|

3 кв. |

247 |

241,6 |

295,1 |

310,3 |

285,6 |

29,2 |

2313,6 |

4009,0 |

1490,0 |

|

|

4 кв. |

237 |

247 |

252,4 |

252,5 |

294,2 |

92,2 |

225,0 |

228,6 |

3226,2 |

|

|

MSE |

6752,3 |

17476,1 |

16883,9 |

3087,7 |

||||||

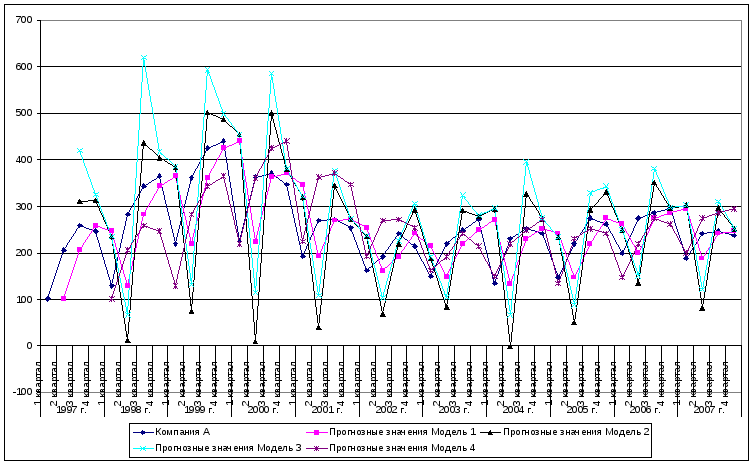

Рис.1 Графики данных

Таким образом, наименьшую ошибку дает метод с учетом сезонных составляющих. Следовательно прогноз на 1 квартал составит 188 тыс.грн.

4 Определим прогнозные значения и среднеквадратическую ошибку прогноза методом скользящих средних с шагом 4 (таблица 3, рисунок 2).

Таблица 3 - Прогноз прибыли компании А с помощью скользящих средних

|

год |

квартал |

Компания А |

Прогнозные значения |

Квадрат ошибки |

|

1997 г. |

1 квартал |

100,5 |

Х |

Х |

|

2 квартал |

205,5 |

Х |

Х |

|

|

3 квартал |

258,8 |

Х |

Х |

|

|

4 квартал |

247 |

Х |

Х |

|

|

1998 г. |

1 квартал |

128,8 |

203,0 |

5498,2 |

|

2 квартал |

282,6 |

210,0 |

5267,1 |

|

|

3 квартал |

343,6 |

229,3 |

13064,5 |

|

|

4 квартал |

364,3 |

250,5 |

12950,4 |

|

|

1999 г. |

1 квартал |

219,7 |

279,8 |

3615,0 |

|

2 квартал |

361,1 |

302,6 |

3428,1 |

|

|

3 квартал |

424,6 |

322,2 |

10490,9 |

|

|

4 квартал |

439,7 |

342,4 |

9462,4 |

|

|

2000 г. |

1 квартал |

224,4 |

361,3 |

18734,8 |

|

2 квартал |

362,6 |

362,5 |

0,0 |

|

|

3 квартал |

371,3 |

362,8 |

71,8 |

|

|

4 квартал |

345,9 |

349,5 |

13,0 |

|

|

2001 г. |

1 квартал |

192,7 |

326,1 |

17782,2 |

|

2 квартал |

269,2 |

318,1 |

2393,7 |

|

|

3 квартал |

270,7 |

294,8 |

579,6 |

|

|

4 квартал |

253 |

269,6 |

276,4 |

|

|

2002 г. |

1 квартал |

161,1 |

246,4 |

7276,1 |

|

2 квартал |

190,4 |

238,5 |

2313,6 |

|

|

3 квартал |

241,4 |

218,8 |

510,8 |

|

|

4 квартал |

214,7 |

211,5 |

10,4 |

|

|

2003 г. |

1 квартал |

149,2 |

201,9 |

2777,3 |

|

2 квартал |

219,7 |

198,9 |

431,6 |

|

|

3 квартал |

248,5 |

206,3 |

1785,1 |

|

|

4 квартал |

271,2 |

208,0 |

3991,1 |

|

|

2004 г. |

1 квартал |

134,3 |

222,2 |

7717,6 |

|

2 квартал |

230,5 |

218,4 |

145,8 |

|

|

3 квартал |

251,4 |

221,1 |

916,6 |

|

|

4 квартал |

242,4 |

221,9 |

422,3 |

|

|

2005 г. |

1 квартал |

146,8 |

214,7 |

4603,6 |

|

2 квартал |

219,5 |

217,8 |

3,0 |

|

|

3 квартал |

274,8 |

215,0 |

3573,1 |

|

|

4 квартал |

261,5 |

220,9 |

1650,4 |

|

|

2006 г. |

1 квартал |

198,6 |

225,7 |

731,7 |

|

2 квартал |

274,8 |

238,6 |

1310,4 |

|

|

3 квартал |

285,6 |

252,4 |

1100,6 |

|

|

4 квартал |

294,2 |

255,1 |

1526,9 |

|

|

2007 г. |

1 квартал |

188,1 |

263,3 |

5655,0 |

|

2 квартал |

241,6 |

260,7 |

363,9 |

|

|

3 квартал |

247 |

252,4 |

28,9 |

|

|

4 квартал |

237,4 |

242,7 |

28,4 |

|

|

MSE |

3812,6 |

|||

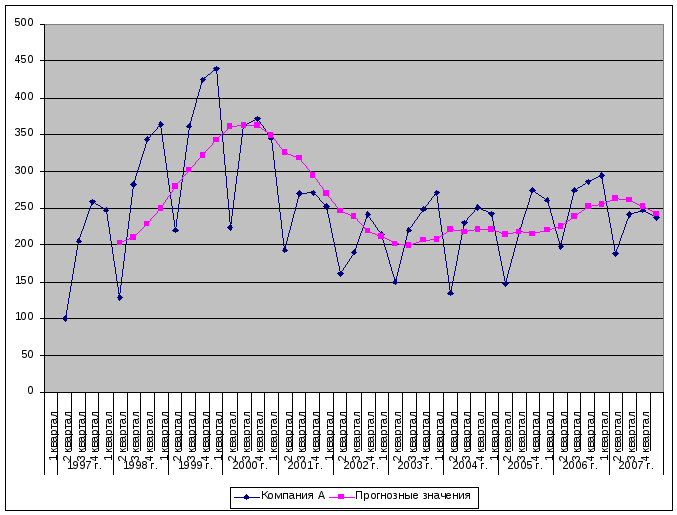

Рис.2. Скользящие средние с шагом 4 для прибыли предприятия А

Прогноз на 1 квартал 2008 года составит 228,5 тыс.грн.

5 Сделать вывод.

Из рассмотренных методов стоит использовать наивные модели, учитывающие сезонную составляющую .