Решение

Введем данные в столбца А,В,С, D.

Для расчета матрицы коэффициентов корреляции воспользуемся надстройкой Excel – Анализ данных – Корреляция. Выйдет диалоговое окно «Корреляция». Введем Входной интервал и Выходной интервал.

Рисунок 3 «Корреляция»

В результате получим матрицу

|

|

У |

Х3 |

Х5 |

Х6 |

|

У |

1 |

|

|

|

|

Х3 |

0,892251 |

1 |

|

|

|

Х5 |

-0,07139 |

-0,02605 |

1 |

|

|

Х6 |

0,590045 |

0,602014 |

-0,09756 |

1 |

Ryx3=0,89 ryx5=-0,07, ryx6=0,59. самая тесная связь между бонитировачным баллом и энерговооруженностью, самая маленькая связь между бонитировачным баллом и урожайностью.

Для оценки статистической значимости коэффициентов корреляции

Рассчитаем критерий Стьюдента

t=ryxi *√(n-k-1) / (√1- ryxi2)

tyx3 = 0,89*√(40-3-1) / (√1- 0,89*0,892)=11,85

tyx5 = -0,07*√(40-3-1) / (√1- 0,07*0,072)=-0,43

tyx6 = 0,59*√(40-3-1) / (√1- 0,59*0,592)=4,38

tтабл =2,02. Сравним tфакт с tтабл .

Коэффициенты корреляции Ryx3, ryx6 статистически значимы. ryx5 не значим.

Построю корреляционное поле между у и х3. Строю в Excel. Вставка – Диаграмма – Точечная . Диапазон первые 2 столбца

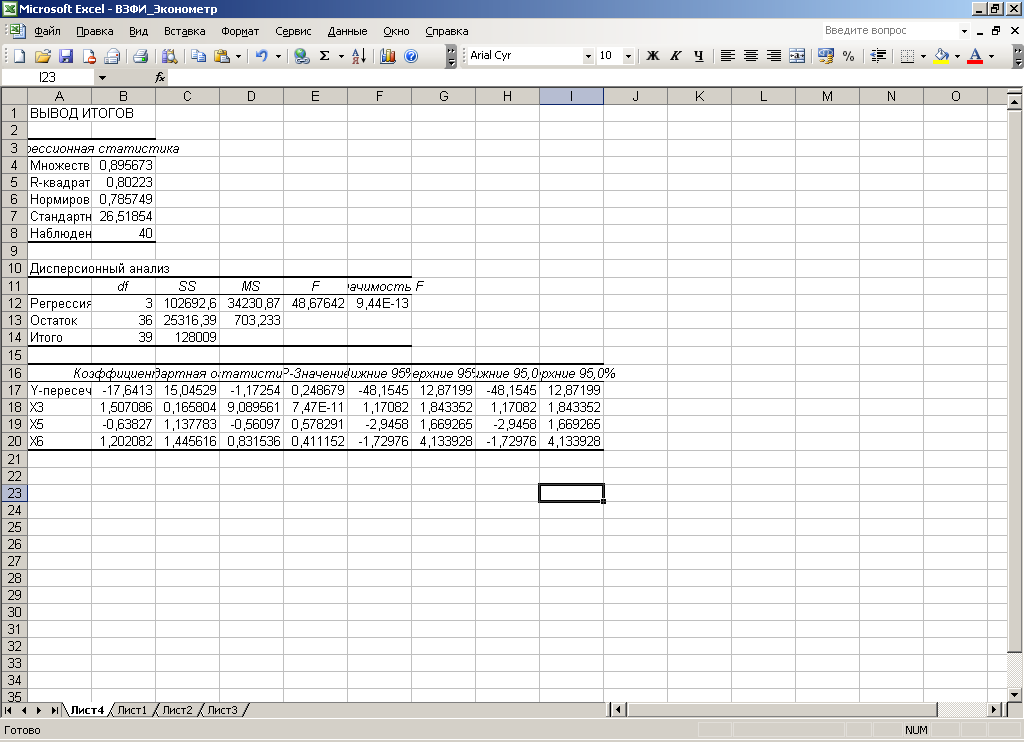

Для расчета параметров линейной парной регрессии используем надстройку Анализ данных- Регрессия (рисунок 4).

Рисунок 4 Регрессия

В результате получу

Рисунок 5 Результат

У=-17,641+1,507х3-0,638х5+1,202х3 уравнение регрессии

а0=-17,641, а3=1,507, а5=-0,638, а6=1,202 – параметры регрессии.

4 Оцените качество каждой модели через коэффициенты детерминации, среднюю ошибку аппроксимации и критерий Фишера. Выберите лучшую модель. Для этого Вставка – Функция – Статистические – Линейн. Для первой модели выберем известные значения_у А2:А41. Известные значения В2:В41(рисунок 6).

Рисунок 6 Аргументы функции

Затем нажимаю F2 и Ctrl-Shift-Enter. Результат:

Между у и х3 у=-14,888+1,592х3. R2 =0,796. Fфакт =148,377

Между у и х5 аналогично у=107,367-1,090х5. R2=0.005. Fфакт =0,194.

Между у и х6 аналогично у=5,694+9,141х6. R2=0.348. Fфакт =20,296.

Для нахождения средней ошибки аппроксимации необходимо рассчитать данные увыравнен . Найду ошибку аппроксимации по формуле

А=1/n * ∑/(у-увыравн)/у/*100%

|

Аух3 =20,53 |

Аух5 =54,08 |

Аух6=50,06 |

Средняя ошибка аппроксимации превышает допустимый предел значений.

Лучшая модель у=-14,888+1,592х3, т.к. меньше ошибка аппроксимации, больший коэффициент детерминации и F-критерий Фишера больше, уравнение статистически значимо.

Хпрогн=0,8*Хмах=0,8*108,4=86,72. х средн=2917/40=72,925

Упрогн=-14,888+1,592*86,72=123,178.

t табл=1,684. Для построения интервального прогноза рассчитаем доверительный интервал.

Средняя стандартная ошибка прогноза

myвыравнен=

myвыравнен= 26,549.

Верхняя граница прогноза 86,72+1,684*26,549=131,303

Нижняя граница прогноза 86,72-1,684*26,549=42,031

Диаграмма.

.