Метод а-счета для определения вероятности банкротства

|

Стадии |

Ваш балл |

Балл согласно Д. Аргенти |

|

Недостатки Директор-автократ Голова совета директоров является также директором Пассивность совета директоров Внутренние противоречия в совете директоров Слабый финансовый директор Нехватка финансовых менеджеров среднего и нижнего уровня Недостатки системы учета:

Медленная реакция на изменения (появление новых продуктов, технологий, рынков) Максимально возможная сумма баллов “Проходной балл” Если сумм больше 10, недостатки в управлении компанией могут привести к серьезным ошибкам |

|

8 4 2 2 2

1 3 3 3

15 43 10 |

|

Ошибки Достаточно большая часть заемного капитала Нехватка активов через быстрый рост бизнеса Большой проект (провал такого проекта ведет к серьезной опасности) Максимально возможная сумма баллов “Проходной балл” Если сумма баллов на этой стадии больше или равна 25, компания склонна к определенному риску |

|

15

15 15 45 15 |

|

Симптомы Ухудшение финансовых показателей Работа “творческого” бухгалтера Нефинансовые признаки неблагополучия (ухудшение качества, уменьшение части рынка, падение “боевого духа” работников) Однозначные симптомы кризиса (судовые иски, скандалы, отставки) Максимально возможная сумма баллов Максимально возможный А-счет “Проходной балл” Большинство успешных компаний Компании, которые имеют серьезные трудности Если сумма баллов больше 25, компания может обанкротиться в ближайшие 5 лет Чем больше А-счет, тем быстрее это может произойти |

|

4 4

4

3 12 100 25 5-18 35-70 |

Если больше чем на пять из этих вопросов ответ “да”, то компания переживает трудности. Если ответ на больше чем восемь вопросов положительный – финансовое состояние очень тяжелое.

3. Методики виявлення банкрутства на різних його стадіях

Исследования и диагностика кризисных ситуаций в процессе жизнедеятельности предприятия нашли свое отражение и в научных работах отечественных авторов. Так, ведущим экспертом по вопросам антикризисного управления, Лигоненко Л.О., были разработаны научно-методические основы диагностики банкротства для предприятий торговли. Развивая идею Л. Гриннера, Лигоненко Л.О. считает целесообразным ввести в теорию и практику антикризисного управления понятие “цикл развития предприятия”, под которым предлагается понимать периодическое изменение качественных характеристик процесса функционирования предприятия. Цикл развития предприятия состоит из таких основных стадий:

стадия подъема, которая характеризуется ростом количественных и улучшением качественных признаков функционирования предприятия;

стадия стагнации развития, для которой характерна относительная стабильность показателей функционирования;

стадия кризиса, проявлением которой является снижение количественных показателей и ухудшение качественных признаков функционирования предприятия. Это обуславливает нарушение сначала “показателей – индикаторов жизнедеятельности”, а потом постепенно и “параметров жизнедеятельности” предприятия как микроэкономической системы. Это приводит к нарушению состояния равновесия, которое предприятие уже не может самостоятельно восстановить;

стадия депрессии, проявлением которой является замедление падения и постепенная стабилизация показателей деятельности предприятия, что рассматривается как первый шаг к преодолению кризисной ситуации и выходу на путь экономического роста.

Таким образом, кризис является одной из стадий “цикла развития предприятия”, преодоление которой дает возможность обеспечить дальнейшее развитие предприятия. Жизнедеятельность предприятия, как микроэкономической системы и хозяйствующего субъекта, обусловлена соблюдением определенных “параметров жизнедеятельности”, нарушение которых приводит предприятие к экономической гибели – самостоятельной или принудительной ликвидации. Такими параметрами жизнедеятельности являются:

-

наличие чистых активов предприятия (разница между рыночной стоимостью представленных активов и объемами требований предприятия) в объемах, которые отвечают государственных требованиям или параметрам деятельности -

;

; -

наличие активов для обеспечения выполнения требований по поводу возвращения заемного капитала и обеспечения необходимого уровня ликвидности активов, который финансируется за счет заемных средств -

;

; -

обеспечение финансового равновесия, то есть, способности к генерированию денежных поступлений в сроки и объемах, достаточных для финансирования денежный расходов, связанных с операционной и инвестиционной деятельностью предприятия -

;

; -

обеспечение безубыточной деятельности согласно поставленным стратегическим целям и заданиям предприятия -

;

;

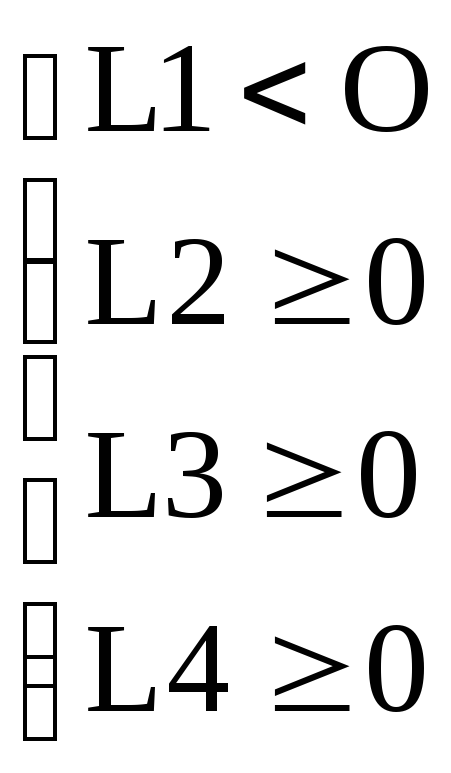

Жизнедеятельное состояние хозяйствующей системы имеет место только в случае наличия всех четырех параметров жизнедеятельности, формула 2.6:

![]() (2.6)

(2.6)

В предложенном перечислении представлен

ранг (значение) каждого из параметров

жизнедеятельности. Развития кризиса

приводит сначала к нарушению параметра

![]() .

Если необходимые корректирующие

меры на протяжении определенного

периода не были осуществлены,

автоматически нарушается параметр

высшего уровня -

.

Если необходимые корректирующие

меры на протяжении определенного

периода не были осуществлены,

автоматически нарушается параметр

высшего уровня -

![]() ,

потом

,

потом

![]() ,

и в итоге – наивысший, результативный

параметр жизнедеятельности

,

и в итоге – наивысший, результативный

параметр жизнедеятельности

![]() .

Снижение чистых активов ниже критического

уровня является свидетельством гибели

предприятия как хозяйствующей системы,

поскольку оно теряет материальную

основу для продолжения своего

существования. Используя модели

жизнедеятельности хозяйствующей

системы, можно идентифицировать 5

состояний жизнедеятельности предприятия

при помощи следующего показателя,

формула 2.7:

.

Снижение чистых активов ниже критического

уровня является свидетельством гибели

предприятия как хозяйствующей системы,

поскольку оно теряет материальную

основу для продолжения своего

существования. Используя модели

жизнедеятельности хозяйствующей

системы, можно идентифицировать 5

состояний жизнедеятельности предприятия

при помощи следующего показателя,

формула 2.7:

![]() (2.7)

(2.7)

в котором соблюдение определенного параметра жизнедеятельности определяется таким образом:

![]()

-

Полная жизнеспособность предприятия как хозяйствующей системы:

![]()

-

Кризис эффективности:

![]()

-

Кризис платежеспособности:

![]()

-

Кризис расчетов по долгам (угроза банкротства, финансовая несостоятельность):

![]()

-

Гибель экономической системы:

![]()

Из идентифицированных пяти состояний жизнедеятельности три характеризируют процесс развертывания (углубления) кризисных явлений: кризис эффективности, кризис платежеспособности, кризис расчетов по долгам. Каждая фаза кризиса имеет свои внешние признаки проявления в индивидуальной микроэкономической системы в зависимости от степени нарушения параметров жизнедеятельности и индивидуальных причин развития.