3.3 Планирование потребности в производственных (материально-технических) ресурсах

Планирование потребности в производственных ресурсах заключается в разработке плана материально-технического обеспечения производства. План материально-технического обеспечения состоит из расчетов потребности в материально-технических ресурсах.

Исходными данными для разработки плана материально-технического обеспечения являются:

-

планируемый объем выпуска продукции в ассортименте и номенклатуре;

-

информация о конъюнктуре рынка товаров;

-

прогрессивные нормы расхода материальных ресурсов;

-

анализ расхода материальных ресурсов в отчетном периоде;

-

изменение остатков незавершенного производства на начало и конец планового периода.

Планирование потребности в материально-технических ресурса

Основное производство

Расчет потребности в материально-технических ресурсах в зависимости от характера применяемых материалов производится в следующих таблицах:

-

потребность в сырье и материалах;

-

потребность в топливе и энергии;

-

потребность в оборудовании.

Потребность в сырье и материалах в натуральном выражении (РМ) для выпуска готовой продукции при установленных нормах их расхода рассчитывается по формуле:

![]() ,

,

где Нi – норма расхода материала на i-ое изделие; Пi – производство i-го изделия в плановом периоде; n – количество видов изделий, для которых используется данный материал.

Данные расчета заносятся в табл. 3.

Расчет стоимости сырья и материалов производится по формуле:

![]() ,

,

где Цзакi – закупочная цена i-го материала, руб./ед. изм.; РМi – потребность в i-том материале по плану, ед. изм.; n – количество видов материалов.

Данные расчета заносятся в табл. 4.

|

Таблица 3 Расчет потребностей предприятия в сырье, полуфабрикатах и вспомогательных материалах, идущих на технологические нужды |

|||||||||||||

|

Вырабатываемая продукция и перечень материалов |

Выработка продукции по плану |

Потребность в материалах |

|||||||||||

|

Ед. изм. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

Ед. изм. |

Уд. норма |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

|

|

Железобетон |

м³ |

85 |

90 |

90 |

85 |

350 |

|

|

|

|

|

|

|

|

Цемент |

|

|

|

|

|

|

т |

0,714 |

60,69 |

64,26 |

64,26 |

60,69 |

249,9 |

|

Песок |

|

|

|

|

|

|

м³ |

0,96 |

81,6 |

86,4 |

86,4 |

81,6 |

336 |

|

Вода |

|

|

|

|

|

|

л |

0,94 |

79,9 |

84,6 |

84,6 |

79,9 |

329 |

|

щебень |

|

|

|

|

|

|

м³ |

0,8 |

68 |

72 |

72 |

68 |

280 |

|

гравий |

|

|

|

|

|

|

м³ |

0,8 |

68 |

72 |

72 |

68 |

280 |

|

металл |

|

|

|

|

|

|

кг |

36,830 |

3130,55 |

3314,7 |

3314,7 |

3130,55 |

12890,5 |

|

керамзит |

|

|

|

|

|

|

м³ |

0,521 |

44,285 |

46,89 |

46,89 |

44,285 |

182,35 |

|

биссер полистирольн. |

|

|

|

|

|

|

кг |

0,768 |

65,28 |

69,12 |

69,12 |

65,28 |

268,8 |

|

Электроэнергия |

|

|

|

|

|

|

кВт/ч |

393,0 |

33405 |

35370 |

35370 |

33405 |

137550 |

|

прочие материалы |

|

|

|

|

|

|

|

1,0 |

85 |

90 |

90 |

85 |

350 |

|

СМР |

м² |

745 |

750 |

745 |

750 |

2990 |

|

|

|

|

|

|

|

|

Плиты перекрытия |

|

|

|

|

|

|

т |

4,4 |

3278 |

3300 |

3278 |

3300 |

13156 |

|

кирпич |

|

|

|

|

|

|

м³ |

1,1 |

819,5 |

825 |

819,5 |

825 |

3289 |

|

арматура |

|

|

|

|

|

|

т |

0,17 |

126,65 |

127,5 |

126,65 |

127,5 |

508,3 |

|

вода |

|

|

|

|

|

|

л |

0,94 |

700,3 |

705 |

700,3 |

705 |

2810,6 |

|

бетонные блоки |

|

|

|

|

|

|

т |

3,5 |

2607,5 |

2625 |

2607,5 |

2625 |

10465 |

|

цемент |

|

|

|

|

|

|

т |

0,714 |

531,93 |

535,5 |

531,93 |

535,5 |

2134,86 |

|

пенопласт |

|

|

|

|

|

|

м³ |

0,090 |

67,05 |

67,5 |

67,05 |

67,5 |

269,1 |

|

облицовочная плитка |

|

|

|

|

|

|

м³ |

0,450 |

335,25 |

337,5 |

335,25 |

337,5 |

1345,5 |

|

керамическая плитка |

|

|

|

|

|

|

м³ |

0,536 |

399,32 |

402 |

399,32 |

402 |

1602,64 |

|

стеклоплитка |

|

|

|

|

|

|

м³ |

0,550 |

409,75 |

412,5 |

409,75 |

412,5 |

1644,5 |

|

Электроэнергия |

|

|

|

|

|

|

кВт/ч |

393 |

292785 |

294750 |

292785 |

294750 |

1175070 |

|

прочие материалы |

|

|

|

|

|

|

|

1,0 |

745 |

750 |

745 |

750 |

2990 |

|

ИТОГО: |

|

|

|

|

|

|

|

|

339893,55 |

344107 |

342075,2 |

341925,8 |

1368002 |

Таблица 4

Расчет планово-заготовительной стоимости сырья, полуфабрикатов, основных и вспомогательных материалов, идущих на технологические нужды

|

Сырье, полуфаб-рикаты, основные и вспомогательные материалы, энер-гоносители |

Ед. изм. |

Потребность по плану (табл. 3) |

Цена (без НДС), руб./ ед. |

Всего планово-заготовительная стоимость, руб. |

||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

|||

|

Железобетон |

|

|

|

|

|

|

|

|

|

|

|

|

|

Цемент |

т |

61 |

64 |

64 |

61 |

250 |

97 |

5887 |

6233 |

6233 |

5887 |

24240 |

|

Песок |

м³ |

82 |

86 |

86 |

82 |

336 |

384,5 |

31375 |

33221 |

33221 |

31375 |

129192 |

|

Вода |

л |

80 |

85 |

85 |

80 |

329 |

177,8 |

14206 |

15042 |

15042 |

14206 |

58496 |

|

щебень |

м³ |

68 |

72 |

72 |

68 |

280 |

496,7 |

33776 |

35762 |

35762 |

33776 |

139076 |

|

гравий |

м³ |

68 |

72 |

72 |

68 |

280 |

459,20 |

31226 |

33062 |

33062 |

31226 |

128576 |

|

металл |

кг |

3131 |

3315 |

3315 |

3131 |

12891 |

1109,1 |

3472093 |

3676334 |

3676334 |

3472093 |

14296854 |

|

керамзит |

м³ |

44 |

47 |

47 |

44 |

182 |

643,03 |

28477 |

30152 |

30152 |

28477 |

117257 |

|

биссер полистероловый |

кг |

65 |

69 |

69 |

65 |

269 |

435,20 |

28410 |

30081 |

30081 |

28410 |

116982 |

|

Электроэнергия |

кВт/ч |

33405 |

35370 |

35370 |

33405 |

137550 |

1,13 |

37748 |

39968 |

39968 |

37748 |

155432 |

|

прочие материалы |

|

85 |

90 |

90 |

85 |

350 |

50,00 |

4250 |

4500 |

4500 |

4250 |

225 |

|

СМР |

|

|

|

|

|

|

|

|

|

|

|

|

|

Плиты перекрытия |

т |

3278 |

3300 |

3278 |

3300 |

13156 |

1902 |

6234756 |

6276600 |

6234756 |

6276600 |

25022712 |

|

кирпич |

м³ |

820 |

825 |

820 |

825 |

3289 |

12,3 |

10080 |

10148 |

10080 |

10148 |

40455 |

|

арматура |

т |

127 |

128 |

127 |

128 |

508 |

12 |

1520 |

1530 |

1520 |

1530 |

6100 |

|

вода |

л |

700 |

705 |

700 |

705 |

2811 |

177,8 |

124513 |

125349 |

124513 |

125349 |

499725 |

|

бетонные блоки |

т |

2608 |

2625 |

2608 |

2625 |

10465 |

970,2 |

2529797 |

2546775 |

2529797 |

2546775 |

10153143 |

|

цемент |

т |

532 |

536 |

532 |

536 |

2135 |

497 |

264369 |

266144 |

264369 |

266144 |

1061025 |

|

пенопласт |

м³ |

67 |

68 |

67 |

68 |

269 |

314 |

21054 |

21195 |

21054 |

21195 |

84497 |

|

облицовочная плитка |

м³ |

335 |

338 |

335 |

338 |

1346 |

340,08 |

114012 |

114777 |

114012 |

114777 |

457578 |

|

керамическая плитка |

м³ |

399 |

402 |

399 |

402 |

1603 |

338,10 |

135010 |

135916 |

135010 |

135916 |

541853 |

|

стеклоплитка |

м³ |

410 |

413 |

410 |

413 |

1645 |

392,20 |

160704 |

161783 |

160704 |

161783 |

644973 |

|

Электроэнергия |

кВт/ч |

292785 |

294750 |

292785 |

294750 |

1175070 |

1,13 |

330847 |

333068 |

330847 |

333068 |

1327829 |

|

прочие материалы |

|

745 |

750 |

745 |

750 |

2990 |

50,00 |

37250 |

37500 |

37250 |

37500 |

1200 |

|

Итого (без НДС) |

|

|

|

|

|

|

|

13651358 |

13935138 |

13868267 |

13718230 |

55007418 |

|

НДС к зачету (18%), руб. |

547613 |

762020 |

490126 |

344425 |

2144440 |

|||||||

Из таблиц 3, 4 видно, что для производства запланированного объема продукции необходимо потратить на сырье и материалы ( такие как глина, керамика, глазурь, вода, электроэнергия) 55 007 418 руб.

Затраты на указанные материалы относятся к прямым и отражаются в соответствующих статьях плановых калькуляций.

Потребность во вспомогательных материалах определяют на основе производственной программы и установленных норм расхода на принятые расчетные единицы измерения (станко-час, единица ремонтной сложности, кв. метр и т.д.).

Планирование потребности в оборудовании и запчастей к нему

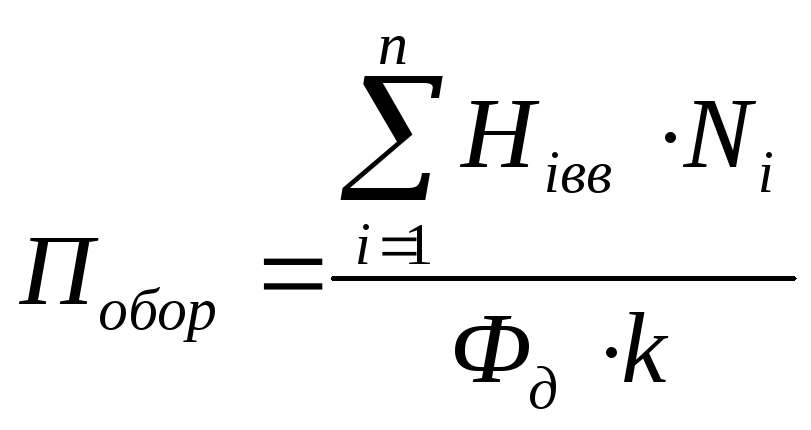

Потребность в дополнительном оборудовании для увеличения производственной мощности предприятия определяется на основе расчета необходимого количества оборудования для выполнения производственных планов (производственной программы) по следующей формуле:

,

,

где Побор – общая потребность в оборудовании, шт.; Нi вр – норма времени на выполнение единицы i-го объема работ; i = 1, 2, 3, …, n – виды работ; Ni – объем работ в плановом периоде; Фд – действительный фонд времени работы оборудования, час; k – коэффициент выполнения норм выработки.

Если рассчитанная потребность в оборудовании больше его наличия, то предприятие приобретает недостающее его количество, т.е. величина потребности в приобретении определяется как разность между потребностью и наличием оборудования на предприятии. Однако при этом надо учитывать возможность рационального использования имеющихся машин, передачи оборудования с «широких» участков и т.п., а так же стоимость транспортировки (доставки) и строительно-монтажных работ. Заполняется таблица 5.

Таблица5

Потребность и стоимость оборудования на 2006 год

|

Наименование оборудования |

Общая (расчетная) потребность, шт. |

Фактическое наличие, шт. |

Итогопотребность (-), излишек (+) |

Цена за единицу, руб./шт. |

Стоимость, руб. |

|

Формы |

2 |

2 |

0 |

40000 |

40000 |

|

Поддон |

2 |

2 |

0 |

60000 |

60000 |

|

Рабочие станки |

2 |

2 |

0 |

80000 |

80000 |

|

Бетоносмеситель |

2 |

2 |

0 |

75000 |

75000 |

|

Вибростол формовочный |

1 |

1 |

0 |

95000 |

95000 |

|

Башенный кран |

2 |

2 |

0 |

1300000 |

1300000 |

|

Кран мостовой |

1 |

1 |

0 |

1155000 |

1155000 |

|

Перфоратор |

2 |

2 |

0 |

23000 |

23000 |

|

Штукатурная стнция |

1 |

1 |

0 |

75000 |

75000 |

|

Сварочные машины |

2 |

2 |

0 |

260000 |

260000 |

|

Электростанции передвижные |

1 |

1 |

0 |

374000 |

374000 |

|

ИТОГО: |

|

|

|

|

3537000 |

У предприятия нет необходимости в покупке нового оборудования. Выбытие оборудования тоже не планируется т.к. при замене некоторых основных деталей, оборудование не теряет своих функциональных качеств, что увеличивает полезный срок его эксплуатации.

Далее составляется таблица учета постоянных активов (табл. 8). Сумма амортизационных отчислений определяется по прямолинейному методу списания сумм на восстановление основных средств по формуле:

![]() ,

,

где Ам – сумма амортизационных отчислений, руб.; Софi – первоначальная стоимость i-го вида основных средств, руб.; Т – число лет службы (полезный срок эксплуатации) i-го вида основных средств, лет; t – число периодов начисления амортизации в году (один раз в год t = 1, один раз в полугодие t = 2 и т.д.).

Таблица 8

Учет постоянных активов

|

Наименование постоянного актива |

Ед. изм. |

На начало года |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

|

Активы, стоящие на балансе |

|||||||

|

Здания и сооружения |

|

||||||

|

Стоимость актива |

руб. |

5 333 000 |

5 075 170 |

4 817 340 |

4 559 510 |

4 301 680 |

4 301 680 |

|

Амортизационные отчисления, % от стоимости актива |

руб. |

1 031 320 |

257830 |

257830 |

257830 |

257830 |

1031320 |

|

Машины, оборудования и транспортные средства |

|

||||||

|

Стоимость актива |

руб. |

3 537 000 |

3 366 952 |

3 196 904 |

3 026 856 |

2 856 808 |

2 856 808 |

|

Амортизационные отчисления, % от стоимости актива |

руб. |

680 192 |

170048 |

170048 |

170048 |

170048 |

680 192 |

|

Другие виды основных средств |

|

||||||

|

Стоимость актива |

руб. |

980 000 |

932 885 |

885 770 |

838 655 |

791 540 |

791 540 |

|

Амортизационные отчисления, % от стоимости актива |

руб. |

188460 |

47115 |

47115 |

47115 |

47115 |

188460 |

|

Вновь вводимые активы |

|||||||

|

Подъемник строительный |

|

||||||

|

График оплаты актива, стоимость актива (без НДС) |

руб. |

|

75 000 |

74 375 |

73 750 |

73 125 |

73 125 |

|

Амортизационные отчисления, % от стоимости актива |

руб. |

|

- |

625,00 |

625,00 |

625,00 |

1875 |

|

НДС уплаченный (18%) |

руб. |

|

13500 |

|

|

|

|

|

Итого затраты на приобретение постоянных активов |

руб. |

|

88 500 |

|

|

|

|

|

Итого общая стоимость активов (без НДС) |

руб. |

|

75 000 |

|

|

|

|

|

Балансовая стоимость |

руб. |

|

9 450 007 |

8 900 014 |

8 425 021 |

7 950 028 |

7 950 028 |

|

Итого начисленная амортизация |

руб. |

|

474 993 |

475 618 |

475 618 |

475 618 |

1 901 847 |

|

Остаточная стоимость |

руб. |

|

|

|

|

|

8 023 153 |

|

Итого НДС к зачету |

руб. |

|

|

|

|

|

13500 |

|

|

|

|

|

|

|

|

|

|

Налог на имущество |

|

|

43650,904 |

43650,904 |

43650,904 |

43650,904 |

174603,616 |

Таким образом, в данном разделе курсовой работы были подсчитаны планово-заготовительная стоимость сырья, полуфабрикатов, основных материалов, вспомогательных материалов, идущих на технологические нужды; стоимость потребности в материалах нетехнологического назначения; потребность и стоимость оборудования; потребность во вспомогательных материалах нетехнологического значения; потребность в запасных частях. Было проанализировано наличие парка оборудования.