Розділ 15. Зміст планування діяльності організації

Планування — це визначення цілей і завдань підприємства на певну перспективу, аналіз способів їхньої реалізації й ресурсного забезпечення.

Основні принципи планування:

1) Принцип обґрунтованості цілей 1 завдань підприємства. При

цьому виділяють цілі:

— господарсько-економічні, що забезпечують ефективність виробництва;

— виробничо-технологічні, визначають функціональне призначення підприємства;

— науково-технічні, що забезпечують науково-технічний прогрес;

— соціальні, що забезпечують задоволення соціально-побутових і культурних потреб працівників підприємства;

— екологічні, що забезпечують виготовлення екологічно чистої продукції без негативного впливу на навколишнє середовище.

2) Принцип системності. Він означає, що планування представляє цілу систему планів і охоплює всі сфери діяльності підприємства.

3) Принцип науковості. Вимагає обліку перспектив науково-технічного прогресу й застосування науково обґрунтованих прогресивних норм використання всіх видів ресурсів.

4) Принцип безперервності. Означає паралельне сполучення поточного й перспективного планування.

5) Принцип збалансованості плану. Указує на кількісну відповідність між взаємозалежними розділами й показниками плану, між потребами в ресурсах і їхній наявності.

6) Принцип директивності. Відповідно до нього план набуває чинності закону для всіх підрозділів підприємства після затвердження його керівником підприємства.

Найважливішими цілями-, які переслідуються в плануванні на підприємстві, як правило, є: обсяг продажів товарної маси, прибуток і частка на ринку.

Залежно від тривалості планового періоду виділяють перспективне (довгострокове й середньострокове) і поточне (короткострокове) планування.

Довгострокове планування звичайно охоплює трирічний або п’ятирічний періоди й визначає загальну стратегію підприємства в рамках «продукт-ринок». При складанні плану вивчаються варіанти розширення виробництва й зниження витрат. Прогнозуються зміни в номенклатурі продукції й уточнюється політика у функціональних сферах. Результатом цього плану є формулювання довгострокових цілей, складання довгострокових проектів і прийняття довгострокової політики в основних областях.

Поточне планування звичайно розраховане на рік, півроку, квартал/місяць і включає обсяг виробництва, план по праці й заробітній платі, планування матеріально-технічного забезпечення, собівартості, прибутку, рентабельності тощо.

У плануванні використовуються наступні основні методи:

— нормативний — На основі прогресивних норм використання ресурсів;

— балансовий — цілеспрямоване узгодження напрямків використання ресурсів і!з джерелами їхнього утворення (надходження) по всій системі взаємозалежних матеріальних, фінансових і трудових балансів;

— екстраполяції — виявлені в минулому тенденції розвитку підприємства поширюються на майбутній період;

— інтерполяції — підприємство встановлює мету на майбутнє й, виходячи з неї, визначає проміжні планові показники;

— факторний — на основі розрахунків впливу найважливіших факторів на зміну планових показників;

— матричний — шляхом побудови моделей взаємозв’язків між виробничими підрозділами й показниками.

Залежно від цілей діяльності підприємство будує систему планування, яка може складатися з різних видів планів (табл. 16.1).

Таблиця 16.1- Види планів

|

Класифікаційна ознака |

Вид планів |

|

Широта охоплення об'єкта планування |

- Стратегічні - плани, що стосуються підприємства загалом і визначають його загальні цілі, а також ті, що спрямовані на позиціонування підприємства з погляду зовнішнього середовища; - Тактичні – плани, які визначають деталі способу досягнення загальних цілей,охоплюють коротший період; - Оперативні – плани, що містять деталізовані способи досягнення цілей підприємства та його підрозділів на короткі проміжки часу; |

|

Часовий період |

- Короткострокові ( період планування менше року); - Довгострокові ( строк планування більший за рік); |

|

Частота використання |

-Одноразові – призначаються для задоволення потреб специфічної або унікальної ситуації -Регулярні – плани, які забезпечують головні напрямки неодноразових дій підприємства; |

|

Специфіка планування |

- Специфічні – планування передбачає чітко окреслені цілі; -Директивні – визначають загальні напрямки діяльності. |

Фінансова стійкість підприємства показує стабільність його діяльності у довгостроковій перспективі, її характеризують співвідношенням власних і запозичених коштів, тому показники фінансової стійкості окреслюють ступінь захищеності інтересів кредиторів та інвесторів, які мають довгострокові вкладення у капіталі фірми. Йдеться про коефіцієнти незалежності, концентрації залученого капіталу, заборгованості та ін., які відображають здатність підприємства погашати довгострокову заборгованість. Методику їх обчислення відображено на рис. 16.1

Рисунок 16.1 - Методика розрахунку показників фінансової стійкості

Коефіцієнт незалежності (автономності, власності, концентрації власного капіталу) характеризує частку власників підприємства в загальному обсязі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим фінансово стійкіше, стабільніше підприємство, тим менше воно залежить від зовнішніх кредиторів. Рекомендована нижня межа цього показника .

Коефіцієнт маневреності власних засобів (власного капіталу) показує, яку частину власного капіталу використовують для фінансування поточної діяльності, тобто вкладають в обігові кошти. Значення показника варіює залежно від галузевої належності підприємства.

Під ліквідністю підприємства розуміють його здатність сплатити свої короткострокові зобов'язання. Ліквідним вважають підприємство, яке здатне виконати свої короткострокові зобов'язання, реалізовуючи поточні активи. Ліквідність водночас характеризує платоспроможність підприємства в межах часу, який визначають поточні зобов'язання.

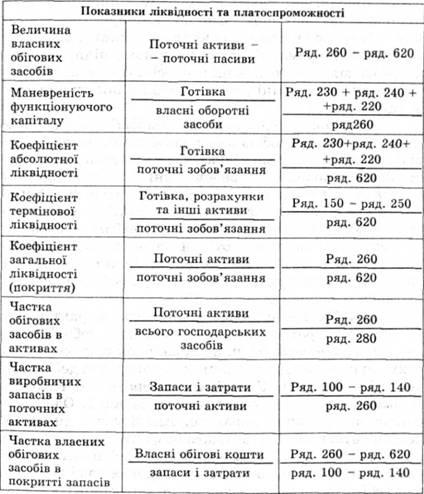

Коефіцієнти ліквідності дають змогу визначити здатність підприємства сплатити свої короткострокові зобов'язання протягом звітного періоду. Для фінансового менеджменту найважливіші такі коефіцієнти: загальної (поточної) ліквідності, термінової ліквідності, абсолютної ліквідності, чистий обіговий капітал. Методику розрахунку цих показників наведено на рис.16.2

Рисунок 16.2- Методика розрахунку показників ліквідності

Обсяг власних обігових коштів (функціонуючого капіталу) характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства, тобто активів, що мають обіговість меншу, ніж один рік. Цей показник залежить від структури активів та від структури джерел коштів. Зростання цього показника в динаміці розглядають як позитивну тенденцію.

Здатність капіталу (власних обігових коштів) до маневрування характеризує ту частину власних обігових коштів, які мають абсолютну ліквідність. Для підприємства, що нормально функціонує, цей показник змінюється в межах від нуля до одиниці. Він може залежати, зокрема, від того, наскільки підприємство потребує вільних грошових ресурсів. Зростання цього показника в динаміці розглядають як позитивну тенденцію.

Коефіцієнт абсолютної ліквідності (платоспроможності ) являє собою найжорсткіший критерій ліквідності підприємства. Показує, яку частину короткострокових позикових зобов'язань за необхідності можна погасити негайно. У західній літературі рекомендована нижня межа показника . Однак надто високе значення цього показника теж небажане, оскільки надмірний залишок готівки на рахунках свідчить про неефективне її використання. Деякі вітчизняні джерела рекомендують верхню межу коефіцієнта абсолютної платоспроможності .

Коефіцієнт термінової ліквідності характеризує ту частину короткострокових позикових зобов'язань, яку можна погасити не лише за рахунок готівки, а й за рахунок короткострокових цінних паперів та дебіторської заборгованості. У західній літературі орієнтовне мінімальне значення показника дорівнює 1. Однак ця оцінка має умовний характер. Аналізуючи динаміку коефіцієнта, необхідно зважати на фактори, що зумовили його зміни. Так, якщо зростання коефіцієнта термінової ліквідності було пов'язане переважно зі зростанням дебіторської заборгованості, це характеризує діяльність підприємства негативно.

Коефіцієнт загальної ліквідності (покриття) дає загальну оцінку ліквідності поточних активів із запасами включно і показує, скільки поточних активів підприємства припадає на одиницю поточних зобов'язань. Логіка обчислення цього показника полягає в тому, що підприємство погашає короткострокові зобов'язання переважно за рахунок поточних активів. Тому, якщо поточні активи переважають за обсягом поточні зобов'язання, підприємство можна розглядати як таке, що успішно функціонує. Значення показника може відчутно варіювати у різних галузях та видах діяльності. Його зростання в динаміці розглядають як сприятливу тенденцію. У західній обліково-аналітичній практиці мінімальне значення показника .

Коефіцієнт покриття запасів і затрат вказує, чи достатньо власних засобів для покриття запасів товарно-матеріальних цінностей і витрат. Оптимальним вважають значення цього показника на рівні.