22. Учет выбытия нематериальных активов

Основными видами выбытия нематериальных активов являются их реализация (продажа), списание вследствие непригодности, безвозмездная передача, передача нематериальных активов в счет вклада в уставные капиталы других организаций.

Выбытие нематериальных активов отражается на счете 91 «Прочие доходы и расходы». В кредит этого счета списывают остаточную стоимость выбывающих активов, расходы, связанные с их выбытием, а также сумму выручки от реализации или другого дохода от выбытия нематериальных активов в корреспонденции со счетами учета денежных средств, расчетов (62,76) и др., по дебету счета 91 списывают сумму НДС по реализуемым активам. Финансовый результат от выбытия нематериальных активов списывается со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки».

При этом если сумма выручки от реализации нематериальных активов ( без НДС) превышает их остаточную стоимость и расходы, связанные с выбытием, то разница списывается в дебет счета 91 и кредит счета 99. Если же остаточная стоимость нематериальных активов не возмещается выручкой от их реализации (без НДС), то разница между ними списывается с кредита счета 91 в дебет счета 99.

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций договорная стоимость может превышать балансовую стоимость активов. В этом случае сумма превышения отражается по кредиту счета 99 «Прибыли и убытки» в корреспонденции со счетом 91.

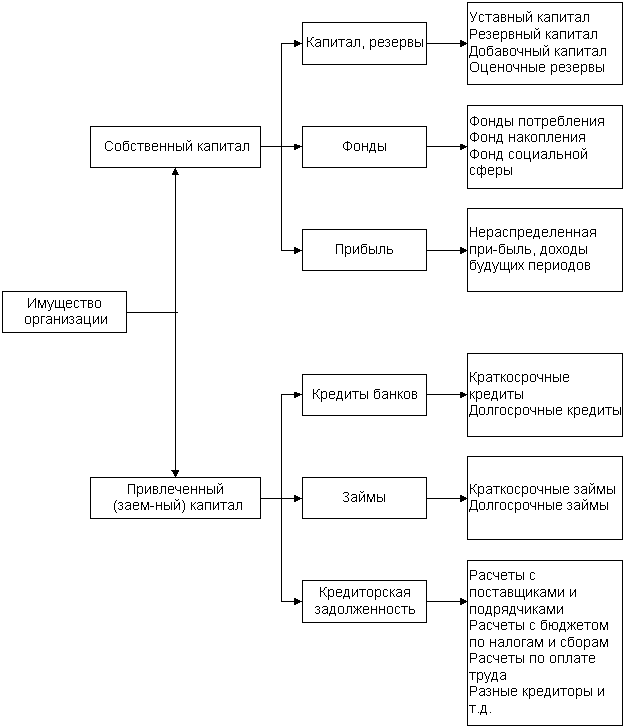

23. Классификация хоз средств по составу и размещению

Понятие объектов бухгалтерского учета. Для осуществления своей деятельности предприятия должны иметь необходимые средства труда, предметы труда, финансовые ресурсы, сырье и материалы. Состав хозяйственных средств предприятия определяется содержанием его деятельности. Каждому современному предприятию для осуществления эффективной финансово-хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами. Объекты бухгалтерского учета представляют собой группы элементов собственности хозяйствующего субъекта по их составу и экономическому содержанию в целом, а внутри по составляющим параметрам. Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Это конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика и статистика, обусловленные хозяйственными процессами. Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют основы ее хозяйственно-финансовой деятельности. Для осуществления хозяйственной деятельности субъектам необходимы активы, которые образуются за счет определенных источников. В бухгалтерском учете принято характеризовать активы двояко:

По составу и размещению, т.е. объекты, в которые ресурсы вложены и где они находятся.

По источникам формирования финансовых ресурсов (активов).

Имущество организации представляет собой совокупность внеоборотных и оборотных средств. Объекты бухгалтерского учета по своей экономической сути подразделяются на три взаимосвязанных раздела: 1) имущество организации по составу и размещению;

2) имущество организации по источникам его образования (собственные и заемные обязательства);

3) имущество, участвующее в хозяйственных операциях (происходящих в сферах снабжения, производства и продажи).

В зависимости от состава и размещения (характера использования) хозяйственные средства делятся на: внеоборотные (основной капитал) и оборотные активы (оборотный капитал).

Рисунок 2 - Классификация капитала организации по видам и назначению

Объектом бухгалтерского учета, как указывалось выше, является также хозяйственная операция - фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности. Причем, любая хозяйственная операция должна быть оформлена документально.

Из массы хозяйственных операций складываются процессы, которые можно разделить на:

1) процесс заготовления - заготовление сырья, материалов, т.е. обеспечение организации основными и оборотными средствами;

2) процесс производства - хозяйственные операции по расходованию сырья и материалов, трудовых ресурсов (начисление оплаты труда), основных средств (начисление амортизации) и оприходованию готовой продукции;

3) процесс продажи - совокупность операций по отгрузке продукции покупателям и заказчикам, расчетам за отгруженную продукцию, поступлению денег на счета организации и определению финансового результата от реализации.

При этом все хозяйственные процессы в деятельности отдельной организации могут происходить одновременно и главная задача бухгалтерского учета - своевременное и достоверное их отражение в учете. Решение указанных задач бухгалтерский учет осуществляет с помощью соответствующих способов и приемов, составляющих в совокупности метод бухгалтерского учета.