1. При приеме нового участника или при внесении дополнительных вкладов д75.1 к80

2. При использовании части нераспределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Д83,84 К80

3. В случае увеличения номинала акций или выпуска дополнительных акций (для АО) Д 50(51, 70, 75.1) К80

4. Уменьшение Ук

5. При выбытии учредителей и возврате вкладов Д80 К75.1

6. при уменьшении номинальной стоимости акций Д80 К50 (51, 70, 75.1)

7. При сокращении количества акций в обращении (выкуп акций) Д80 К81

8. При неполном покрытии подпиской на акции величины уставного капитала

9. Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов

организации Д80 К84

На счете 75 "Расчеты с учредителями" отдельно ведется учет расчетов с учредителями по вкладам в уставный капитал и по причитающимся доходам.

9.Формирование и учёт резервного капитала

Организациям согласно действующему законодательству предоставлено право образовывать фонды и создавать резервы финансовых средств, которые могут входить в состав собственного капитала, формироваться за счет включения в себестоимость продукции (работ, услуг) либо путем включения в прочие расходы организации.

Необходимость в создании соответствующих резервов вызвана потребностью хозяйственной деятельности организации. Их формирование и использование влияют на величину затрат и прибыли, на основные показатели налогообложения и представляют страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности.

Образование резервного капитала может носить обязательный и добровольный характер. В обязательном порядке в соответствии с законодательством формируют резервный капитал (фонд) акционерные общества и предприятия с иностранными инвестициями.

Акционерные общества обязаны создавать резервный капитал в размере не менее 5% уставного капитала. Размер ежегодных отчислений в резервный капитал - не менее 5% чистой прибыли до достижения величины, установленной уставом общества. Резервный капитал используется только на те цели, на которые он предусматривался: для покрытия возможных убытков, погашения облигаций и выкупа акций в случае отсутствия иных средств.

Размер резервного капитала организаций с иностранными инвестициями согласно законодательству РФ не может быть менее 25% уставного капитала.

10.Учет добавочного капитала

Учет добавочного капитала осуществляется на пассивном счете 83 «Добавочный капитал», на котором отражают:

• прирост стоимости внеоборотных активов, выявленный по результатам переоценки этих активов; порядок переоценки регулируется соответствующими нормативными документами;

• разницу между продажной и номинальной стоимостью акций, образующуюся в процессе формирования уставного капитала акционерного общества; за счет продажи акций по цене, превышающей номинальную стоимость, образующуюся в процессе формирования уставного капитала акционерного общества (получения эмиссионного дохода);

• положительные курсовые разницы, возникающие при вкладах в уставный капитал организации, выраженные в иностранной валюте (п. 14 ПБУ 3/2000);

• в некоммерческих организациях в состав добавочного капитала всключаются фактически использованные по целевому назначению бюджетные средства согласно инвестиционной программе организации.

Для организации аналитического учета к счету 83 следует открывать по источникам его формирования следующие субсчета: 83-1 «Прирост по результатам переоценки активов»; 83-2 «Получение эмиссионного дохода за счет продажи акций по цене, превышающей номинальную стоимость»; 83-3 «Курсовые разницы, возникающие при вкладах в уставный капитал организации, выраженных в иностранной валюте»;

83-4 «Прирост стоимости за счет ассигнований из бюджета для некоммерческих организаций» и др.

По кредиту счета 83 показываются образование и пополнение добавочного капитала. При этом делаются следующие бухгалтерские записи: Д-т 0, К-т 83; Д-т 83, К-т 02; Д-т 86, К-т 83; Д-т 75, К-т 83; Д-т 75, К-т 83.

Суммы, внесенные в кредит счета 83, как правило, не списываются. В то же время они могут использоваться по различным направлениям. При этом делаются записи по дебету счета 83 и кредиту различных счетов, например: Д-т 83, К-т 01; Д-т 02, К-т 83; Д-т 83, К-т 84; и одновременно: Д-т 83, К-т 02.

На увеличение уставного капитала (после внесения изменений в учредительные документы) одновременно делаются две бухгалтерские записи: Д-т 83, К-т 75; Д-т 75, К-т 80.

Уменьшение добавочного капитала унитарной организации вследствие изъятия у нее государственным или муниципальным органом имущества и денежных средств отражается: Д-т 83, К-т 75.

Аналитический учет по счету 83 ведется по направлениям использования средств.

Формирование и учет резервов

Резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов.

Резервы под снижение стоимости материальных ценностей учитываются на одноименном счете 14, который предназначен для отражения резервов, создаваемых под снижение рыночной стоимости по каждой единице материально-производственных запасов (сырья, материалов, топлива) на величину разницы между текущей стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

Данный резерв создается за счет доходов организации. При этом делается следующая бухгалтерская запись: Д-т 91, К-т 14.

Аналитический учет по счету 14 ведется по каждому резерву отдельно, а также по видам и (или) группам резервов.

Резервы по сомнительным долгам (счет 63) создаются за счет доходов организации. Сомнительным долгом признается дебиторская задолженность организации и граждан, которая не погашена в сроки, установленные договорами, не обеспечена соответствующими гарантиями (поручительствами).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Создание резерва по сомнительным долгам отражается бухгалтерской проводкой: Д-т 91, К-т 63.

При списании невостребованных долгов, ранее признанных организацией сомнительными, делается запись: Д-т 63, К-т 62.

Аналитический учет резервов по сомнительным долгам ведется по каждой задолженности, по которой создан резерв.

Резерв под обесценение вложений в ценные бумаги создается только по акциям, имеющим обращение на фондовой бирже, котировка которых регулярно публикуется. Эти резервы создаются за счет дохода организации под потенциальное обесценение вложений организации в акции других организаций. Формирование резервов под обесценение вложений в ценные бумаги происходит по кредиту пассивного счета 59 «Резервы под обесценение вложений в ценные бумаги», а уменьшение – по дебету названного счета.

Образование резерва осуществляется за счет доходов организации: Д-т 91, К-т 59.

Понятие, критерии принятия к учету основных средств

Основные средства представляют собой часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

К основным средствам в организации относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно доле в общей собственности.

ПБУ 6/01 «Учет основных средств» содержит критерии выделения основных средств из множества внеоборотных активов. В соответствии с данным документом актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

объект способен приносить организации экономические выгоды (доход) в будущем.

Способность приносить экономические выгоды определяется длительностью использования основного средства в хозяйственной деятельности организации. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Активы, в отношении которых выполняются условия, предусмотренные в указанных критериях, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Оценка, переоценка и изменение стоимости основных средств

Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда, возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия.

Восстановительная стоимость основных средств — это стоимость их воспроизводства на определенный период, которая определяется путем проведения переоценки. Согласно ПБУ 6/01 организациям предоставлено право осуществлять переоценку на конец отчетного года с использованием индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость - первоначальная или восстановительная стоимость за вычетом накопленной суммы амортизации.

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен.

Проведение переоценки объектов основных средств является правом, а не обязанностью организаций. Проведение переоценки основных средств носит добровольный характер. Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать основные средства.

Обратите внимание: если организация один раз провела переоценку, в дальнейшем ее придется делать регулярно.

Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения относят в кредит счета 83 "Добавочный капитал". В учете делают проводки:

Дебет 01 Кредит 83 – увеличена стоимость основного средства в результате переоценки;

Дебет 83 Кредит 02 – доначислена амортизация основного средства в результате его переоценки.

В ходе переоценки можно увеличить стоимость тех основных средств, которые ранее были уценены. Тогда сумму дооценки, равную сумме предыдущей уценки, учитывают в составе нераспределенной прибыли. Превышение суммы дооценки над суммой уценки включают в состав добавочного капитала.

Если в результате переоценки стоимость основных средств уменьшилась, то сумму уменьшения относят в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)". Это отражают проводками:

Дебет 84 Кредит 01 – уценен объект основных средств, который ранее не дооценивался;

Дебет 02 Кредит 84 – уменьшена амортизация уцененного объекта, который ранее не дооценивался.

В ходе переоценки можно и уменьшить стоимость тех объектов основных средств, которые ранее были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Превышение суммы уценки над суммой дооценки относится в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)"

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете 08 «Вложения во внеоборотные активы». После окончания названных способов восстановления основных средств связанные с ними затраты увеличивают первоначальную стоимость объектов, если в результате восстановления улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (к примеру, срок полезного использования, мощность, качество применения) объекта основных средств.

Формирование первоначальной стоимости ОС в зависимости от источников поступления

Первоначальная стоимость основных средств складывается на момент их приобретения организацией. Она определяется для объектов:

изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц — по фактическим затратам на приобретение, сооружение и изготовление основных средств, за исключением НДС и иных возмещаемых налогов (кроме предусмотренных законодательством случаев);

внесенных учредителями в счет вклада в уставный капитан, — по договорной стоимости;

полученных организацией безвозмездно, — по текущей рыночной цене на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы;

приобретенных в обмен на другое имущество, отличное от денежных средств - исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных товаров;

приобретенных в иностранной валюте — производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы;

принятых основных средств, признанных излишками по результатам инвентаризации - по текущей рыночной стоимости;

детали, узлы и агрегаты выбывшего объекта, пригодные для ремонта других объектов основных средств, а также другие материалы — по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

капитальные вложения организации в многолетние насаждения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) включаются в состав основных средств в конце отчетного года в сумме затрат независимо от даты окончания комплекса работ;

находящийся в собственности двух или нескольких организаций объект отражается каждой организацией в составе основных средств соразмерно ее доле в обшей собственности;

затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств либо увеличивают первоначальную стоимость, либо учитываются на счете основных средств обособленно.

Способы начисления амортизации основных средств

Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:

Линейным способом;

Способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования.

Пример. Приобретен объект стоимостью 120000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма амортизационных отчислений составит 24000 руб. (120000 * 20/100).

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Амортизация способом списания стоимости по сумме чисел лет полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется с учетом первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма числа лет срока службы объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен на 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислено амортизации в размере 5/15, или 33,3%, что составит 49,95 тыс. руб., во второй год — 4/15, что составит 39,9 тыс. руб., в третий год — 3/15, что составит 30 тыс. руб. и т. д.

Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений с учетом соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. руб. (5 * 80 / 400).

Отражение в бухгалтерском учете

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

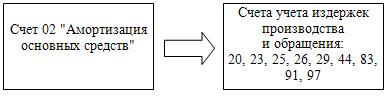

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации (счет 02 "Амортизация основных средств").

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно выбытия основного средства. После окончания срока полезного использования основных средств амортизация не начисляется.